2020 年 7 月,宁波华翔曾放弃宁波诗兰姆股权转让的优先购买权,由新加坡峰梅出资 5,613.6 万欧元(约 4.5 亿元人民币)收购宁波诗兰姆等标的。

5月10日,宁波华翔再发公告宣布拟以14.73亿元收购宁波诗兰姆汽车零部件有限公司(以下简称“宁波诗兰姆”)47.5%股权及海外诗兰姆相关股权。

两次收购计划,交易定价存在较大差异。深交所就此向宁波华翔发出问询函让其就相关问题进行说明。

5月24日,宁波华翔公布对深交所问询函的回复称,宁波诗兰姆于评估基准日模拟合并的股东全部权益价值评估结果为 320,009.66万元,考虑宁波诗兰姆 2024 年 4 月现金分红 10,000 万元的影响,经交易双方协商同意,本次交易标的的转让款价格为人民币 147,250 万元。

标的公司凭借多年来线束保护、电池保护和气液管路等产品的研发、生产经验,在业内目前具备了良好的口碑,积累了一批稳定优质的客户并成为其稳定的合格供应商。同时标的公司通过与下游客户持续扩大和加深合作力度的同时,不断拓展高端客户资源,将客户资源整合成标的公司的核心竞争优势,有力保障标的公司收入增长的可持续性。

截至目前标的公司在手订单按年度统计分别为2024年24.50亿元、2025年25.78亿元、2026年27.22亿元,对2024年度预测收入覆盖率为98.61%、2025年覆盖率为94.25%、2026年覆盖率为92.7%。

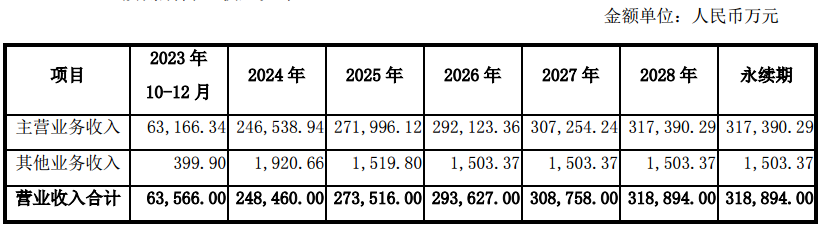

关于营收,宁波诗兰姆预测期预测如下:

宁波华翔表示,本次主营业务收入预测主要参照标的公司未来年度销售预算确定。标的公司的产品包括通用产品及新能源车专用产品,按大类主要分为线束保护、电池保护、气液管路及其他,具体产品种类达几万种。对于未来销售的预测是销售部门通过与客户确定的价格、产品及年化销售额等,在上一年已实现的销售规模基础上,通过对重要客户的项目进行跟踪、客户沟通、整车厂的市场行情、宏观及行业环境分析,通过产品生命周期分析调整量差、EOP(项目终止)、SOP(批量生产)、考虑年降等各因素,量化影响金额后确定预测收入金额。其他业务收入主要为材料销售收入,本次参考历史数据并预计未来年度小幅下降进行预测。

历史年度标的公司营业收入增长主要系汽车行业整体发展带动上游零部件需求增长。预测期收入增长率较历史年度总体呈现逐步放缓最终达到稳定,相对稳健;其中2025年收入增长率提升主要系气液管路类产品中新能源专用部分根据订单预计收入提升所致,该部分新能源产品目前处于增量爬升阶段,预计2025年增长相对较快。