2025年,全球模拟芯片行业结束长达数年的去库存周期,迎来强势复苏的曙光,而AI算力的爆发式增长,更是重构行业需求结构,成为驱动产业发展的核心引擎。这样的行业浪潮中,国产模拟芯片企业思瑞浦微电子科技(苏州)股份有限公司(证券简称:思瑞浦,证券代码:688536.SH)凭借精准的市场布局、持续的研发投入以及并购整合释放的协同效应,上演了一场漂亮的业绩反转。

3月30日晚间,思瑞浦发布《2025年年度报告》:报告期内,营收同比大增75.65%、归母净利润由亏转盈,经营质量全面改善……这份营收高增、盈利反转的亮眼答卷,藏着怎样的增长逻辑?

行业复苏迎修复增长,企业营收连续7季度增长

据世界半导体贸易统计组织(WSTS)预测,2025年全球模拟芯片规模实现6.7%的修复性增长,规模达843.4亿美元。行业复苏背后,是下游应用需求的回暖与价格竞争的趋缓,以及伴随存储芯片涨价潮向全行业扩散,模拟芯片企业逐步从价格战中脱身的向好一面。就国内市场而言,2025年A股20+家模拟芯片设计公司发布的业绩预告/快报显示,多家厂商业绩大增或扭亏为盈,行业整体呈现“增速回升”态势。

2012年成立、2020年在科创板上市的思瑞浦,便是此轮模拟芯片上市公司业绩向好中的佼佼者。在行业红利加持下,其2025年业绩表现堪称惊艳,营收、利润实现大幅增长,扭亏为盈的同时,经营状况得到显著改善,成为国产模拟芯片企业业绩拐点的“风向标”。

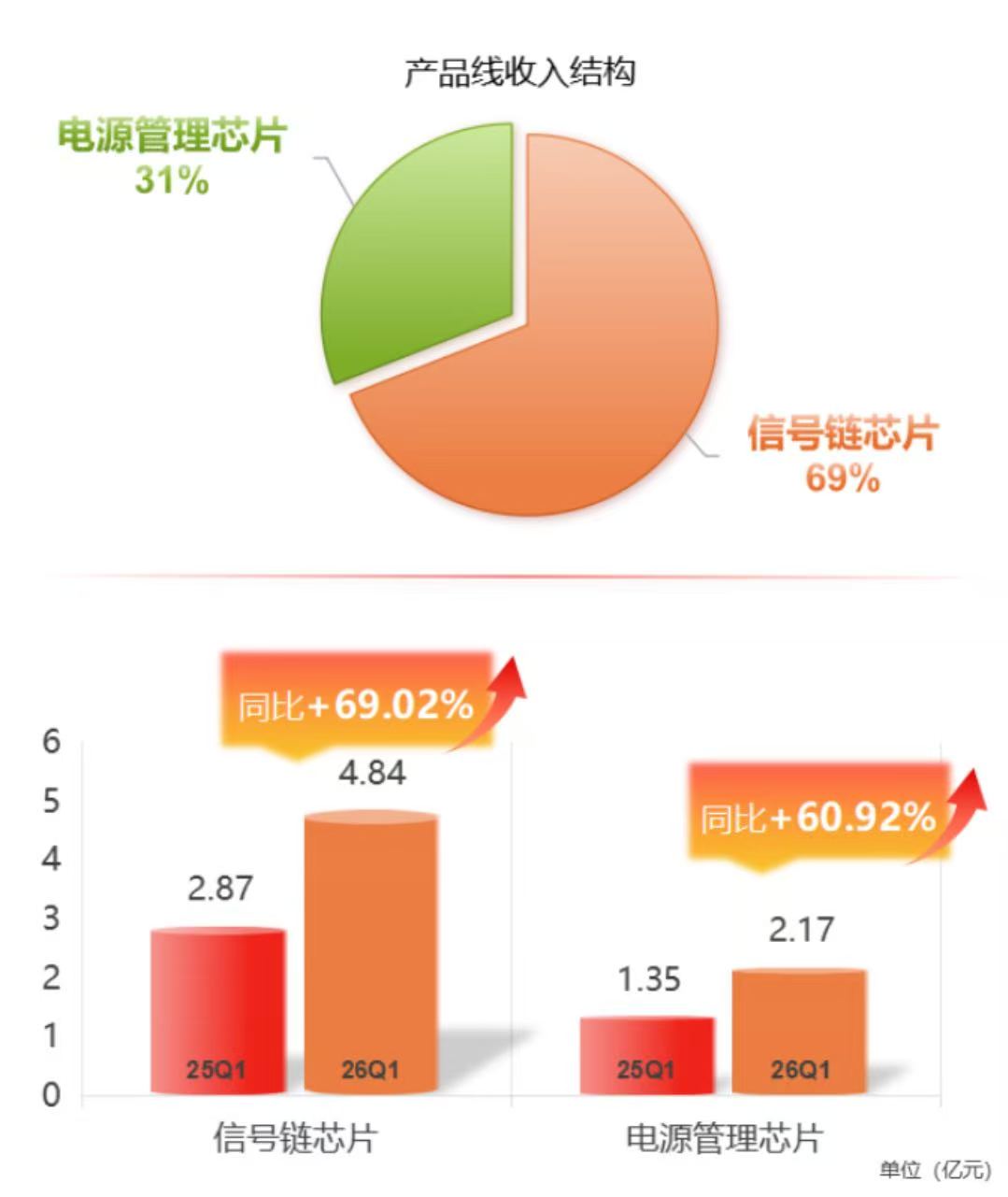

其年报显示,2025 年度,其业务在光模块、服务器、汽车新能源、电源模块、 电网、工控、测试测量、家用电器等市场实现快速成长,全年实现营业收入21.42亿元,同比增长75.65%。

其中,信号链芯片实现销售收入14.10亿元,同比增长44.64%;电源管理芯片产品实现销售收入7.30亿元,同比增长198.60%,信号链及电源管理双轮驱动业务格局得到巩固。

就季度表现而言,思瑞浦自2024年第二季度起,营收实现连续7个季度稳步增长,直观反映了其下游需求的旺盛及市场份额的持续提升,充分体现其在行业复苏中的领先地位,更带来显著的规模效应,为利润改善奠定了坚实基础。

集微网观察,思瑞浦2025年最核心的突破是实现从亏损到盈利的转变,全年实现归属于上市公司股东的净利润1.73亿元;剔除股份支付费用后,实现归属于上市公司股东的净利润2.22亿元;实现归属于上市公司股东的扣除非经常性损益的净利润1.16亿元,扭亏为盈。

此外,基本每股收益为1.30元,较上年同期的-1.50元实现反转;加权平均净资产收益率为3.08%,较上年同期的-3.64%增加6.72个百分点,盈利能力和资产回报率均得到显著改善。利润的大幅改善,主要得益于营收高增带来的规模效应,以及全面预算管理、降本增效的扎实推进。

四大市场协同发展,“车规+AI”双突破

过去一年,思瑞浦持续扩充产品型号及数量,构建起“信号链+电源管理+数模混合”三大核心产品线协同发展的业务矩阵:信号链方面,推出138dB的高共模抑制比、高阻抗低噪声仪表放大器、延迟低至1微秒的高速比较器等多项线性产品;16bit高精度电流输出DAC、单通道环路供电4-20mA电流输出DAC等多项转换器产品。电源管理方面,线性电源(LDO)、开关(DCDC)、驱动、电源管理(PMIC)等核心产品在多家工业、汽车客户实现量产出货,市场份额及收入规模快速提升。数模混合方面,面向光模块、服务器、汽车动力电池管理系统(BMS)等应用领域成功推出多款模拟前端(AFE)芯片。

3月6日,思瑞浦在投资者关系活动中指出:“2025年度,公司业务在汽车、AI服务器、光模块、新能源、电源模块、电网、工控、测试测量、家用电器等市场持续成长,且通过与并购标的深圳市创芯微微电子有限公司的业务融合,实现了在工业、汽车、通信、消费电子四大市场的全面布局。”显然,业务结构的持续优化,是思瑞浦2025年业绩增长的重要支撑。

汽车领域,思瑞浦已量产300余款车规级芯片,应用场景覆盖三电系统、智能驾驶(激光雷达、前视一体机、智能座舱、智能互联等)、车身、底盘及动力系统等核心领域。2025年,思瑞浦汽车市场营业收入超3亿元,其在汽车领域的前瞻性布局,为未来增长奠定坚实基础。

WSTS报告预测,2026年全球半导体市场规模将达到9750亿美元,同比增长26.3%,增长主要由 AI 和数据中心需求持续带动。面对这一趋势变化,思瑞浦在AI领域的突破更为重要,其凭借在光模块市场的先发布局与市场拓展,业务规模持续壮大,2025年收入规模突破1亿元;同时,受益于下游需求带动及产品储备增加,服务器相关产品收入同比也实现较快增长,形成技术领先、产品矩阵丰富、能快速响应客户迭代需求的竞争优势。

此外,思瑞浦在新能源、工控、电网等领域的业务也持续成长,进一步丰富了收入来源,降低单一领域的市场风险。

并购研发协同共进,国产化突围底气足

思瑞浦2025年业绩的强势反转,并非偶然,而是凭借“并购协同、研发驱动”等核心优势,并推动其在国产模拟芯片的高端替代进程中持续领先。

并购协同为思瑞浦的快速发展注入了新的动力。2025年8月,其成功完成并购创芯微100%股权的3.83亿元配套融资股份发行及登记工作,并购配套募集资金圆满完成,实现产品矩阵的完善和市场布局的拓宽。

集微网观察,创芯微在工业、汽车、消费电子等领域拥有丰富的产品布局和技术积累,其产品与思瑞浦电源管理芯片、信号链芯片形成互补,在大幅提升客户黏性和市场竞争力的同时,协同成果已逐步显现——市场拓展方面,创芯微电池保护芯片、ACDC 等电源管理产品在清洁家电、电动工具、可穿戴等市场实现突破,成功导入多家龙头客户;产品研发端,思瑞浦与创芯微已开展多个合作研发项目,其中模拟开关等多款产品已在游戏外设、小家电等应用场景实现量产。

模拟芯片设计门槛极高,注重精度、线性度、稳定性等特性,设计环节具有辅助工具少、经验要求高、测试周期长等特点,而思瑞浦始终坚持加大研发投入,致力于突破高端芯片的技术壁垒:报告期内,思瑞浦新品研发及量产效率提升,2025年度,年量产料号数量创历史新高,累计量产产品型号超3200款,产品基础进一步夯实。

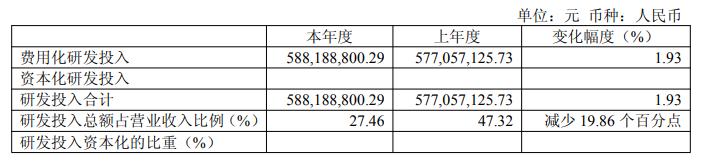

研发投入方面,2025年思瑞浦研发投入5.88亿元,占营业收入的27.46%。截至报告期末,研发技术人员数量为 544人,研发技术人员占公司员工总数62.03%,其中研发人员中硕士及以上学历人员 328人,占研发技术人员总数的 60.29%;此外,累计申请发明专利676项,实用新型专利171项,集成电路布图设计专有权290项;累计获得有效的发明专利217项,实用新型112项,集成电路布图设计284项。

财务状况的稳健,也为思瑞浦的持续发展提供了坚实保障。2025年末,思瑞浦总资产为68.83亿元,较期初增长10.99%;归属于母公司的所有者权益为62.14亿元;货币资金及理财余额约40.44亿元。尤为值得关注的是,2025年度,思瑞浦经营活动产生的现金流量净额为1.48亿元,同比增长109.33%,现金流状况良好。上述表现进一步印证其盈利质量的提升,可充分支撑思瑞浦未来研发投入、产能扩张及并购整合等战略布局。

中信建设在研报中提出:“随着本土企业在多条细分赛道中持续提升产品力并加速抢占市场份额,未来国内有望成长出至少一家在全球范围内具备竞争力乃至一定话语权的模拟芯片厂商。”展望未来,随着全球模拟芯片行业持续复苏、AI算力需求不断升级,以及国产替代进程的加速,思瑞浦凭借完善的产品矩阵、强大的研发实力、协同的并购效应以及稳健的财务状况,有望持续抢占高端市场份额,进一步缩小与国际巨头的差距,在国产模拟芯片的突围之路上持续领跑。