在全球半导体产业升级与国产替代持续深化的浪潮中,模拟芯片作为支撑电子系统高效运行的核心基础器件,正迎来新一轮增长周期。杰华特微电子股份有限公司(简称“杰华特”)以虚拟IDM为核心模式,深耕电源管理与信号链芯片领域,凭借自研BCD工艺与全产品线布局,在AI计算、汽车电子、新能源、工业控制等高景气赛道持续突破。

2025年,杰华特营收规模实现跨越式提升,产品矩阵不断完善,研发与工艺能力持续加固,产业链生态协同进一步深化,展现出强劲的成长动能与长期发展潜力。

业绩高增:规模持续扩张,成长动能充沛

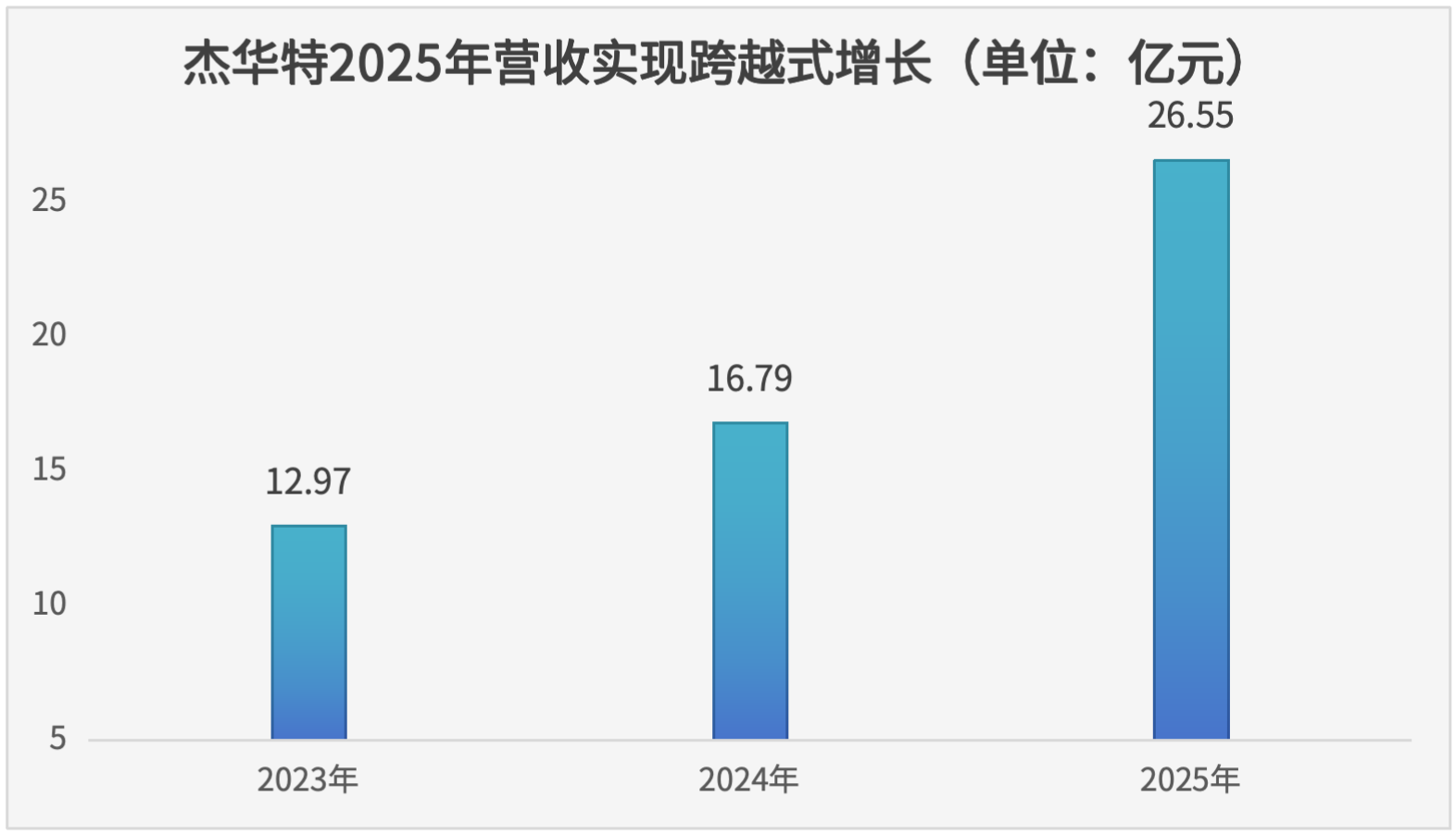

2025年,杰华特整体经营规模实现快速提升,营业收入达到26.55亿元,同比增长58.15%,跨越式增长的同时,创下公司历史新高。

数据来源:杰华特公开信息,集微网制图

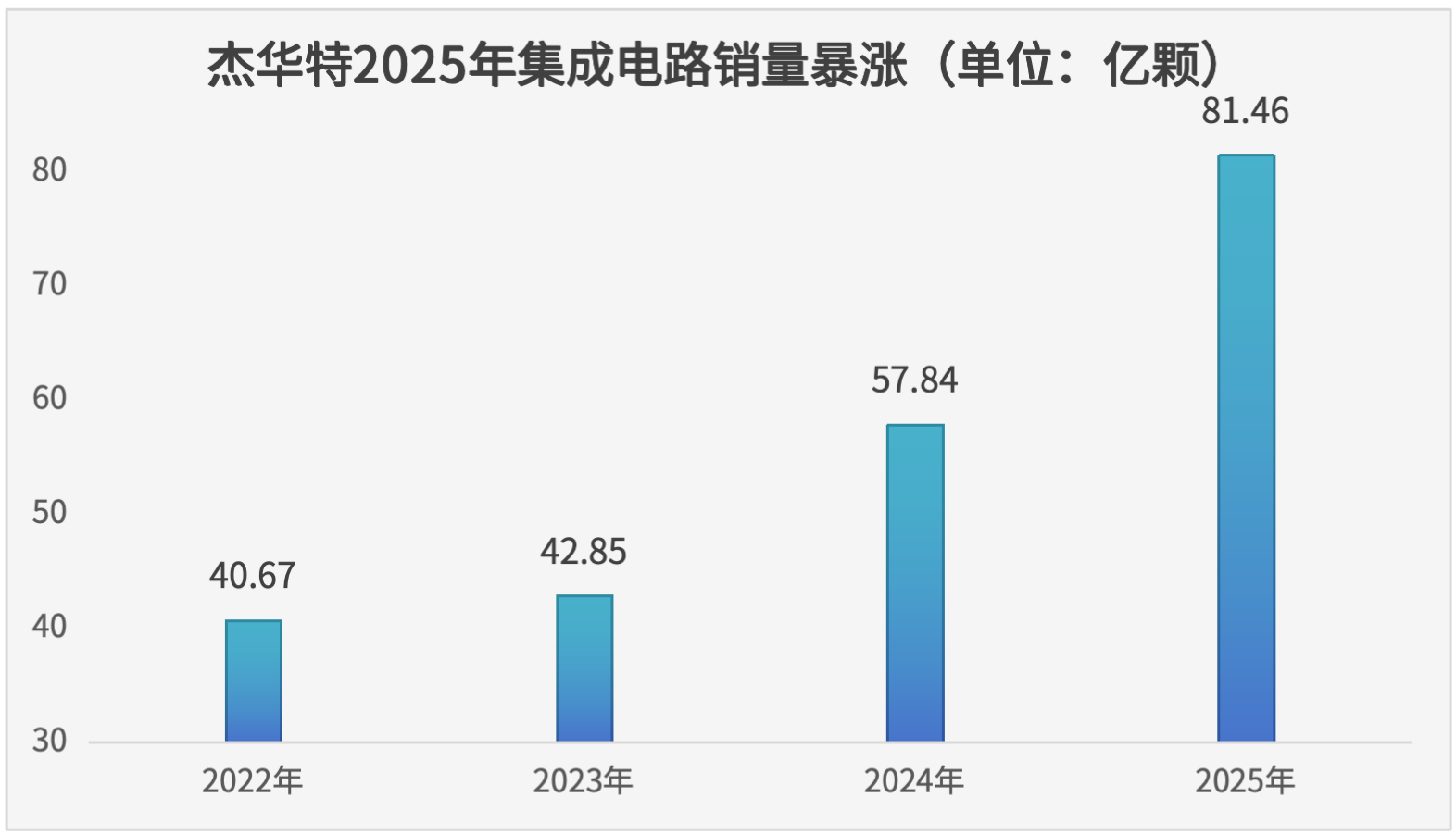

营收大增的背后,产品销量同步创下历史新高。数据显示,杰华特2025年全年集成电路销量达到81.46亿颗,同比增长40.84%,产品市场渗透率与客户覆盖广度持续提升,规模效应逐步显现。

数据来源:杰华特公开信息,集微网制图

从营收结构来看,杰华特境内外市场同步增长,其中境内市场增长更为突出,境内营业收入同比增长64.52%,成为支撑规模扩张的核心动力;境外业务稳步推进,境外营业收入同比增长21.36%,全球化市场布局持续完善,为长期发展打开更广阔空间。营收增长主要得益于计算与存储、汽车电子、通讯电子等核心领域产品的批量落地,以及外延并购带来的产品线补充与客户资源拓展,内生增长与外延扩张形成有效协同。

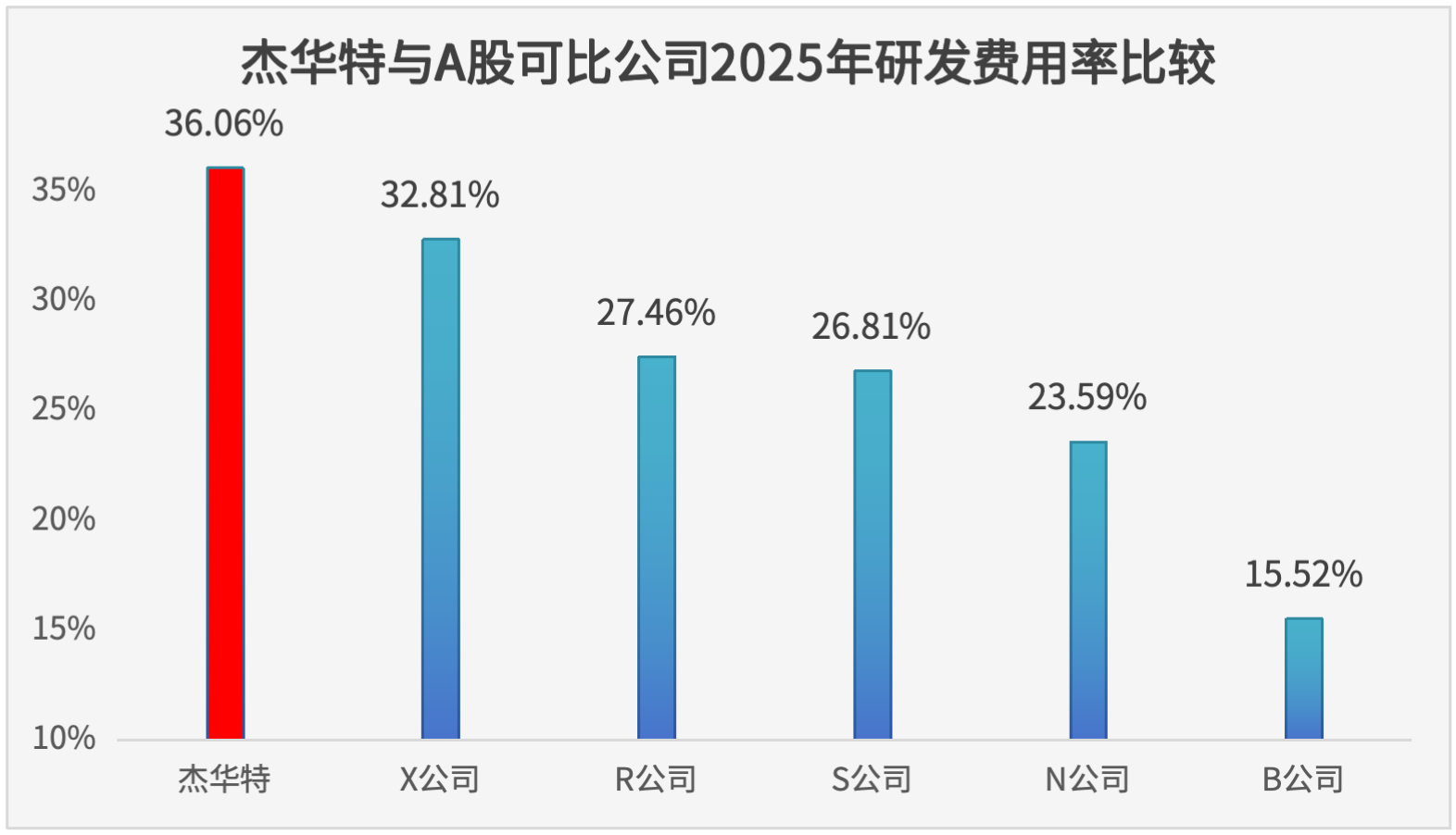

杰华特研发投入也创下历史新高,2025年达9.57亿元,同比增长54.57%,研发投入占营业收入比例为36.06%,保持行业领先水平。截至报告期末,公司研发人员数量达1,202人,占总人数比例超过六成(60.98%),研发团队规模与专业能力持续提升;累计申请国内外专利1,684项,其中发明专利1,253项,已获得有效专利826项,形成17项覆盖全产品线的核心技术,为产品迭代与技术突破提供了持续保障。

数据来源:A股公司公开信息,集微网制图

布局提速:虚拟IDM筑基,全产品线协同增长

杰华特近年营收呈持续增长状态,并于2025年显著提速,离不开其虚拟IDM经营模式,该公司不持有晶圆产线但深度主导自有BCD工艺开发,与国内主流晶圆厂协同定制工艺平台,实现芯片设计与晶圆制造工艺的深度融合,构建起区别于传统Fabless企业的独特竞争优势。经过多年技术积累,公司已建成三大自研BCD工艺平台,覆盖中低压(0.18微米7至55V,部分电压段已延展至90纳米)、高压(0.18微米10至200V)与超高压(0.35微米10至700V)全场景,各平台均完成1至3代技术迭代,工艺成熟度与产品适配性持续提升。

2025年,杰华特在工艺节点上实现重要突破,0.18微米10至700V超高压工艺与90纳米中低压工艺多款产品成功量产,同时推进基于12寸晶圆55纳米BCD工艺的相关产品研发,向更低功耗、更高集成度、更高功率密度方向升级,进一步缩小与国际先进水平的差距,为高端产品开发提供坚实工艺支撑。

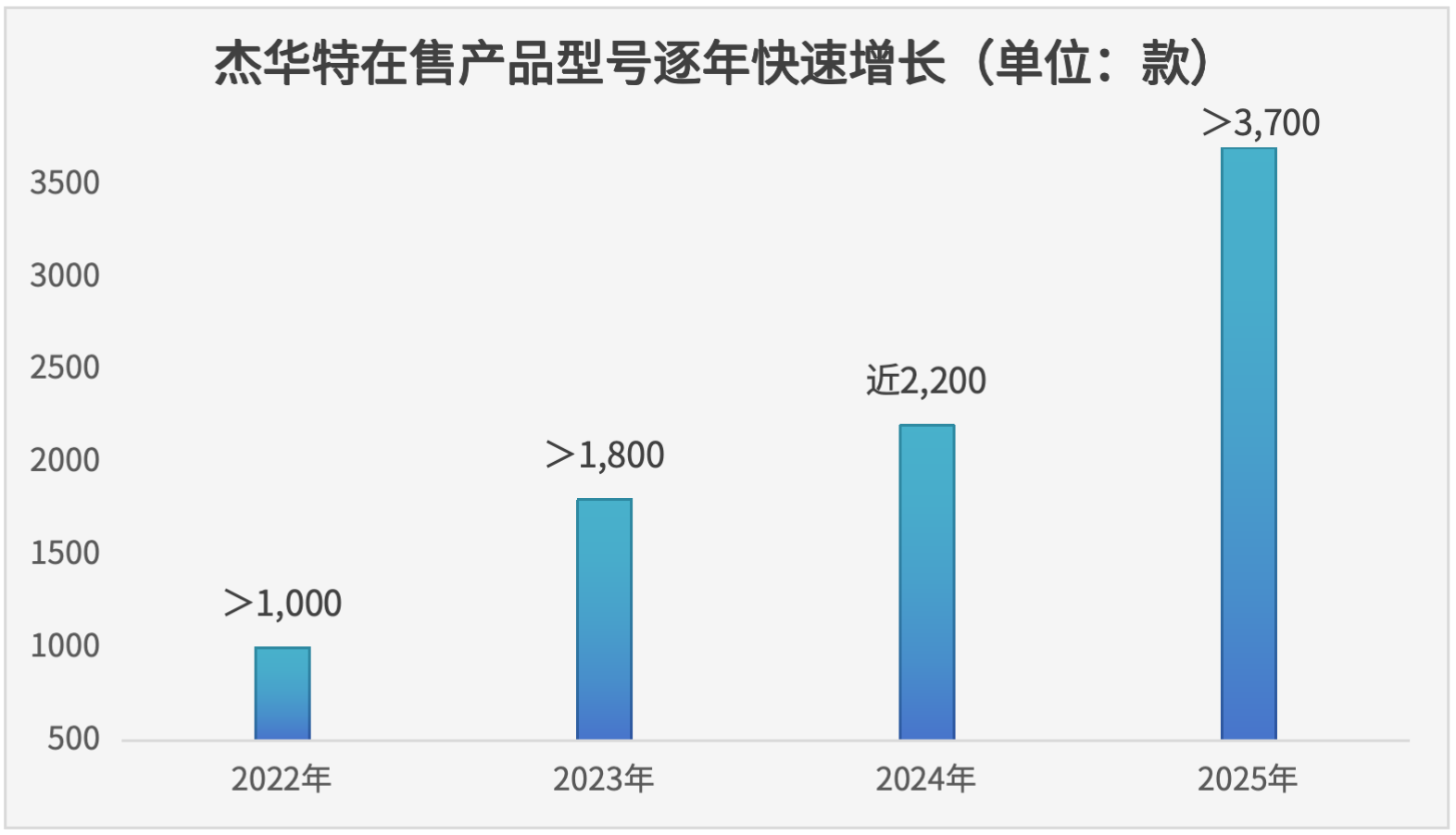

产品层面,杰华特形成以电源管理芯片为核心、信号链芯片快速成长的全品类布局,在售产品型号超过3700款,能够为客户提供一站式模拟芯片解决方案。电源管理芯片覆盖AC-DC、DC-DC、线性电源、电池管理四大品类,电压范围从5V至700V,全面适配消费电子、工业、汽车、通讯等多场景需求。其中,符合Intel标准的多相控制器、90A大电流DrMOS产品在计算与存储领域获得头部客户认可;车规级DC-DC、LDO、eFuse等产品批量落地,支撑新能源汽车智能座舱、自动驾驶与三电系统需求;GaN快充、超高压PMIC、PoE供电芯片等产品在消费、新能源、网通安防领域实现规模化供货。

数据来源:杰华特公开信息,集微网制图

信号链芯片业务同样实现快速突破,产品覆盖检测、接口、转换器、时钟、线性、传感器、高速信号、驱动等多个方向。通过自研与并购协同,杰华特在高精度电流检测、高精密时钟、光传感与生物传感、车载高速传输等领域形成特色优势,PoE芯片、多通道模数/数模转换芯片、汽车Serdes(串行器/解串器)芯片等产品逐步进入客户供应链,与电源管理产品形成协同,进一步提升整体解决方案能力。

下游应用领域方面,杰华特聚焦高增长赛道深度布局,计算与存储受益于AI算力需求爆发,产品在服务器、数据中心等场景快速放量;汽车电子紧跟电动化与智能化趋势,车规级产品体系不断完善;新能源与工业领域依托超高压工艺与高可靠性设计,在光伏、储能、工业控制、机器人等场景实现突破;在网通与消费电子领域持续优化产品性能,保持市场竞争力,多元化应用布局有效支撑公司持续成长。

在此过程中,为满足上述高要求场景的严苛标准,杰华特持续优化组织架构与管理制度,提升运营效率与质量管控水平,通过ISO9001:2015、ISO14001:2015、ISO26262:2018等多项国际体系认证保障产品可靠性与一致性,满足车规级、工业级等高要求场景应用。

战略推进:内生外延并举,产业生态持续完善

内生增长与外延扩张双轮驱动也是杰华特2025年业绩爆发的重要驱动力。

内生层面,杰华特以研发为核心,围绕市场需求推进产品迭代与技术创新,建立从市场洞察、系统定义到研发设计、流片测试、量产落地的完整研发体系,快速响应客户需求,提升产品落地效率。同时,公司持续深化与上游供应链的协同合作,助力本土晶圆厂提升BCD工艺水平,实现供应链稳定与生态共赢。

外延层面,杰华特以控股并购与参股布局相结合,先后将杭州领芯微、南京天易合芯、厦门杰柏特等企业纳入上市公司合并报表范围,同时联合投资人收购新港海岸部分股权,快速补齐信号链、传感器、接口等产品线短板,拓展客户资源与技术能力,形成“并购带来的规模效应反哺研发,研发成果提升并购标的价值”的良性循环。通过外延整合,公司产品矩阵更加完整,市场覆盖进一步拓宽,综合竞争力显著提升。

受益于内生增长与外延扩张战略,杰华特资产规模于2025年得到稳步提升,期末总资产达到53.44亿元,同比增长27.1%,资产持续增厚,为研发投入、产能保障与市场拓展提供了坚实支撑。

同时,杰华特积极推进全球化布局,启动境外发行股份(H股)并在香港联交所上市相关筹备工作,拓宽融资渠道与国际市场空间,为长期发展注入新的动力。

未来展望:技术引领成长,赛道红利持续释放

杰华特2025年的经营表现,充分体现出国产模拟芯片龙头企业在技术突破、产品创新与市场拓展上的强劲势头。依托虚拟IDM模式与自研BCD工艺优势,公司在高端模拟芯片领域不断突破,产品逐步进入高附加值赛道,成长逻辑清晰且势能充足。

未来,随着AI计算、新能源汽车、工业自动化、通讯基础设施等下游领域需求持续增长,模拟芯片行业将保持高景气度。杰华特凭借全产品线布局、高强度研发投入、稳定的产业链协同与优质的客户资源,有望持续受益于行业增长与国产替代红利。

在工艺持续升级、产品不断迭代、规模效应逐步释放的背景下,杰华特将进一步巩固在电源管理与信号链领域的领先地位,提升高端市场竞争力,朝着全球一流模拟芯片企业的目标稳步迈进,在半导体产业高质量发展的进程中,持续释放成长价值。