随着2025年面板行业年报陆续披露,主要上市公司的经营表现呈现出鲜明的“头部集中、利润分化、效率割裂”格局。京东方A与TCL科技凭借规模效应、全产业链布局及高端产品结构优化,实现了营收与净利润的双双增长;而深天马A、彩虹股份、龙腾光电则分别在盈利质量、运营周转或库存管理上面临不同程度的压力。

营收格局:双巨头稳居前二,龙腾光电失速明显

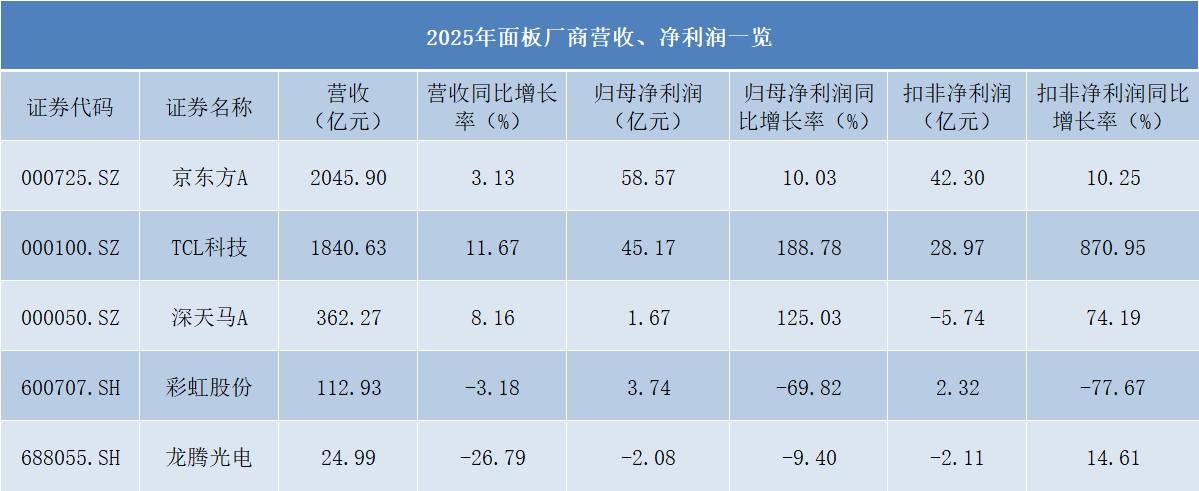

从营收规模来看,面板行业的“双巨头”格局进一步固化。京东方A以2045.90亿元继续稳居行业第一,同比增长3.13%,其中显示器件业务实现营收约1664.17亿元,同比增长约0.86%,LCD五大主流及车载应用面板出货量稳居全球第一,柔性OLED器件出货量保持增长。

TCL科技紧随其后,营收达1840.63亿元,同比增长11.67%,其控股子公司TCL华星全年实现营业收入1052.4亿元,同比增长17.4%,增速在头部企业中最为亮眼,主要得益于显示器、笔电、车载等多元化应用场景的全面放量。

相比之下,深天马A实现营收362.27亿元,同比增长8.16%,保持在第二梯队的领先位置;彩虹股份营收112.93亿元,同比微降3.18%;龙腾光电则表现最为疲软,营收仅24.99亿元,同比大幅下滑26.79%,成为样本中唯一营收萎缩超两成的企业。

龙腾光电在年报中坦言,全球贸易环境、国际政治局势复杂多变,行业产能进一步释放,中小尺寸显示领域竞争日趋激烈,公司经营业绩承压。

利润分化:TCL利润飙升近两倍,彩虹业绩腰斩

利润端的分化程度远超营收端。TCL科技表现最为亮眼,归母净利润达45.17亿元,同比飙升188.78%,扣非净利润更是增长870.95%,其中TCL华星净利润达80.1亿元,同比增长44.4%,显示出主业盈利能力的大幅增强,主要受益于2025年下半年以来LCD TV面板市场量价博弈中的价格回升以及高端产品占比提升。

京东方A继续保持稳健增长,归母净利润58.57亿元,同比增长10.03%,扣非净利润增长10.25%,尽管增速不及TCL科技,但其绝对利润规模仍居行业首位。

深天马A出现“账面盈利、主业亏损”的结构性问题,归母净利润同比增长125.03%至1.67亿元,但扣非净利润仍为-5.74亿元,显示主业尚未完全扭亏,公司表示车载显示及专业显示业务成为利润稳健增长的“压舱石”,柔性OLED手机业务经营质效有所改善。

彩虹股份利润大幅退步,归母净利润3.74亿元,同比下滑69.82%,扣非净利润下降77.67%,公司解释称TV面板产品价格同比下降,叠加中介机构服务费大幅增加,以及转让咸阳彩虹光电30%股权后归母净利润相应减少。龙腾光电陷入亏损,归母净利润-2.08亿元,同比减少9.40%,成为五家企业中唯一亏损者。

运营效率:深天马回款周期超百天,龙腾光电库存积压严重

营运能力是衡量面板企业“内功”的关键指标,也是本轮分化中容易被忽视的深层原因。从存货周转天数来看,TCL科技表现最优为40.50天,彩虹股份为45.96天,深天马A为50.46天,京东方A为53.25天,而龙腾光电则高达88.69天,远高于行业平均水平,结合其营收大幅下滑,说明产品动销不畅,库存去化压力较大,未来可能面临进一步减值风险。

在应收账款周转天数方面,TCL科技为43.42天,彩虹股份为58.92天,京东方A为60.38天,龙腾光电为40.99天,而深天马A则高达105.36天,显著长于同行,这可能意味着其对下游客户的信用政策较为宽松,或客户结构中存在回款周期较长的车企、模组厂,需警惕信用风险与资金占用压力。

总体而言,京东方A和TCL科技的整体周转效率较高,显示出强大的供应链管理能力和客户议价能力,而运营效率正在成为面板企业分化的重要隐性指标。

从资产负债结构来看,TCL科技资产负债率最高,为64.23%,反映其较为积极的财务扩张策略,也与华星产线投入及多元化布局有关;深天马A为61.59%,处于较高水平;京东方A为52.46%,在头部企业中最为稳健;彩虹股份和龙腾光电分别为39.01%和39.21%,财务结构相对保守,但这也可能意味着扩张能力受限。

值得关注的是,较低的负债率并非绝对优势,在面板这一资本密集型行业中,适度杠杆是产能扩张与技术迭代的前提,彩虹与龙腾的低负债率一定程度上也反映了其产能扩张周期的缺位。

研发投入:京东方绝对额领先,深天马研发强度最高

研发投入是面板企业未来竞争力的“风向标”。京东方A以138.37亿元稳居第一,同比增长5.44%,占营收比重为6.76%;TCL科技研发费用为111.45亿元,同比增长18.14%,研发强度为6.05%。

深天马A的研发强度高达9.21%,为五家企业中最高,研发费用33.36亿元,同比增长2.79%,体现出其对车载显示、LTPS、OLED等新技术的持续投入,若能有效转化为产品与订单,有望改善其利润质量。

相比之下,彩虹股份研发费用4.49亿元,同比下降9.25%,研发强度3.97%;龙腾光电研发费用1.84亿元,同比下降19.84%,研发强度7.35%。彩虹与龙腾的研发费用同比出现下滑,在行业技术快速迭代的背景下,这一趋势值得警惕。

政府补助方面,TCL科技获得22.26亿元,京东方A为11.57亿元,深天马A为5.78亿元,彩虹股份和龙腾光电分别获得1.18亿元和0.06亿元。结合利润来看,TCL科技与京东方A的政府补助规模较大,但相较于其百亿级利润体量,整体依赖度可控。而深天马A的1.67亿元归母净利润中,若扣除5.78亿元政府补助,实际主业仍处亏损状态。

可见,政府补助仍是面板企业尤其是第二、三梯队公司“报表盈利”的重要支撑,但长期来看,盈利能力最终需回归产品竞争与运营效率。

总结:

整体而言,双寡头格局不可逆,京东方与TCL华星在营收、利润、周转、研发等维度全面领先,未来行业并购整合或将进一步向头部集中;利润与运营效率高度正相关,TCL科技凭借快周转、高端产品结构优化实现利润爆发。

而龙腾光电、彩虹股份则在价格周期与库存压力下承压;深天马处于“转型阵痛期”,研发强度虽高但扣非净利润仍未转正,应收账款周转偏慢,需关注其盈利质量是否真正改善;中小厂商生存空间持续收窄,龙腾光电的营收萎缩与亏损扩大,折射出中小尺寸面板市场的激烈竞争与成本压力。

未来,面板行业的竞争将不再单纯依赖于产能规模和价格策略,而是更加取决于高端产品占比、运营周转效率、客户结构优化以及技术创新的落地能力。