GPU/CPU芯片处于半导体产业链的中游核心环节,是数字经济时代的核心算力底座,支撑着AI智能体、数据中心、智能汽车、消费电子等全场景的算力需求。CPU芯片作为电子计算机的运算核心和控制核心,负责解释计算机指令、处理计算机软件中的数据,在Agent智能体时代重新成为AI技术栈的调度层与关键控制平面,其性能直接决定通用计算效率与系统协同能力;GPU芯片则擅长大规模并行运算,核心应用场景从传统图形渲染延伸至AI训练、AI推理、科学计算等领域,依托DeepSeek-V4等国产大模型的迭代,需求持续爆发式增长。在AI数据中心领域,CPU性能影响数据调度与处理效率,GPU的计算能力则决定大模型训练与推理的速度,当前AI数据中心CPU与GPU配比约为1:4至1:8,在Agent智能体时代预计将演进至1:1至1:2,CPU需求持续攀升。

5月25日,集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2026中国半导体GPU/CPU芯片上市公司研究报告》(以下简称《报告》),同时集微分析师将在5月28日举办的"2026第十届集微大会——投资峰会"上进行详细解读。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对寒武纪、海光信息、龙芯中科、景嘉微、北京君正、国芯科技、龙迅股份、摩尔线程、沐曦股份、壁仞科技、天数智芯这11家上市企业进行了详细分析;关键发现围绕国际企业、A股11家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

此外,集微VIP频道本月已同步推出覆盖超百家上市公司的27个赛道研究报告。欢迎订阅集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

全球CPU和GPU市场规模呈现高速增长态势,其中GPU市场增速显著领先。随着AI、云计算、AI PC等新兴技术的发展,对算力需求大增,推动CPU和GPU市场规模持续扩容。IC insights预测2025年CPU市场规模约为1278亿美元,Verified Market Research预测GPU市场规模为1091亿美元,综合主流机构对2024-2030年全球GPU CAGR预测为33%-35%,是半导体行业增长核心动力。

中国CPU市场规模约2484亿元,2025年国产AI芯片出货量同比增长超300%,2026年全品类国产芯片出货量同比增速预计为45%-55%。根据IDC数据,2020年全球人工智能芯片市场规模175亿美元,2025年已增长至726亿美元,CAGR达到32.8%,GPGPU作为国内AI领域运算加速主要解决方案,充分受益本轮AI产业上行周期,2025年中国GPGPU市场规模同比增长55%-60%,占全球比重约8.7%,2026年市场规模将进一步增长。

核心技术演进方面,2026年CPU/GPU芯片技术进入"国际迭代先进制程、国产攻坚自主架构"的双轨发展阶段。国际巨头英特尔、AMD已实现2nm制程CPU量产,英伟达Blackwell架构GPU全面量产;国内企业精准发力,通过先进封装与自主架构双重路径弥补制程差距,龙芯中科自主研发LoongArch架构,海光信息采用Chiplet互联技术,摩尔线程第四代"平湖"GPU支持FP8精度,已进入百度、阿里等巨头供应链。

财务数据分析

中国半导体上市公司数据方面,《报告》以寒武纪、海光信息、龙芯中科、景嘉微、北京君正、国芯科技、龙迅股份、摩尔线程、沐曦股份、壁仞科技、天数智芯这11家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

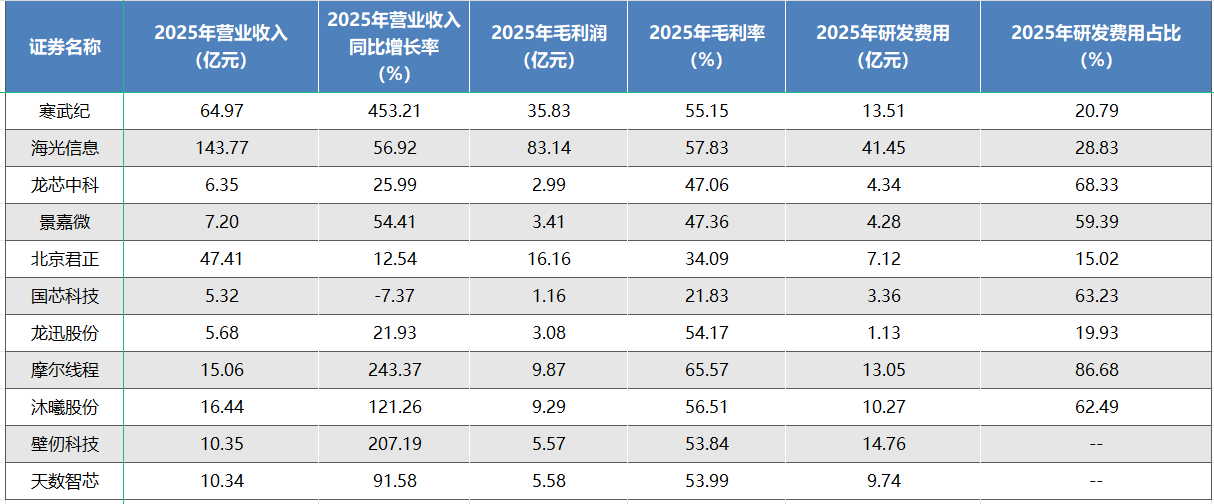

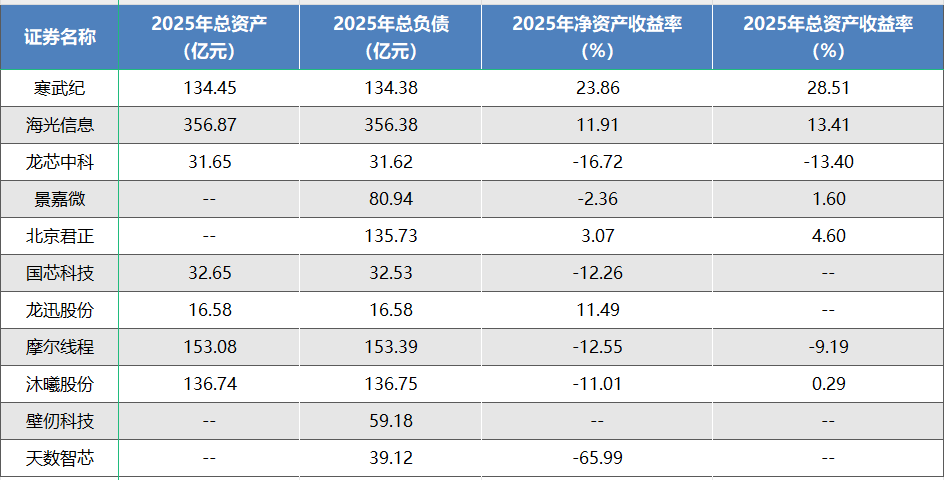

从营收规模来看,2025年营业总收入前三的企业分别是海光信息(143.77亿元)、寒武纪(64.97亿元)、北京君正(47.41亿元,其中计算芯片业务营收12.53亿元,约占总营收26.43%)。海光信息凭借服务器CPU技术积累与市场优势,叠加数据中心、AI领域需求爆发,稳居营收榜首。寒武纪依托AI芯片在服务器推理场景的规模化应用,叠加国产大模型适配优化,营收实现跨越式增长,跻身行业第二。北京君正凭借消费电子、车规级嵌入式芯片的多元化布局,保持稳定营收。

从同比增长来看,寒武纪表现最突出(453.21%),主要得益于产品需求大幅增长;摩尔线程(243.37%)、壁仞科技(207.19%)紧随其后,两家企业凭借高端AI GPU切入百度、阿里等巨头供应链。此外,景嘉微(54.41%)、海光信息(56.92%)保持较高增速,龙迅股份(21.93%)、龙芯中科(25.99%)稳健增长,国芯科技(-7.37%)营收略有下滑。

从盈利能力来看,2025年毛利润前三的企业依次为海光信息(83.14亿元)、寒武纪(35.83亿元)、北京君正(16.16亿元),与营收规模整体匹配。从毛利率来看,摩尔线程以65.57%居首,其高端AI GPU凭借技术壁垒与定制化服务具备高定价能力;海光信息(57.83%)、沐曦股份(56.51%)、寒武纪(55.15%)毛利率均超55%;龙迅股份(54.17%)、壁仞科技(53.84%)、天数智芯(53.99%)毛利率处于53%-54%区间;景嘉微(47.36%)、龙芯中科(47.06%)毛利率接近47%;北京君正(34.09%)、国芯科技(21.83%)毛利率相对较低。

研发投入是衡量科技型企业未来竞争力的关键指标。2025年研发费用占比前三的企业是摩尔线程(86.68%)、龙芯中科(68.33%)、国芯科技(63.23%)。半导体芯片行业研发周期长,持续高额投入是构建技术壁垒的核心。此外,景嘉微(59.39%)、沐曦股份(62.49%)研发投入占比超50%。海光信息(28.83%)、北京君正(15.02%)、龙迅股份(19.93%)研发占比相对较低,系已进入规模化阶段,营收基数扩大后研发增速低于营收增速,但绝对值仍增长,海光信息41.45亿元研发费用居行业首位。

(2)营运能力——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

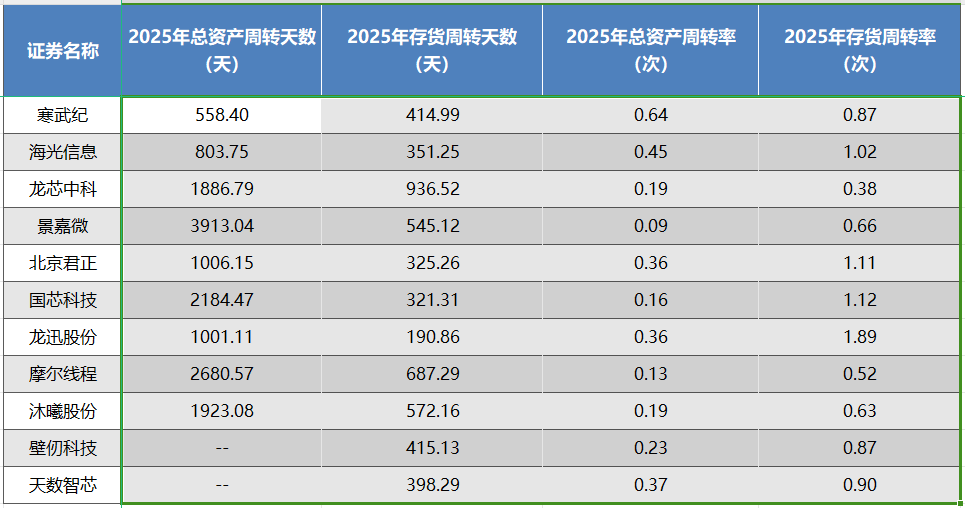

从总资产周转情况来看,2025年总资产周转天数最短的前三企业分别是寒武纪(558.40天)、海光信息(803.75天)、龙迅股份(1001.11天);总资产周转率最高的前三企业依次为寒武纪(0.64次)、天数智芯(0.37次)、龙迅股份(0.36次)。寒武纪总资产运营效率居行业首位,核心得益于AI芯片业务的快速放量,订单驱动下资产快速转化为收益;海光信息依托服务器CPU在金融、超算场景的稳定订单,规模化生产推动资产周转高效;龙迅股份聚焦高速混合信号芯片细分赛道,产品技术迭代快、生产周期短,资产利用效率保持领先。

从存货管理来看,2025年存货周转天数最短的前三企业分别是龙迅股份(190.86天)、国芯科技(321.31天)、北京君正(325.26天);存货周转率最高的前三企业依次为龙迅股份(1.89次)、国芯科技(1.12次)、北京君正(1.11次)。龙迅股份存货周转效率领先,核心在于产品特性与柔性生产模式,聚焦的高速混合信号芯片技术迭代快、生产周期短,能够快速响应客户需求。国芯科技与北京君正存货周转高效,存货管理精细化。

(3)营收能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

2025年营收排名前三的企业分别是海光信息(143.77亿元)、寒武纪(64.97亿元)、北京君正(47.41亿元,其中计算芯片业务营收12.53亿元,约占总营收26.43%)。海光信息连续多年稳居榜首,核心依托服务器CPU领域的技术积累与市场优势,2022-2025年营收从51.25亿元增长至143.77亿元,复合增长率达39.8%。寒武纪2025年营收实现跨越式增长,从2024年的11.74亿元跃升至64.97亿元,跻身行业第二。北京君正则凭借消费电子、车规级嵌入式芯片的多元化布局,在行业周期性波动中保持相对稳定。

此外,沐曦股份(16.44亿元)、摩尔线程(15.06亿元)作为AI GPU领域新兴企业,2025年营收均突破15亿元,分别较2024年增长121.3%、243.4%;壁仞科技(10.35亿元)、天数智芯(10.34亿元)营收规模接近,均实现10亿元级突破;龙迅股份(5.68亿元)、龙芯中科(6.35亿元)、国芯科技(5.32亿元)、景嘉微(7.20亿元)营收规模相对较小。

(4)盈利能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

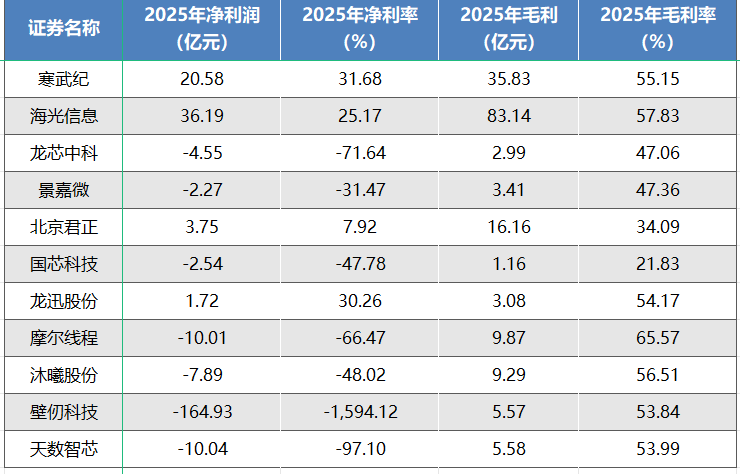

2025年净利润排名前三的企业分别是海光信息(36.19亿元)、寒武纪(20.58亿元)、北京君正(3.75亿元),仅4家企业实现盈利,7家企业处于亏损状态。海光信息持续稳居盈利榜首,净利润规模较2024年进一步扩大,57.83%的高毛利率与精细化成本控制,推动净利润率达25.17%。寒武纪2025年实现历史性盈利,净利润达20.58亿元,净利润率31.68%,成为行业盈利第二的企业。北京君正则凭借多元化业务布局,在消费电子、车规级嵌入式芯片领域保持稳定盈利。

亏损企业中,壁仞科技亏损规模最大(-164.93亿元),主要因高端AI GPU研发投入极高,且产品仍处于市场验证阶段;摩尔线程(-10.01亿元)、天数智芯(-10.04亿元)均处于AI GPU业务拓展期,短期内盈利压力较大;龙芯中科(-4.55亿元)、国芯科技(-2.54亿元)、景嘉微(-2.27亿元)亏损相对较小。

盈利驱动因素方面,高毛利率产品是盈利核心支撑,2025年毛利率前三的企业为摩尔线程(65.57%)、海光信息(57.83%)、沐曦股份(56.51%),均为聚焦高端芯片的企业。营收规模扩张是盈利重要助力,海光信息、寒武纪的高净利润均建立在营收大幅增长基础上。此外,成本控制能力也影响盈利表现,北京君正通过优化供应链、提高生产效率,在毛利率较低的情况下实现稳定盈利。

(5)研发投入分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

2025年研发费用排名前三的企业分别是海光信息(41.45亿元)、壁仞科技(14.76亿元)、寒武纪(13.51亿元),摩尔线程(13.05亿元)紧随其后。海光信息连续四年研发费用稳步增长,从2022年的14.14亿元增至2025年的41.45亿元,四年复合增长率达42.3%,核心投向服务器CPU性能优化、DCU产品迭代及先进封装技术研发。

壁仞科技2025年研发费用大幅增长,从2024年的8.27亿元增至14.76亿元,同比增长78.5%,主要聚焦高端AI GPU架构优化与算力提升;寒武纪、摩尔线程研发费用规模相近,均保持13亿元左右,寒武纪重点投入AI芯片与国产大模型的适配研发,摩尔线程则聚焦MUSA架构迭代与万卡级集群技术突破。沐曦股份(10.27亿元)、天数智芯(9.74亿元)研发费用突破10亿元;北京君正(7.12亿元)、龙芯中科(4.34亿元)、景嘉微(4.28亿元)研发投入稳健;龙迅股份(1.13亿元)、国芯科技(3.36亿元)研发规模相对较小。

2023-2025年研发费用复合增速前三的企业分别是海光信息(42.3%)、壁仞科技(29.8%)、天数智芯(27.5%)。海光信息凭借稳定的营收支撑,研发投入持续高增长;壁仞科技作为高端AI GPU领域后起之秀,2025年研发投入同比激增78.5%;天数智芯则通过持续研发投入,推进AI加速器性能优化。

(6)存货情况分析

资料来源:集微咨询(JW Insights)

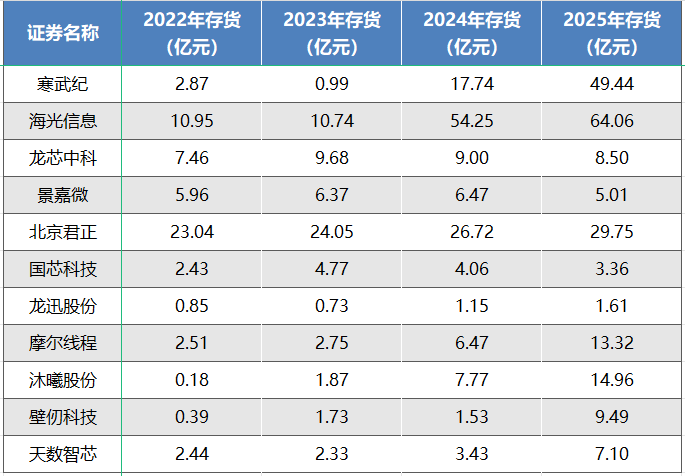

2025年存货金额排名前三的企业分别是海光信息(64.06亿元)、寒武纪(49.44亿元)、北京君正(29.75亿元);存货规模最小的企业为龙迅股份(1.61亿元),国芯科技(3.36亿元)、景嘉微(5.01亿元)存货规模也相对较低。从趋势看,多数企业2025年存货较2024年增长,其中寒武纪增幅最显著,从2024年的17.74亿元增至49.44亿元,同比增长178.7%;沐曦股份(14.96亿元,同比增长92.6%)、壁仞科技(9.49亿元,同比增长521.7%)、天数智芯(7.09亿元,同比增长107.1%)也实现大幅增长。

海光信息连续两年稳居存货规模榜首,2025年存货较2024年增长18.1%,主要因服务器CPU业务持续扩张,为满足金融、超算等核心场景的大额订单需求,提前储备原材料与产成品。龙迅股份存货管理表现突出,2025年存货仅1.61亿元,且存货周转天数190.86天为行业最短,核心得益于精准市场预测、高效供应链协同以及产品迭代节奏可控。寒武纪、沐曦股份等AI芯片企业存货大幅增长,主要因业务处于快速扩张期,订单激增推动产成品备货。

(7)资产收益情况分析

资料来源:集微咨询(JW Insights)

2025年净资产收益率(加权)排名前三的企业分别是寒武纪(23.86%)、海光信息(11.91%)、龙迅股份(11.49%);总资产收益率(加权)排名前三的企业依次为寒武纪(28.51%)、海光信息(13.41%)、北京君正(4.60%)。

寒武纪凭借AI芯片业务爆发,资产收益水平跃居行业第一,23.86%的净资产收益率与28.51%的总资产收益率显著高于行业平均水平,核心源于2025年净利润(20.58亿元)与营收(64.97亿元)的同步大幅增长,资产规模(134.45亿元)与盈利规模的匹配度优化。海光信息资产收益持续稳健,11.91%的净资产收益率与13.41%的总资产收益率,主要依托服务器CPU业务的规模化优势,36.19亿元的净利润与356.87亿元的总资产形成高效匹配。龙迅股份、北京君正则凭借细分赛道优势或多元化布局,保持正向资产收益。

(8)股价表现

资料来源:集微咨询(JW Insights)

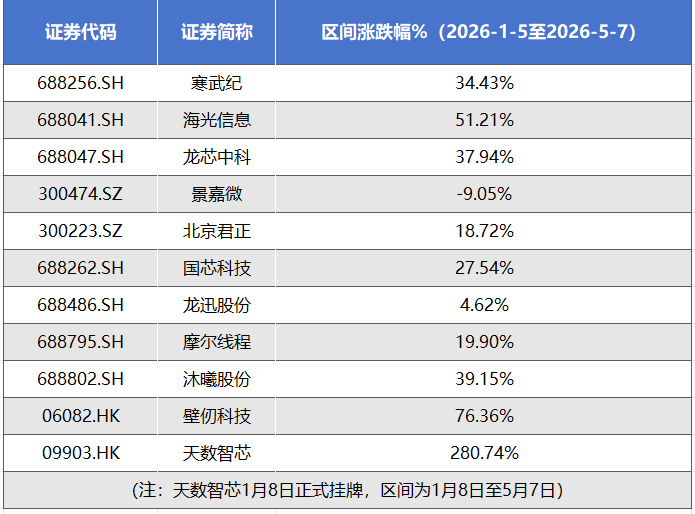

2026年以来,CPU/GPU板块整体延续高景气走势,算力国产化与AI芯片落地成为核心驱动,板块内个股分化显著。截至2026年5月7日,样本企业股价表现呈现头部领涨、细分分化格局。A股涨幅前三的企业分别为海光信息、沐曦股份、龙芯中科,区间涨幅分别达51.21%、39.15%、37.94%;港股标的表现更为突出,壁仞科技涨幅76.36%,天数智芯自1月8日上市以来区间涨幅高达280.74%。涨幅相对靠后的企业为景嘉微、龙迅股份,其中景嘉微出现区间下跌9.05%,主要受产品迭代节奏与行业竞争加剧影响。

整体来看,具备服务器CPU、AI训练/推理GPU核心能力的企业更受资金青睐,信创与通用图形类标的表现相对平稳。

(9)A股与国际巨头的市值差距及核心原因

从市值量级看,国际龙头仍占据绝对优势,英伟达市值稳定在5万亿美元以上,稳居全球上市公司前列。A股板块企业市值与国际巨头仍存在数量级差距,但差距较2025年有所收窄。国际巨头估值以业绩确定性为核心支撑,英伟达依托AI训练GPU垄断地位,动态市盈率维持在40-43倍区间;A股企业估值仍以国产化成长预期为主导,头部标的市盈率普遍显著高于国际厂商,估值溢价反映市场对国产替代空间、生态突破与政策红利的乐观预期。

市值差距的核心原因体现在:一是技术与生态方面,国际巨头通过架构—软件—开发者—大客户全链条绑定构建全球认可度,英伟达CUDA生态覆盖超百万开发者;二是市场认可度方面,A股企业现阶段仍以本土市场为基本盘,客户集中于国内互联网、政务、金融、通信等领域;三是产业链地位方面,国际龙头实现芯片架构、先进制程、软件生态、产能配套全栈掌控,A股企业多以芯片设计为核心突破点,逐步向"芯片+驱动+框架+解决方案"延伸。

此外,该报告从产品布局、市场地位与技术特色等多个维度,对CPU/GPU赛道的国际企业英伟达、英特尔、AMD、Arm及国内未上市企业兆芯集成、宏晶微、燧原科技、云知声、飞腾、申威信息技术、此芯科技、鸿钧微、遇贤微、知合计算、奕斯伟计算、昆仑芯等企业进行了系统解读。

点击查看《2026中国半导体GPU/CPU芯片上市公司研究报告》报告全文

集微VIP频道:您的前沿技术雷达

在技术快速迭代、全球竞争格局瞬息万变的时代,拥有系统、权威、前瞻的信息来源是做出正确决策的前提。集微VIP频道整合Agent服务平台、资讯服务、舆情监测、企业洞察、知产交易、集微深度报告等一站式服务。VIP频道已收录超十万份行业深度资料,并以每周新增千篇的速度持续更新,全方位助力用户把握行业机遇、做出科学决策。

我们坚持“信息普惠”原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。