-

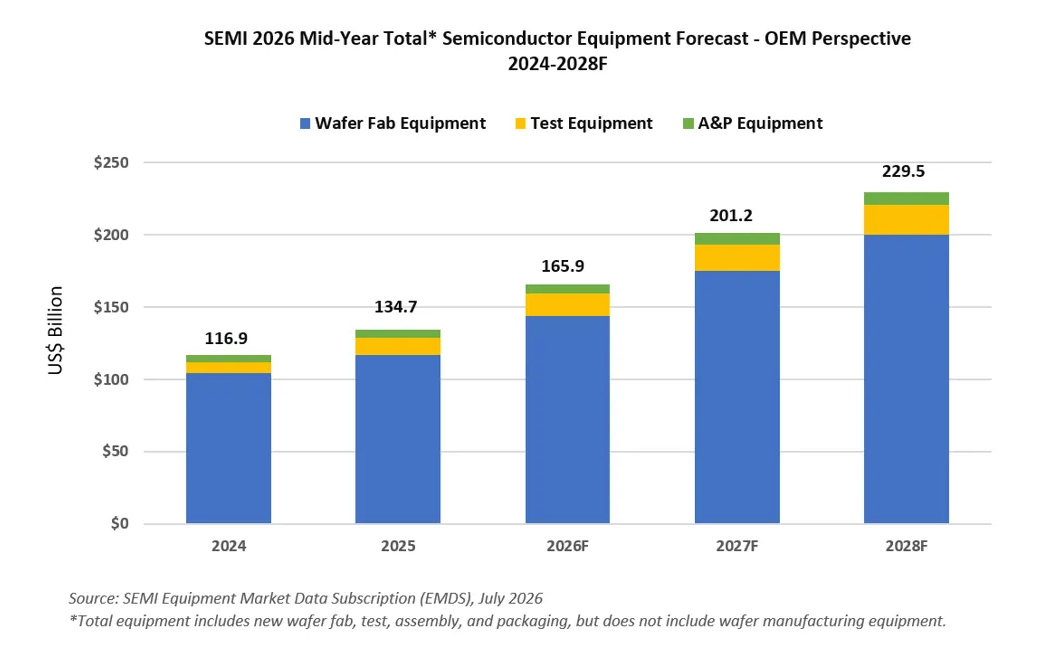

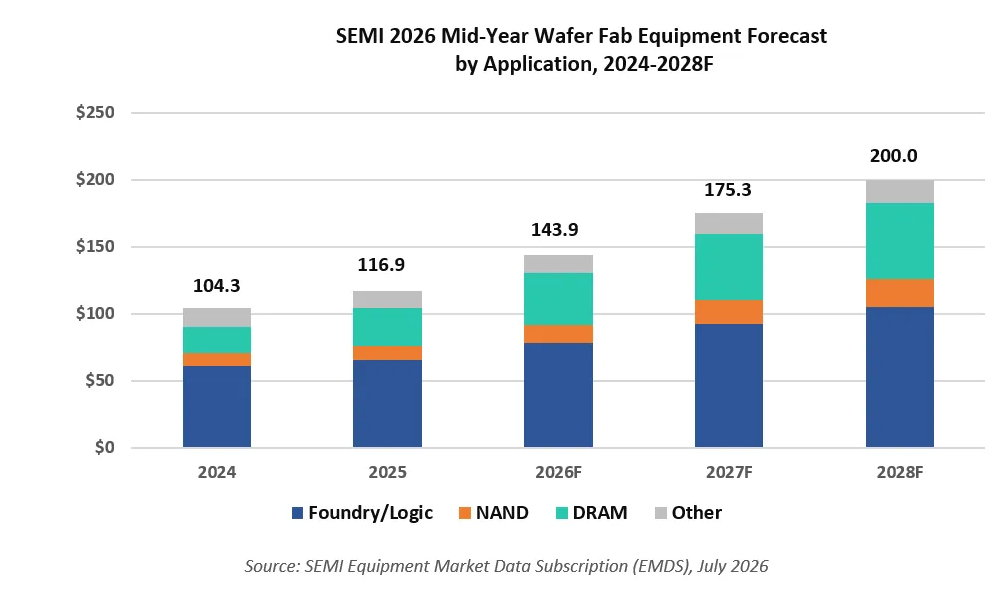

SEMI:2026年全球半导体设备销售额增至1659亿美元,将连续五年增长

-

机构:2030年全球DRAM缺口达287亿GB

-

2026年Q1电子系统设计产业销售额增长12.7%至57.5亿美元

-

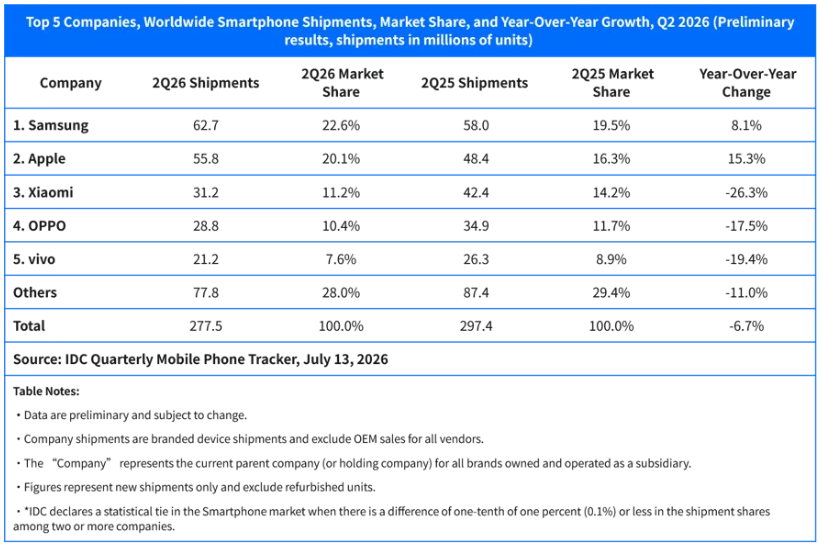

Q2全球智能手机出货2.775亿部,三星、苹果、小米位列前三

-

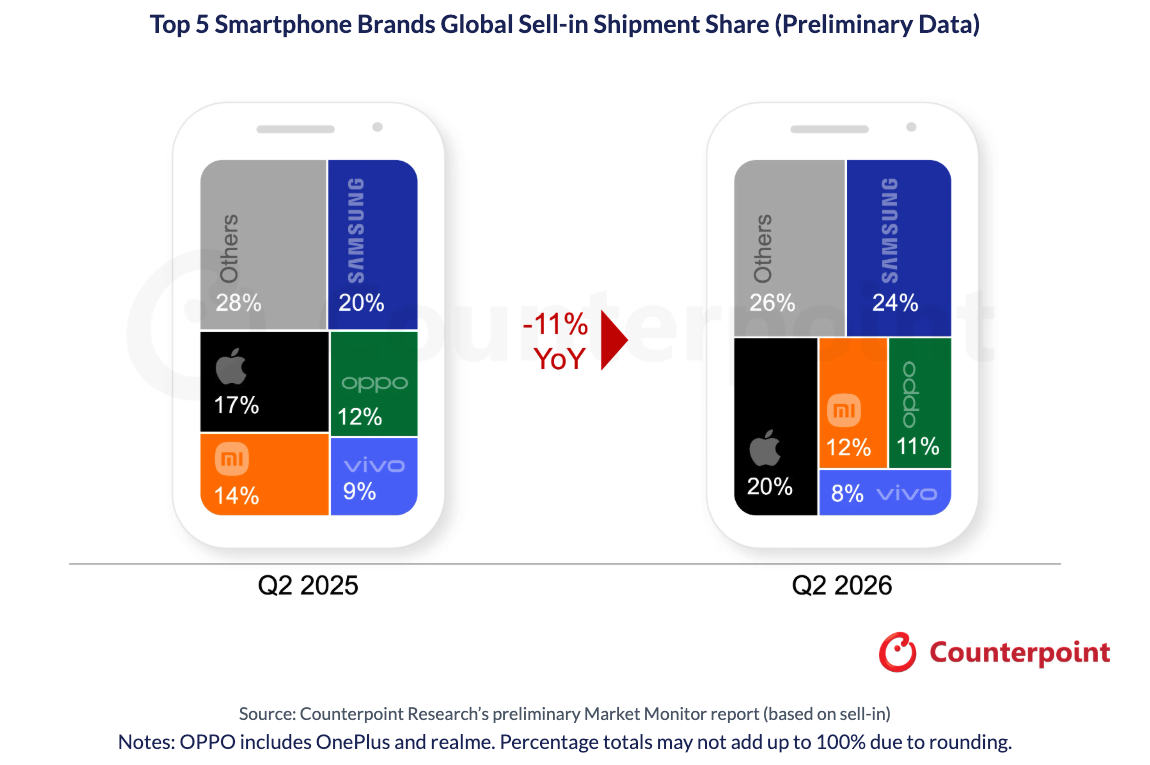

Q2全球智能手机出货量同比下降11%,创2013年以来同期最低水平

-

全球半导体器件产业收入或最早于2027年逼近2万亿美元

-

2029年中国国内算力卡采购额将达到1.44万亿元

1. SEMI:2026年全球半导体设备销售额增至1659亿美元,将连续五年增长

SEMI最新预测显示,2026年全球半导体制造设备销售额将达到创纪录的1659亿美元,同比增长23.2%。在人工智能需求推动半导体制造投资持续增长的带动下,全球设备销售额预计到2028年进一步升至2295亿美元,实现连续五年增长。

分设备类别来看,晶圆厂设备(WFE)在2025年创下1169亿美元销售额后,预计2026年增长23.1%至1439亿美元。该数据较SEMI在2025年末发布的预测明显上调,主要受到HBM相关DRAM技术、先进存储以及先进逻辑应用投资增长推动。

SEMI预计,晶圆厂设备销售额将在2027年和2028年分别增长21.8%和14.1%,到2028年达到2000亿美元。芯片制造商将继续推进面向AI应用的产能扩张和工艺升级。

后端设备市场也将保持增长。半导体测试设备销售额在2025年大增55.3%后,预计2026年继续增长31.0%至153亿美元;组装及封装设备销售额预计增长9.6%至67亿美元。到2028年,测试设备和组装封装设备销售额预计分别达到208亿美元和86亿美元。

从应用领域来看,晶圆代工及逻辑芯片设备销售额预计2026年同比增长18.9%至780亿美元,主要受到AI加速器、高性能计算及高端移动处理器先进制程扩产推动。到2028年,该市场规模预计达到1047亿美元,行业将继续推进2nm环绕栅极工艺的大规模量产。

存储设备投资预计在2028年前显著增长。2026年,DRAM设备销售额预计增长39.0%至388亿美元,并于2028年升至569亿美元;NAND设备销售额预计2026年增长30.7%至139亿美元,到2028年达到208亿美元。相关增长主要来自HBM需求、先进DRAM工艺升级、3D NAND层数提升及高密度架构投资。

从地区来看,中国大陆、中国台湾和韩国预计将在2028年前继续位居全球半导体设备支出前三位。中国大陆在预测期内仍将保持第一,但由于此前几年投资规模较高,2026年增速预计放缓。

中国台湾的设备支出主要由AI和高性能计算相关先进制程扩产推动,韩国则主要受到HBM等先进存储技术投资带动。其他地区的设备支出预计将在2027年和2028年增长,主要受供应链区域化、政府激励政策及特色产能扩张支持。

2. 机构:2030年全球DRAM缺口达287亿GB

最新数据显示,采用存储厂商通用十进制换算口径,2030年全球DRAM市场将形成287亿GB的大规模供给缺口,这一数值接近当前全球一年400亿GB的总产能,缺口占当年市场总需求比重达18%,行业将步入持续性供需紧张阶段。

细分品类数据进一步凸显供需失衡态势,2030年全球含HBM在内的DRAM整体需求规模1575亿GB,行业可释放供应仅1288亿GB。其中常规DRAM是供需矛盾最突出的品类,年度供给量910亿GB,市场需求达到1200亿GB,该品类缺口占比会从现有18%提升至25%。即便三星、SK海力士、美光持续扩建产线,新增产能也会被快速扩张的AI市场完全消化。

AI基础设施大规模建设是造成供需失衡的核心诱因。大模型训练与推理环节高度依赖HBM存储产品,同步拉动传统服务器对普通DRAM的采购需求。值得注意的是,本次测算并未纳入物理AI衍生的额外需求增量,实际市场缺口存在进一步放大的空间。

3. 2026年Q1电子系统设计产业销售额增长12.7%至57.5亿美元

SEMI旗下技术社区电子系统设计联盟(ESDA)在其最新的《电子设计市场数据报告》(EDMD)中宣布,2026年Q1电子系统设计(ESD)产业销售额达到57.478亿美元,较2025年第一季度为50.983亿美元增长12.7%。与此前四个季度对比,最近四个季度的移动平均值增长率为10.3%。

2026年Q1,EDA行业持续实现强劲的销售额同比增长,所有产品类别均实现增长,其中计算机辅助工程(CAE)和半导体知识产权(SIP)呈现两位数增长。美洲、EMEA(欧洲、中东和非洲)和亚太地区均实现增长,其中EMEA和亚太地区实现两位数增长。

4. Q2全球智能手机出货2.775亿部,三星、苹果、小米位列前三

根据国际数据公司(IDC)《全球季度手机追踪报告》的初步数据,2026年第二季度全球智能手机出货量为2.775亿部,同比下降6.7%。这已是连续第二个季度出现同比下滑。内存危机持续冲击市场,不仅大幅推高成本,也造成供应紧张。从厂商排名上看,三星、苹果、小米位列前三。

IDC全球消费设备高级研究总监Nabila Popal表示,内存成本较去年同期上涨近300%,在低从中国市场来看,2026年第二季度,中国智能手机市场出货量约为6601万台,同比下降4.3%,已连续五个季度出现同比下滑。

IDC指出,在整体市场低迷的背景下,头部厂商华为与苹果表现突出,第二季度出货量同比增幅均达20%左右,成为市场中的亮点。两大品牌一方面凭借强大的品牌拉力持续吸引消费者;另一方面,在安卓厂商普遍涨价的背景下,华为和苹果不仅未上调售价,反而推出针对性优惠促销策略,进一步强化了其市场竞争力。此外,华为持续丰富产品线布局,覆盖更广泛的用户需求;苹果则因提前释放下半年新品涨价预期,促使部分消费者前置购买决策,提前购入iPhone 17系列,进一步推高当季出货。

5. Q2全球智能手机出货量同比下降11%,创2013年以来同期最低水平

Counterpoint Research初步数据显示,2026年第二季度全球智能手机出货量同比下降11%,创2013年以来第二季度最低水平。

Counterpoint Research指出,随着DRAM和NAND供应短缺加剧、价格持续上涨,存储芯片已成为拖累智能手机市场的主要因素。

存储芯片供应商持续优先满足AI数据中心需求,推动手机零部件成本上升。智能手机厂商通过多次涨价向消费者转嫁成本,入门级和中端机型受到的影响尤为明显。

面对成本压力,不同厂商采取了涨价、承担部分利润压力、延长旧款机型生命周期、增加促销,以及减少新品发布和产量等应对方式。与此同时,中东局势导致石油和运输成本上升,叠加全球经济增长放缓、通胀和消费者信心低迷,进一步压制价格敏感型市场需求。

分厂商来看,三星第二季度以24%的市场份额重返全球第一,苹果第二季度出货量同比增长3%,市场份额首次在第二季度达到20%,创同期新高。小米通过精简产品组合和放宽零售商融资条件稳定出货量,第二季度市场份额达到12%。Redmi Note 15系列、Redmi K90和小米17系列也在中高端市场获得一定需求。

OPPO和vivo分别以11%和8%的市场份额位列第四和第五。

全球前五大厂商之外,谷歌和华为第二季度出货量分别同比增长16%和6%。谷歌的增长主要由Pixel 10和Pixel 10a推动,华为则受Mate 80系列、Nova 15以及新推出的畅享90系列带动。

Counterpoint预计,2026年全球智能手机出货量将下降约14%,存储芯片短缺可能持续至2027年。手机厂商预计将继续从追求出货量转向提升产品价值,减少低利润机型,调整配置及存储容量,并更多依靠翻新机和上一代产品吸引预算有限的消费者。

6.全球半导体器件产业收入或最早于2027年逼近2万亿美元

据Yole Group最新研究,2026年,全球半导体器件产业收入预计将达到1.6万亿美元,并有望最早于2027年逼近2万亿美元。该机构认为,这一增长并非传统半导体周期的简单延续,而是AI基础设施、高带宽存储器(HBM)、先进封装以及数据中心投资共同推动产业价值链发生深刻变革的结果。

数据显示,排名前五的半导体企业贡献了前80家企业总收入的一半以上。与此同时,中国半导体产业正持续增强自身竞争力,与欧洲和日本半导体制造商之间的差距正在快速缩小。

7. 2029年中国国内算力卡采购额将达到1.44万亿元

据报道,有机构预测,到2029年,中国国内算力卡采购额将达到1.44万亿元。庞大的算力需求让投资机构相信,中国将诞生多家市值万亿甚至十万亿的上市企业。中信建投投资银行业务管理委员会执行总经理张林表示,“算力芯片是一个毫无疑问最核心的基础,投资人也好,产业也好,能够看到它的未来成长空间特别巨大。”

华泰证券称,科技内部建议规避纯题材和高拥挤方向,关注四条线索:1)国产AI算力,包括昇腾生态、国产GPU供应链和模型侧真实调用;2)存储,尤其是长协、扩产和HBM/高端DRAM受益链;3)受益于存储扩产和国产替代预期的半导体设备;4)受益于AI通胀的MLCC、PCB及上游材料。