专注于工业机器视觉成像部件产品设计、研发生产和销售的合肥埃科光电科技股份有限公司(以下简称“埃科光电”),受益于下游市场对机器视觉核心器件工业相机及图像采集卡的旺盛需求,近年来业绩大增,不久前在科创板提交了招股说明书。

不过,受行业集中化影响,埃科光电不仅对前两大客户的依赖性较高,且其核心产品毛利率走低、研发投入远低于行业均值。那么,样样都难以与竞争对手媲美的埃科光电能否成功抢占机器视觉市场?

“命悬”两大客户之手?

埃科光电是专业从事工业机器视觉成像部件产品设计、研发、生产和销售的国家高新技术企业,是我国机器视觉领域自主研发创新国产品牌的先锋企业,其产品主要包括作为工业机器视觉核心部件的工业相机及图像采集卡两大品类。

受益于工业自动化带动机器视觉产业发展,近年来,埃科光电的营收和净利润也均呈现不同程度的增长。根据已披露的数据显示,2019年—2021年埃科光电的营收分别为3360.63万元、6856.38万元和1.64亿元;净利润分别为455.57万元、-2730.11万元和4407.64万元。

而其业绩大增的背后,必然离不开核心客户。据了解,报告期内,埃科光电已经与精测电子、宜美智、天准科技、奥普特、奥特维、博众精工、易鸿智能、佳世达、思泰克等国内高端装备制造商、知名机器视觉系统商或终端用户建立了稳定的合作关系,产品已大范围服务于国内外知名品牌企业的生产制造中,包括深南电路、景旺电子、京东方、华星光电、宁德时代、国轩高科等。

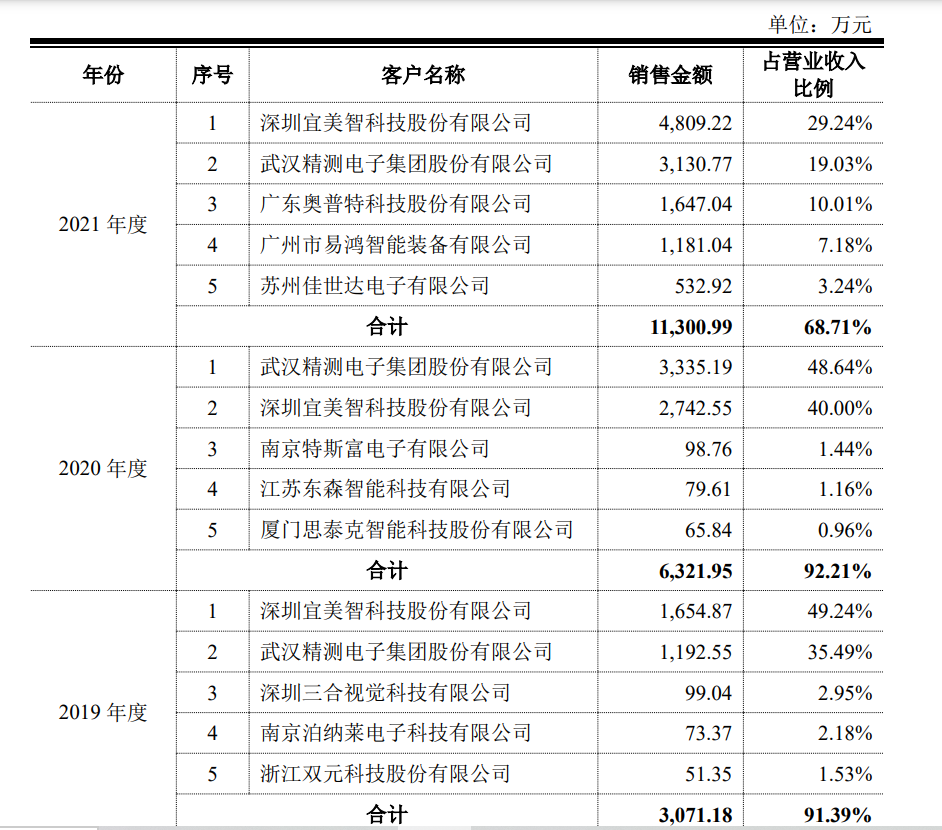

不过,受行业集中度影响,埃科光电的业绩严重依赖其前两大客户宜美智与精测电子。据招股说明书的内容显示,报告期内埃科光电前两大客户销售收入合计占比分别为84.73%、88.64%、48.27%。

其中,对宜美智的销售金额占当期销售总额的比例分别为 49.24%、 40.00%、29.24%;对精测电子的销售金额占当期销售总额的比例分别为 35.49%、 48.64%、19.03%,客户集中度颇高。

换句话来说,2019年、2020年宜美智与精测电子这两家公司基本上掌握着埃科光电超8成的收入。不过,2021年埃科光电明显减少对宜美智与精测电子的依赖,同年这两家公司仅为其贡献约48.27%的收入,而这一年其也成功扭亏为盈。

营收方面,其也从2020年的6856.38万元增加至2021年1.64亿元。

需要注意的是,宜美智与精测电子在埃科光电2021年营收占比减少的同时,埃科光电剩余三家客户奥普特、易鸿智能、佳世达却突然晋升进入前五大客户名单中,而其前五大客户所贡献的营收比例也明显有所减少。

由此可见,非前五客户为埃科光电贡献收入的比重明显增加。而埃科光电则表示,公司客户数量不断增加,两年内由不到40家增至200家左右,且客户结构越来越多元化,所处行业从报告期期初主要为PCB、新型显示两大行业,逐步拓展至3C、锂电、光伏、半导体、包装印刷等行业,上述两方面因素共同促进公司报告期内营业收入持续不断增长。

不过,虽然埃科光电对前五大客户营收依赖度有所降低,但依然也改变不了高度依赖宜美智与精测电子的事实,而过度依赖大客户也为其带来了些许问题。

埃科光电应收账款逐渐攀升,回款压力也递增。据招股说明书的内容显示,报告期内,埃科光电应收账款账面价值分别为 380.00万元、1397.45万元和7024.98万元。而若未来经济宏观形式、行业发展状况发生重大不利变化或应收账款中客户经营状况发生困难,埃科光电或存在应收账款难以收回而发生坏账风险。

毛利率和研发占比远低于同行

过度依赖大客户,使得埃科光电在商务谈判中的话语权变弱。

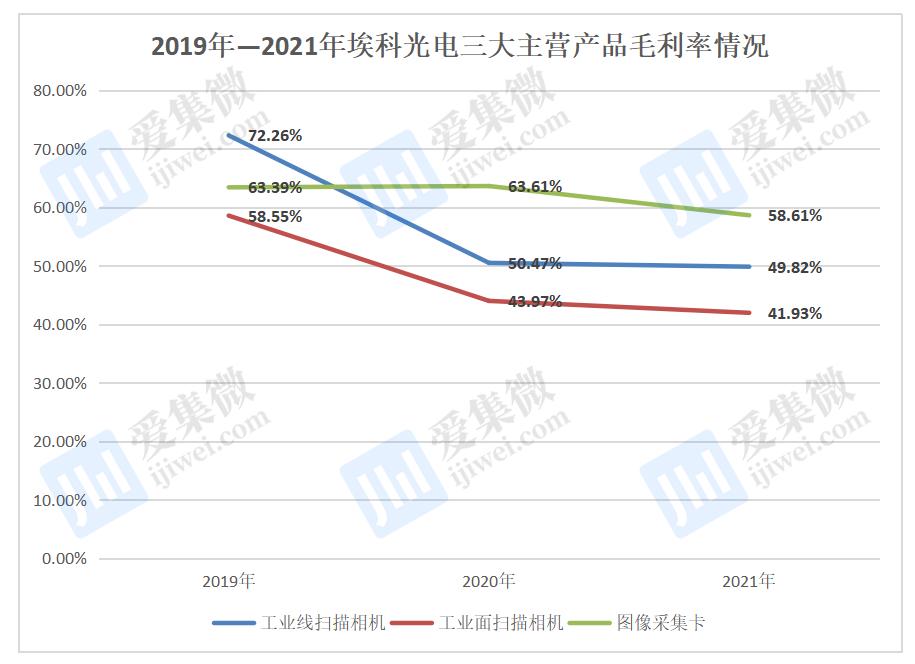

在产品毛利率方面,报告期内,埃科光电综合毛利率分别为 64.40%、48.50%、49.75%,存在一定波动,下滑现象颇为明显。

从其三大主营产品端来看,2019年埃科光电工业线扫描相机、工业面扫描相机、图像采集卡产品的毛利率分别为72.26%、63.39%和58.55%。2020年其这三大类产品的毛利率在2019年的基础上,分别下滑22.44个百分点,16.22个百分点、4.78个百分点。

对于工业线扫描相机、工业面扫描相机毛利率下滑的原因,埃科光电表示,机器视觉行业发展迅速的同时市场竞争越来越激烈,下游机器视觉设备制造商自身面临设备价格下降的压力,公司下游客户对公司工业相机价格降价的诉求越来越强。

与此同时,埃科光电2020年经营规模有所扩大,尤其是前两大客户精测电子和宜美智合计收入占比超过88%,对公司产品采购金额分别同比增长179.67%和 65.73%,公司为了维系核心客户的长期良好合作关系,采取了薄利多销的销售策略。

此外,在机器视觉行业市场供求关系变化下,加之国产化趋势越来越明显,国外机器视觉厂商也采取降价策略,公司为保障产品竞争力而保持以往的跟随定价策略。

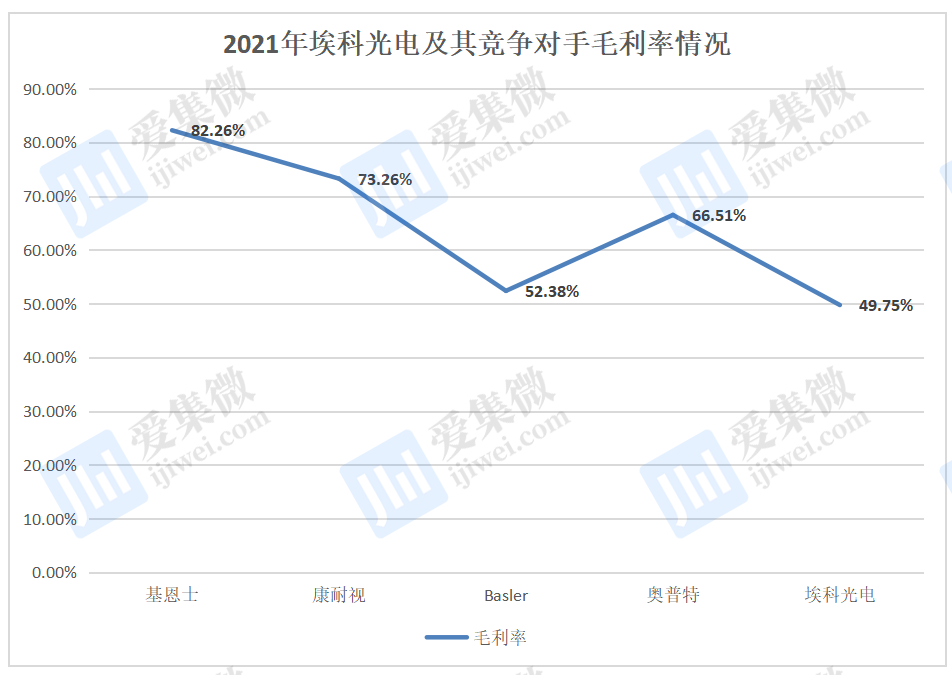

由此可见,激烈的市场竞争环境,已使得埃科光电无奈陷入毛利率走低的不利局面之中。毛利率是反映企业产品市场竞争能力的重要依据,然而,埃科光电的毛利率不仅远低于其竞争对手,其研发投入也持续降低,且远不及同行。

据了解,2019年—2021年埃科光电研发费用率持续降低。根据招股说明书的内容显示,报告期内,埃科光电研发费用率分别为42.03%、28.06%和10.47%。

而从研发投入占比情况来看,埃科光电的研发投入占比也低于奥普特、Basler和康耐视,同时在知识产权方面,埃科光电与同行可比公司仍有一定的差距。

“一定程度上,埃科光电研发投入占比减少也一定程度上阻碍了其毛利率的增长。”其实,尽管目前整体来看,埃科光电的营收和净利润均呈现增长态势,但其收入大幅依赖前五大客户,研发投入占比、知识产权也不及同行,长远来看,其产品的核心竞争力还有待加强。而一时牺牲产品毛利率可能对维系客户有一定的帮助,但是长期来看的话,若不能有效提升自身综合实力,不能持续维持竞争优势,提高自身竞争力,那么有可能在未来的市场竞争中处于不利地位。(校对/李帅)