随着各类溅射薄膜材料在半导体、平面显示、信息存储等领域的广泛应用,下游领域对溅射靶材的需求也不断增加,高性能溅射靶材市场规模日益扩大,呈快速增长态势。

在市场规模在快速增长的背景下,国内厂商也在蓬勃发展,从中低端应用领域逐渐突破海外大厂的垄断。日前,高性能溅射靶材厂商广东欧莱高新材料股份有限公司(下称:欧莱新材)已经向上交所科创板递交上市申请,并获科创板发审委受理。

从业绩方面来看,欧莱新材的营收和归母净利润与同样在冲刺上市的映日科技相当,但是不如江丰电子、隆华科技;在偿债能力的各项指标方面,欧莱新材则优于各竞对。

虽小但美,盈利能力稳步增长

根据招股书,欧莱新材主要产品包括多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶和ITO靶等,其产品可广泛应用于半导体显示、触控屏、建筑玻璃、装饰镀膜、集成电路封装和太阳能电池等领域,是各类薄膜工业化制备的关键材料。

近年来,欧莱新材在研发方面砸下重金,加上公司在高性能溅射靶材行业深耕多年,欧莱新材现已实现G5、G6、G8.5、G8.6、G10.5、G11等世代线半导体显示用溅射靶材的量产供货。

根据中国电子材料行业协会的证明,按销售额统计,2021年欧莱新材平面显示用铜靶产品出货在国产厂商排名中位居前列。

在客户方面,欧莱新材的铜靶、铝靶、钼及钼合金靶和ITO靶等主要产品已批量运用于京东方、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等下游知名半导体显示面板厂商TFT-LCD产品中。

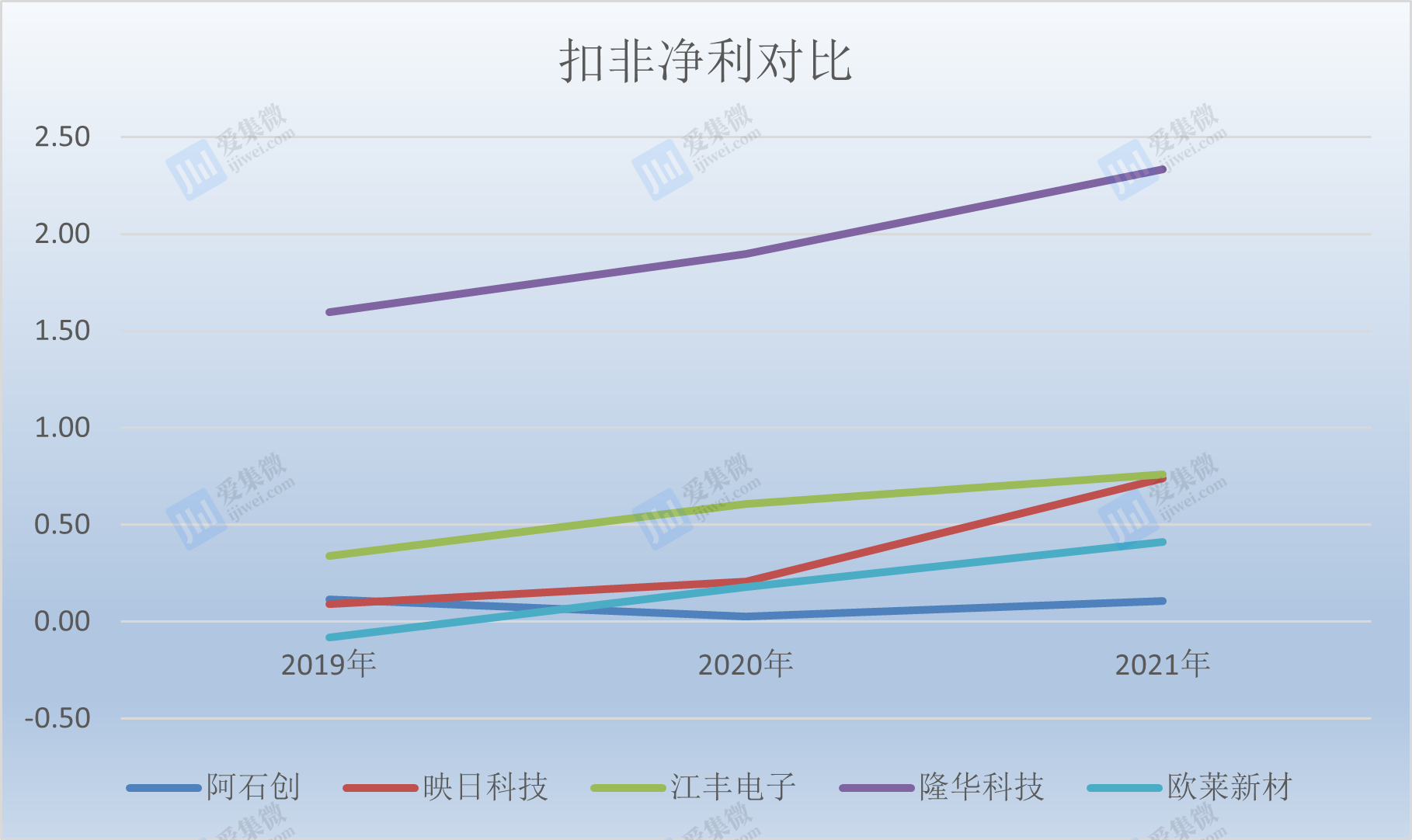

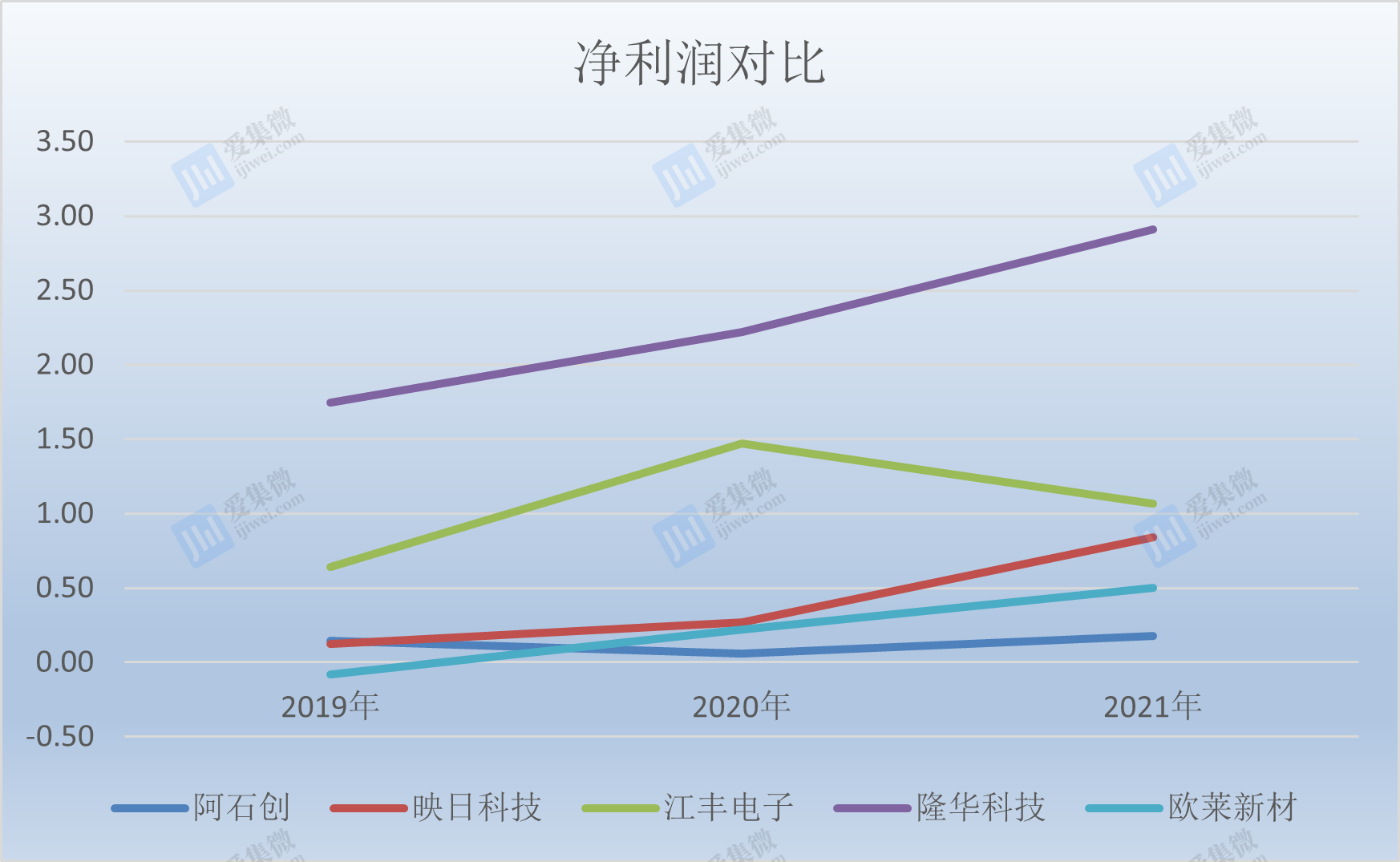

因此,欧莱新材近年来的业绩也突飞猛进。在2019年—2022年1-6月(下称:报告期),公司实现营收分别为1.61亿元、2.46亿元、3.82亿元、2.20亿元;实现净利润分别为-814.13万元、2203.72万元、5048.17万元、2870.47万元;实现扣非后净利润分别为-754.95万元、1772.95万元、4103.84万元、2312.68万元。

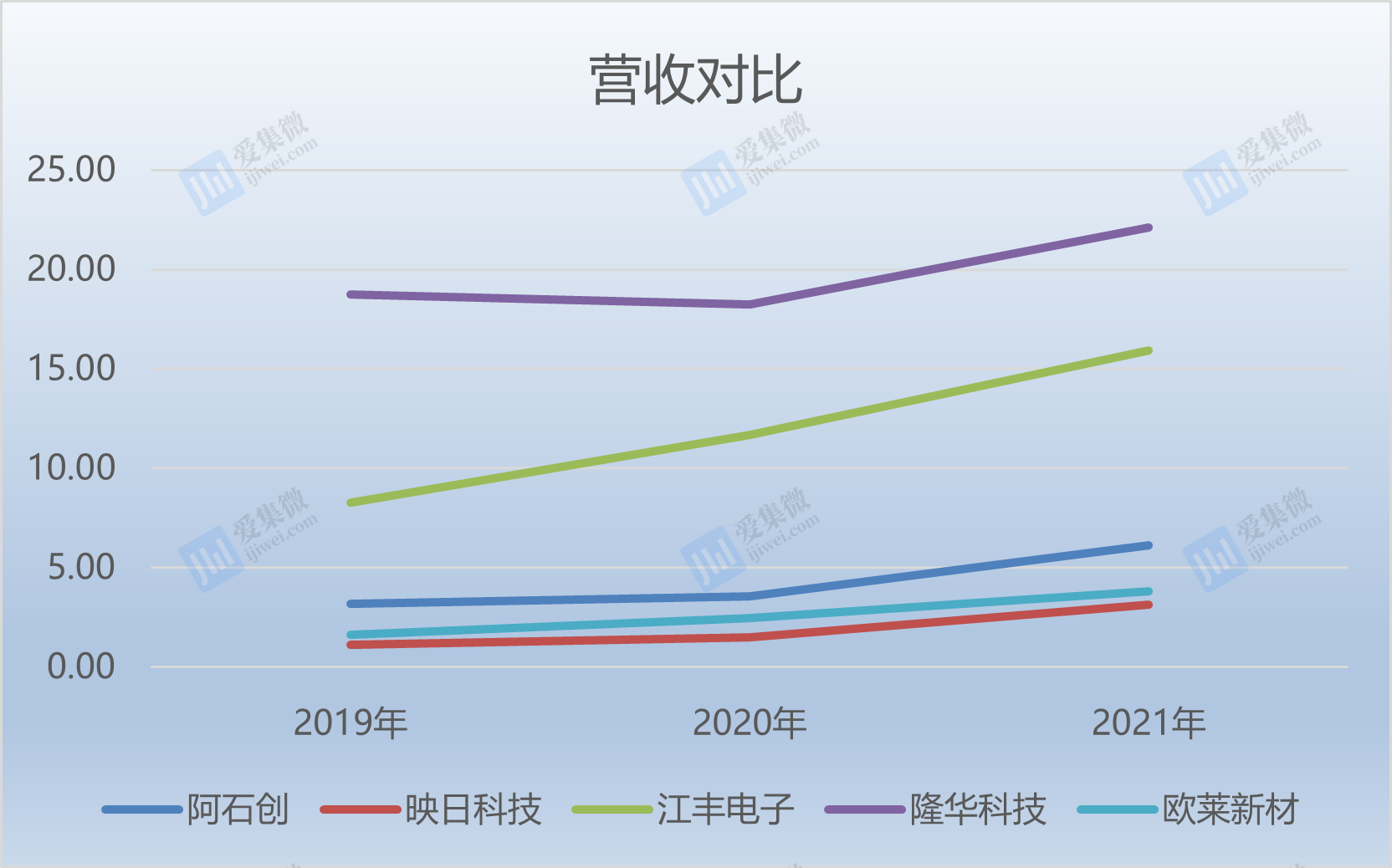

对比各竞对来看,目前同样在冲刺IPO的映日科技在报告期内实现营收分别为1.13亿元、1.48亿元、3.15亿元、2.08亿元;阿石创实现营收分别为3.17亿元、3.54亿元、6.1亿元、3.36亿元,江丰电子实现营收分别为8.25亿元、11.67亿元、15.94亿元、10.86亿元;隆华科技实现营收分别为18.74亿元、18.24亿元、22.09亿元、11.56亿元。

映日科技实现净利润分别为1235.42万元、2661.75万元、8407.00万元、4798.74万元;阿石创实现净利润分别为1464.37万元、586.47万元、1766.08万元、1209.77万元;江丰电子实现净利润分别为6418.60万元、1.47亿元、1.07亿元、1.55亿元,隆华科技实现净利润分别为1.74亿元、2.22亿元、2.91亿元、9260.26万元。

综上来看,欧莱新材的营收与映日科技不相上下,但是不及阿石创,和江丰电子、隆华科技的差距则更大;在净利润方面,欧莱新材维持持续增长的趋势,略好于阿石创,但是不如映日科技,更比不上江丰电子和隆华科技。

偿债能力凸显优势

招股书显示,欧莱新材前身为欧莱有限,成立于2010年5月11日,迄今已经有12年的发展史,但是和江丰电子、阿石创以及隆华科技相比则还是行业晚辈,因此,公司的营收规模和盈利水平尚不及前述企业。

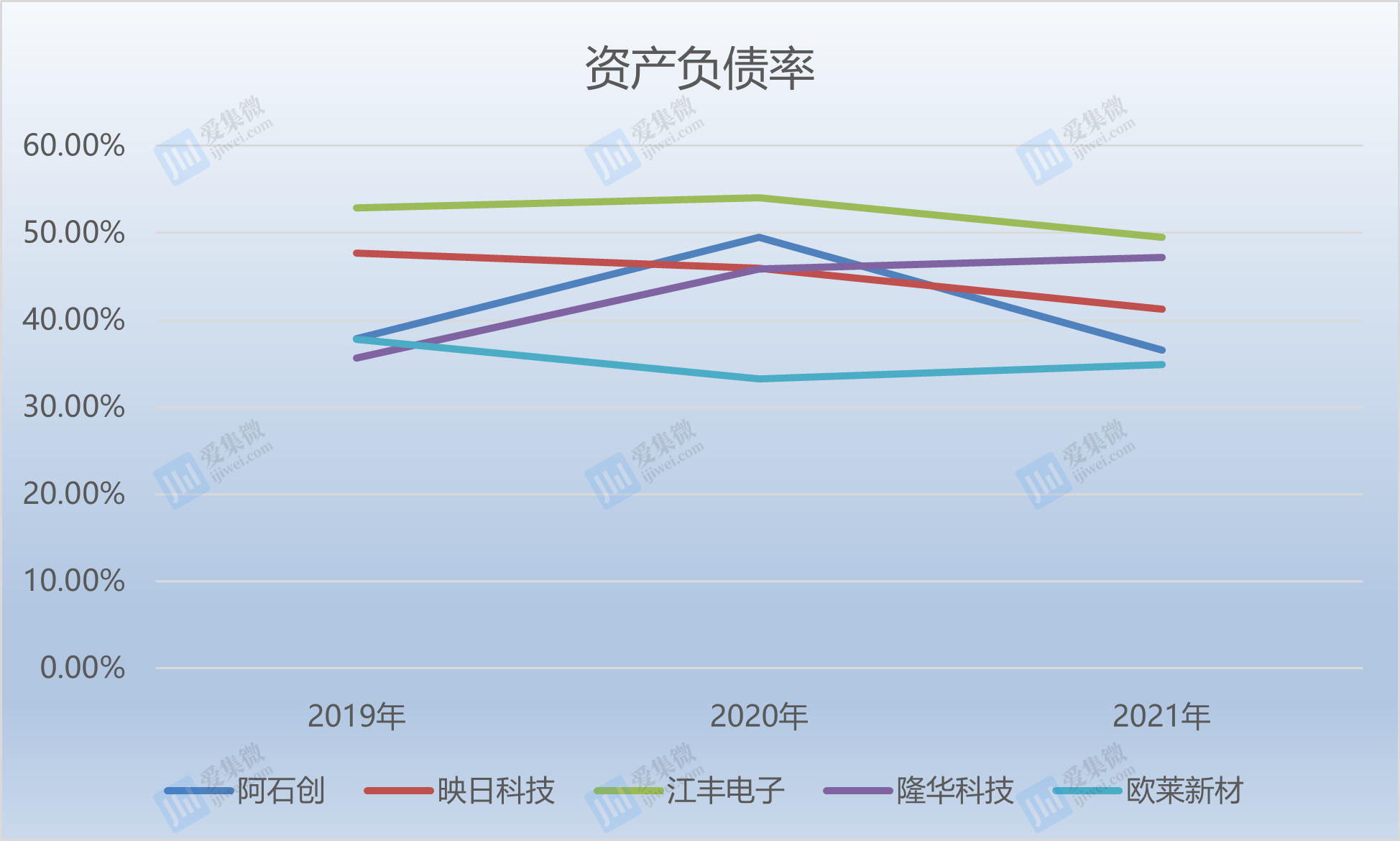

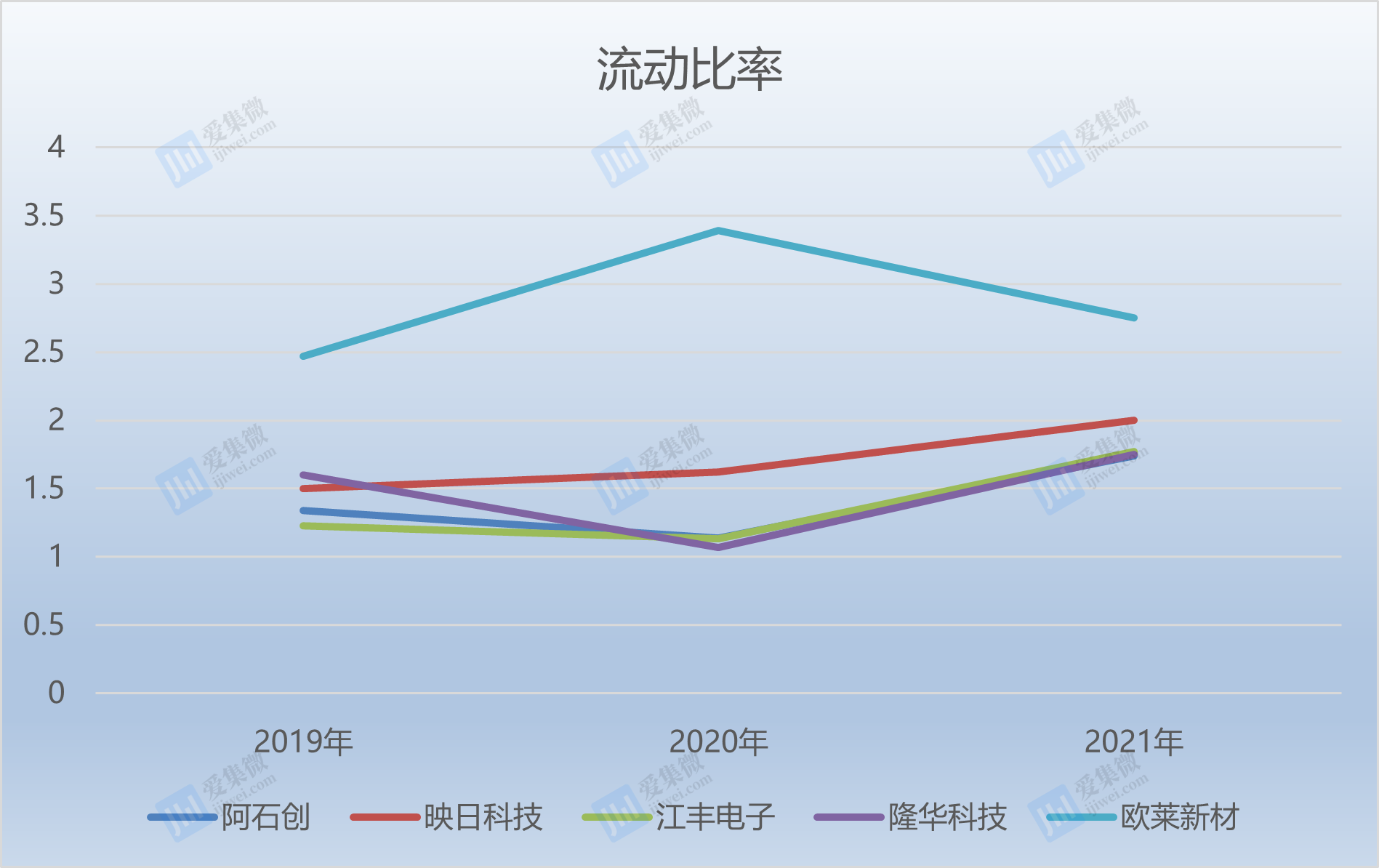

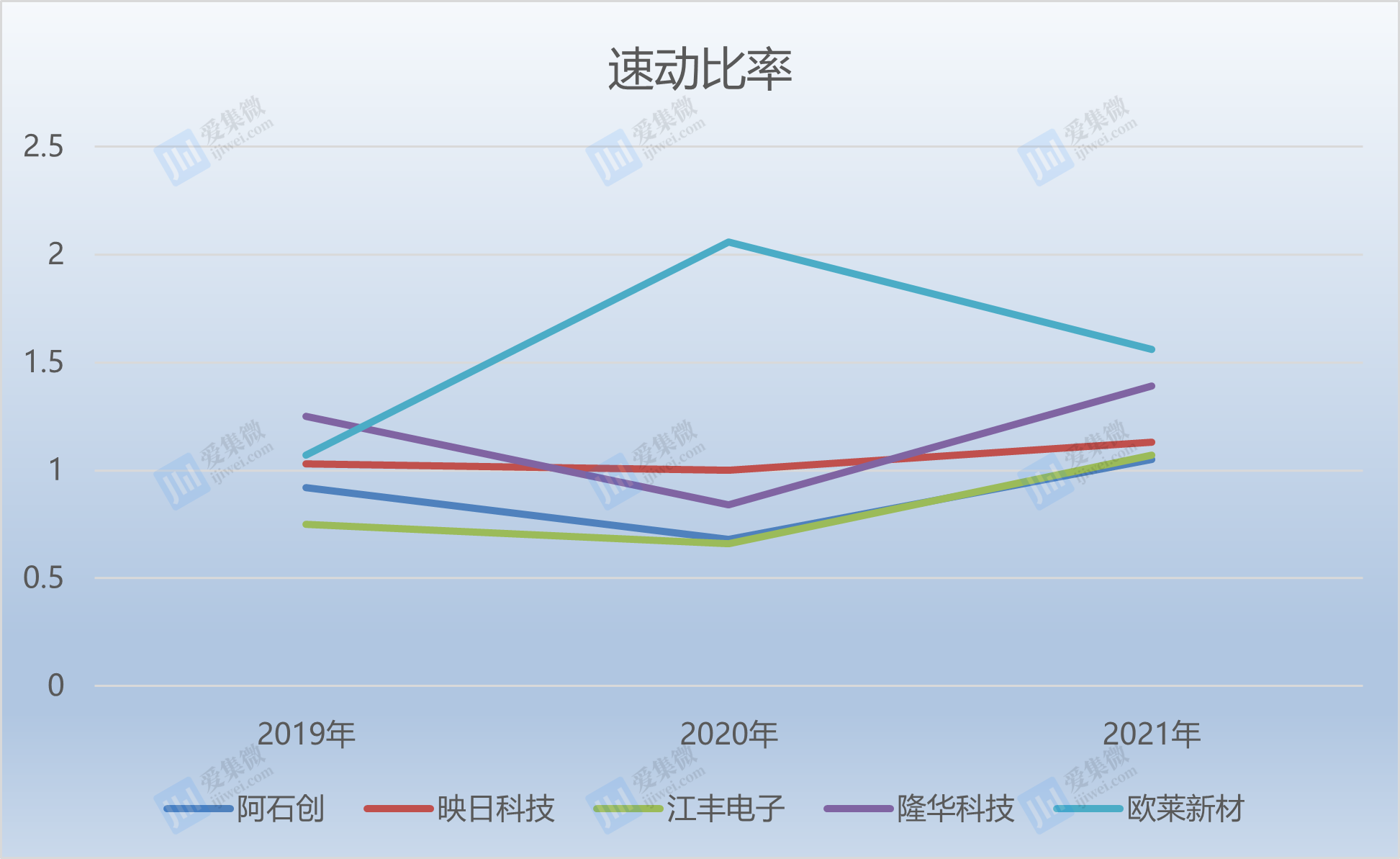

不过,规模小自然是有小的好处,欧莱新材在偿债能力方面则更有优势,公司的资产负债率、速动比率和流动比率相较前述公司则相对占优。

具体来看,报告期内,欧莱新材资产负债率分别为37.80%、33.24%、34.85%和38.28%,资产负债率维持在合理水平。

对比各竞对来看,报告期内,映日科技的资产负债率分别为47.69%、45.98%、41.23%、46.00%,而同期的江丰电子分别为52.91%、54.03%、49.48%、52.82%;阿石创分别为37.86%、49.53%、36.57%、42.05%;隆华科技分别为35.64%、45.84%、47.15%、48.95%。

可以发现,在报告期内,欧莱新材的资产负债率低于同行业可比公司平均水平,常年均在四成以下,偿债风险较低。

流动比率方面,报告期内,欧莱新材的流动比率分别为2.47倍、3.39倍、2.75倍和2.51倍,资产流动性较高。

同期,映日科技的流动比率分别为1.50倍、1.62倍、2.00倍、1.88倍,江丰电子分别为1.23倍、1.13倍、1.77倍、1.91倍;阿石创分别为1.34倍、1.14倍、1.74倍、1.40倍;隆华科技分别为1.60倍、1.07倍、1.75倍、1.63倍。

此外,在速动比率方面,欧莱新材分别为1.07倍、2.06倍、1.56倍和1.15倍;映日科技分别为1.03倍、1.00倍、1.13倍、0.87倍;江丰电子分别为0.75倍、0.66倍、1.07倍、1.24倍;阿石创分别为0.92倍、0.68倍、1.05倍、0.73倍;隆华科技分别为1.25倍、0.84倍、1.39倍、1.19倍。

相比较之下,虽然欧莱新材业绩和行业头部企业相比仍有差距,但偿债能力并不逊色,无论是流动比率还是速动比率,欧莱新材均高于各竞对,也体现出欧莱新材的优势所在,企业规模虽小,但是灵活度较高。