博通(Broadcom)可能是半导体巨头里存在感最低的一个,与圈内圈外人尽皆知的台积电、英特尔、高通不同,即便是在专业媒体中,也很少能看见相关新闻报道。

不过,博通低调吸金的能力可谓非常之强,即便在行业遭遇下行周期之时,依然能逆势而行。根据日经的报道,2023年头一季,全球10大半导体公司中有9家同比出现减收,唯一能保持增收的就是博通。在其他半导体公司陷于苦战时,博通是如何打赢业绩保卫战的呢?

低调的逆袭者

博通的2023财年第一财季财报还是非常亮眼的。根据报告,其第一财季净营收为89.15亿美元,与上年同期的77.06亿美元相比增长16%,而上一财季为89.30亿美元;净利润为37.74亿美元,与上年同期的24.72亿美元相比增长53%,而上一财季为36.20亿美元;归属于普通股股东的净利润同样为37.74亿美元,上年同期归属于普通股股东的净利润为23.98亿美元,而上一财季归属于普通股股东的净利润为33.11亿美元。

尽管也有软件业务,对博通业绩贡献最大的当属半导体部门。第一财季来自于半导体解决方案部门的营收为71.07亿美元,与上年同期的58.73亿美元相比增长21%;在净营收中所占比例为80%,上年同期所占比例为76%。

与之相比,同样专注于数据中心、企业专网等领域的Marvell(美满电子)表现就不尽如人意。尽管其2023财年第四季度净营收14.19亿美元,较去年同期的13.43亿美元同比增长5.6%,但是净亏损为1540万美元,而去年同期净利润为620万美元。

博通2023年的业绩开门红也延续了其持续增长的态势。在2022财年第四财季,博通实现创纪录的季度营收和全年营收,营业收入为89亿美元,同比增长了21%,环比增长了5.5%。其中,半导体解决方案部门的收入为70.92亿美元,同比增长26%,占本季度总收入的79%。毛利率约为71%,同比增长70个基点。

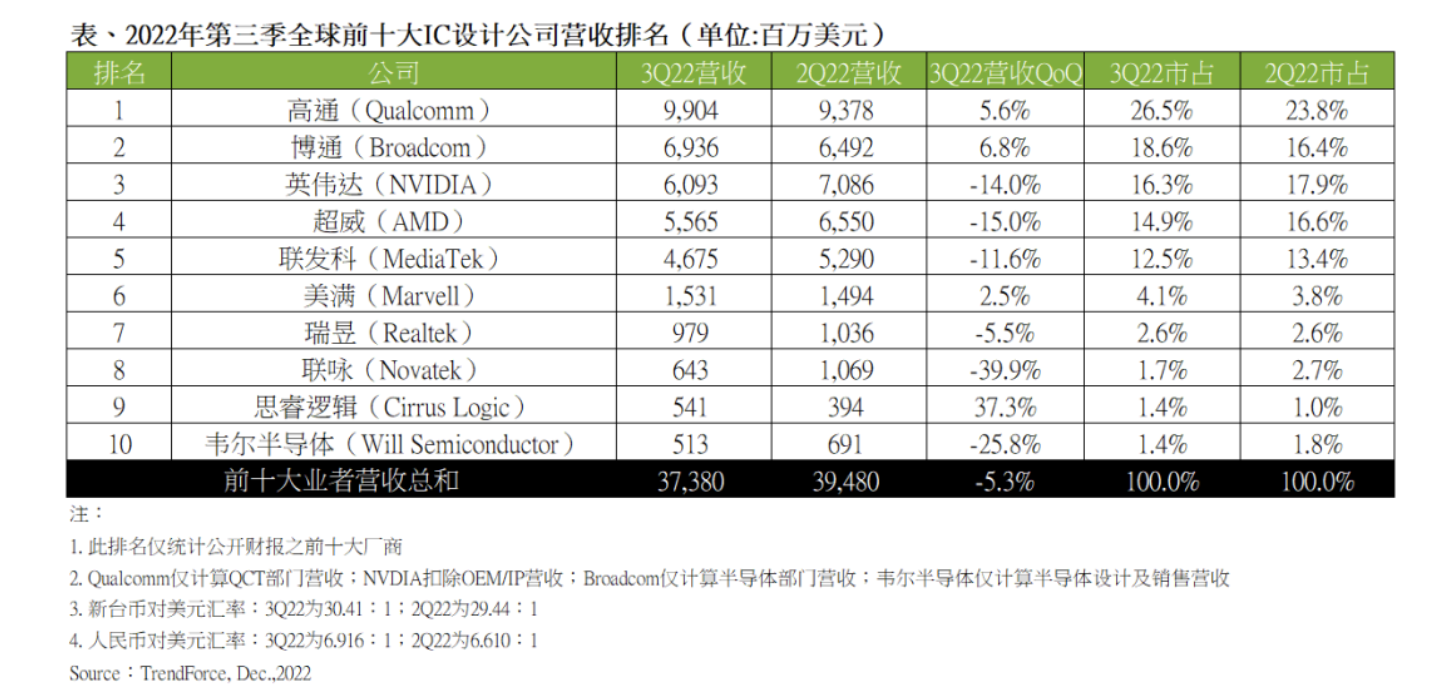

并且,在2022年Q3,博通凭借半导体解决方案的不俗表现,在高端网通市场稳定需求的推动下,营收达69.4亿美元,环比增长6.8%,成功夺回了十大IC设计公司第二的宝座。

作为一家专注于连接技术的半导体公司,博通的产品按终端市场可划分为四大部门:网络业务、服务器存储连接、宽带业务和无线业务,其在2023年Q1均实现同比增长。

网络业务:收入为23亿美元,同比增长20%,占半导体收入的32%,主要得益于Tomahawk交换芯片在大型数据中心主干架构中的大量部署。

服务器存储连接业务:收入达到创纪录的13亿美元,占半导体收入的18%,同比增长 57%。存储技术向下一代 MegaRAID 解决方案的快速过渡是该业务增长的主要动因。

宽带业务:收入同比增长34%,也达创纪录的12亿美元,占半导体收入的17%。在本季,博通的宽带业务受益于电信公司的10G PON和有线电视运营商的DOCSIS 3.1的稳健部署,而这些网关都采用了Wi-Fi 6和6E。

无线业务:第一季度收入为21亿美元,占半导体收入的29%,主要因北美客户的需求推动营收同比增长4%。

对于业绩的持续增长,博通认为有两个主要的原因:一是北美、欧洲甚至亚洲部分地区的宽带部署了多年的投资,目前这些项目都在持续走上正轨;二是博通的交货量并未超过真正的市场需求。

有媒体报道认为,博通公司之所以能受到比同业者更小的冲击,主要是因为公司努力控管供应层面,避免库存量大增。另外,对于客户取消订单一事,博通采取了严格的态度,防止库存水位增加。

网络大基建的最大受益者

只要身为半导体公司,就很难避开周期律的影响。博通能有业绩增长,还是归结于所处的细分市场。虽然整体云端市场可能会放缓,但特定领域仍在加速成长,包括数据中心交换机和数据中心光学设备,博通因此得以从交换器和云端数位中心ASIC芯片的强劲需求而受益。

根据博通公司自己的观察,这种需求还会持续下去。因为其来自于构建超大规模数据中心的基础设施,而博通在宽带接入、网关方面的产品优势,将对电信等服务提供商产生更强的吸引力。

博通在业绩说明会上指出,没有在大型跨国企业中看到2023年IT支出将减少的状况,也没有遇到太多IT预算低于2022财年的终端企业客户。对于公司调查过的大多数客户,其需求要么是持平的,要么是增加的,因为他们都迫切需要保持平台的现代化,并将商业模式数字化。

这种行业机遇能被博通公司捕获,是因为其能不断提供更高带宽的新产品,并改善晶圆代工的供应情况。比如,博通在去年推出51TB/s以太网交换机Tomahawk 5,这是一个高速、高基、低延迟的顶级机架以太网交换机系列,支持超大规模存储集群的扩展。该产品的推出也使得Tomahawk系列能继续保持强大的竞争优势,成为利润的持续增长点。

另一方面,业绩过硬,也在于博通公司产品的多样化,不仅可为苹果的iPhone提供芯片,也能供给数据中心高端网路芯片。

除了以太网交换机和光学产品,博通的网络部分还包括了嵌入式处理器和ASIC等其他产品线。同时,在ASIC业务方面,该公司将SerDes技术集成到其基于前沿工艺定制的ASIC中,目标直指数据中心、企业网络以及高性能计算应用。

这些产品都迎合了大型数据中心客户的需求。例如,该公司参与设计了谷歌的TPU4芯片,并通过其ASIC业务与META、微软、AT&T、字节跳动、诺基亚、爱立信、中兴通讯等客户建立了合作。

博通也被认为是ChatGPT的受益者之一。博通看好网络以及定制化产品需求,因为可帮助ChatGPT等人工智能系统,处理海量资料运算。现在的客户对人工智能产业很感兴趣,并要求博通供应新产品。

而博通管理层在业绩说明会问答环节也表示,这波热潮的确是博通网路业务的一大利好,云端服务业者正急于向博通购买Jericho 2路由器及 Ramon 晶片等网络架构设备,博通亦预期FY2023用于人工智能的网路设备销售额可望由FY2022的2亿美元狂飊4倍至8亿美元。

不过,博通依然对2023年的市场行情表现出谨慎的态度。因为即便是近年来投资持续活跃的数据中心也开始显露疲态,相关芯片公司也因此受到牵连。比如,由于云企业等纷纷削减库存,目前的芯片需求减弱,AMD在2023年Q1面向数据中心的销售额就比2022年Q4减少了两位数。

博通认为,2023下半年自身成长性将趋缓,但各公司还是会在网络基础设备上继续投资,因此未来几个月的订单仍然是有序可见的,所以业绩不会出现大幅波动。