近年来,大众对耳机、音箱在内的声学产品的需求进一步增加,带动了诸多产业链厂商业绩的起飞,助力不少企业成功实现IPO。2022年以来,中科蓝讯、紫建电子等产业链厂商已先后实现科创板和创业板上市,TWS耳机市场的火爆已是大势所趋。

近日,在TWS耳机领域出货量快速增长的通力科技股份有限公司(简称:通力股份)也开启了其深交所主板上市征程。

回顾通力股份业务的扩张历程,通过多次转型,其从DVD单一产品逐步发展为集音箱产品、AIoT产品、可穿戴设备、精密组件及附件等共生发展的多品类 ODM工业平台,不仅是其对声学行业趋势的判断,更离不开三星、索尼等大客户的加持。

同时也正是与头部大客户深度合作的战略,令其对大客户的依赖程度颇深,近年来通力股份对前五大客户的销售收入占营收比重高达七成。当然身处ODM行业,下游客户集中度高的现象并不罕见,但尽管如此,在近期消费电子行业需求萎靡之际,通力股份仍面临着行业周期性影响,其客户订单和业绩都将存波动风险。

从单一产品到多品类共生发展

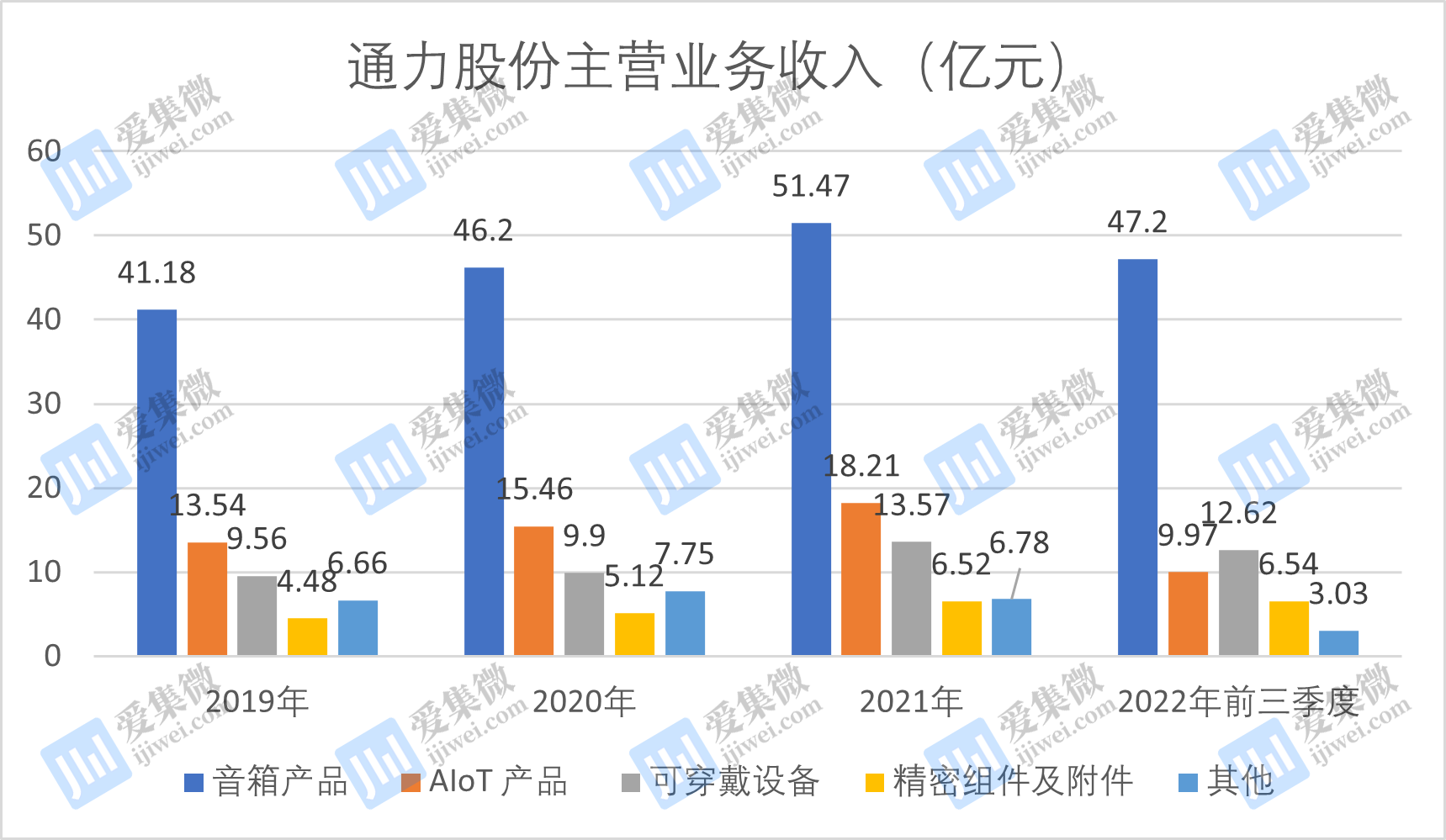

从招股书获悉,通力股份是一家专业从事声学产品和智能产品的设计研发、生产制造及销售的ODM平台型企业,基于声学、无线连接及智能交互技术,服务于全球知名的消费电子品牌企业、互联网头部企业,如哈曼、索尼、三星、Jabra、OPPO、阿里、谷歌、亚马逊、安克创新、字节跳动、联想等。产品主要包括音箱产品、可穿戴设备、AIoT产品和精密组件及附件等。

成立以来,通力股份主要采用ODM业务模式,纵观其业务发展进程,通过多次转型,其从DVD单一产品逐步发展为音箱产品、AIoT产品、可穿戴设备、精密组件及附件等共生发展的多品类 ODM工业平台。

成立之初,随着国内DVD产能大幅提升,市场出现爆发式增长,通力股份主要以DVD产品为主,为飞利浦等客户提供DVD的ODM业务,随后逐渐拓展了东芝、索尼、LG、松下等品牌客户,与之建立了深度合作关系。

2011年起,蓝牙音箱的应用场景由室内延伸到室外,通力股份的产品也开始向声学转型,凭借与诸多消费电子客户的合作,其开始进入蓝牙音箱产品领域,并逐步成为哈曼、索尼等主力供应商,产品线也逐步拓展到声霸、派对音箱等产品领域。

到了2017年,随着智能语音和蓝牙耳机的兴起,通力股份拓展了智能音箱、蓝牙头戴耳机和TWS耳机产品,正式进入多元化声学产品ODM阶段。其中在智能音箱领域,其于2015年为京东开发国内第一款智能音箱-叮咚,2016年起为阿里开发天猫精灵系列智能音箱,并成为阿里、谷歌、亚马逊等公司的合作伙伴;在蓝牙头戴耳机领域,其于2017年和飞利浦达成战略合作,为其开发主动降噪的蓝牙头戴耳机,并拓展了哈曼、安克创新、Teufel 等客户的同类产品;在TWS耳机领域,目前已成为哈曼、OPPO、Jabra等客户的主要合作供应商。

2020年至今,在AI、无线互联技术的趋势下,通力股份巩固声学产品的同时,加大可穿戴设备、AIoT产品、精密组件及附件的研发和布局。在可穿戴领域,拓展了智能手环等产品;在AIoT领域,拓展了智能带屏音箱、智能台灯、智能路由、智能摄像头、全屋智能等系列品;在精密组件及附件领域,拓展了AR/VR等充电附件,并进入了Meta供应链体系。

整体而言,经过多年发展,通力股份在产品仿真、算法、射频、声学等方面形成了一系列核心技术,开发出三星、Sony、Vizio、Harman 声霸以及 Harman、Sony蓝牙音箱、阿里巴巴-天猫精灵、JBL 和 Teufel 的头戴式耳机、字节跳动-大力神灯、联想-智能闹钟、JBL、OPPO 和 Jabra 的 TWS 耳机等产品。

不断扩张的产品线和稳步增长的下游客户群体也令通力股份取得了较为领先的市场地位。在音箱产品领域,其2021年蓝牙音箱出货量为826万台,占全球市场的14.7%;Soundbar出货量为381万台,占全球市场的18.6%;在可穿戴设备领域,2019年至2021年,其TWS耳机销量分别为51.61万台、155.02万台和361.05万台,2020年和 2021年同比增长率分别为200.37%和132.91%。

前五大客户占比达七成

从业务的一步步扩张延伸可以看出,通力股份在不断增长的客户订单的加持下,得以一步步完善业务的多元化,同时凭借先前积累的老客户群体,让其拥有产品转型的底气。不过也正是长期采取的大客户战略,令其对大客户的依赖程度颇深,这也为其日后经营的稳定性埋下隐患。

一直以来,通力股份都坚持以行业头部客户为目标客户,从而不断提高产品市场占有率,不断拓展产品线种类,与头部客户深度合作的发展战略已成为其巩固市场地位和布局新产品的基础。

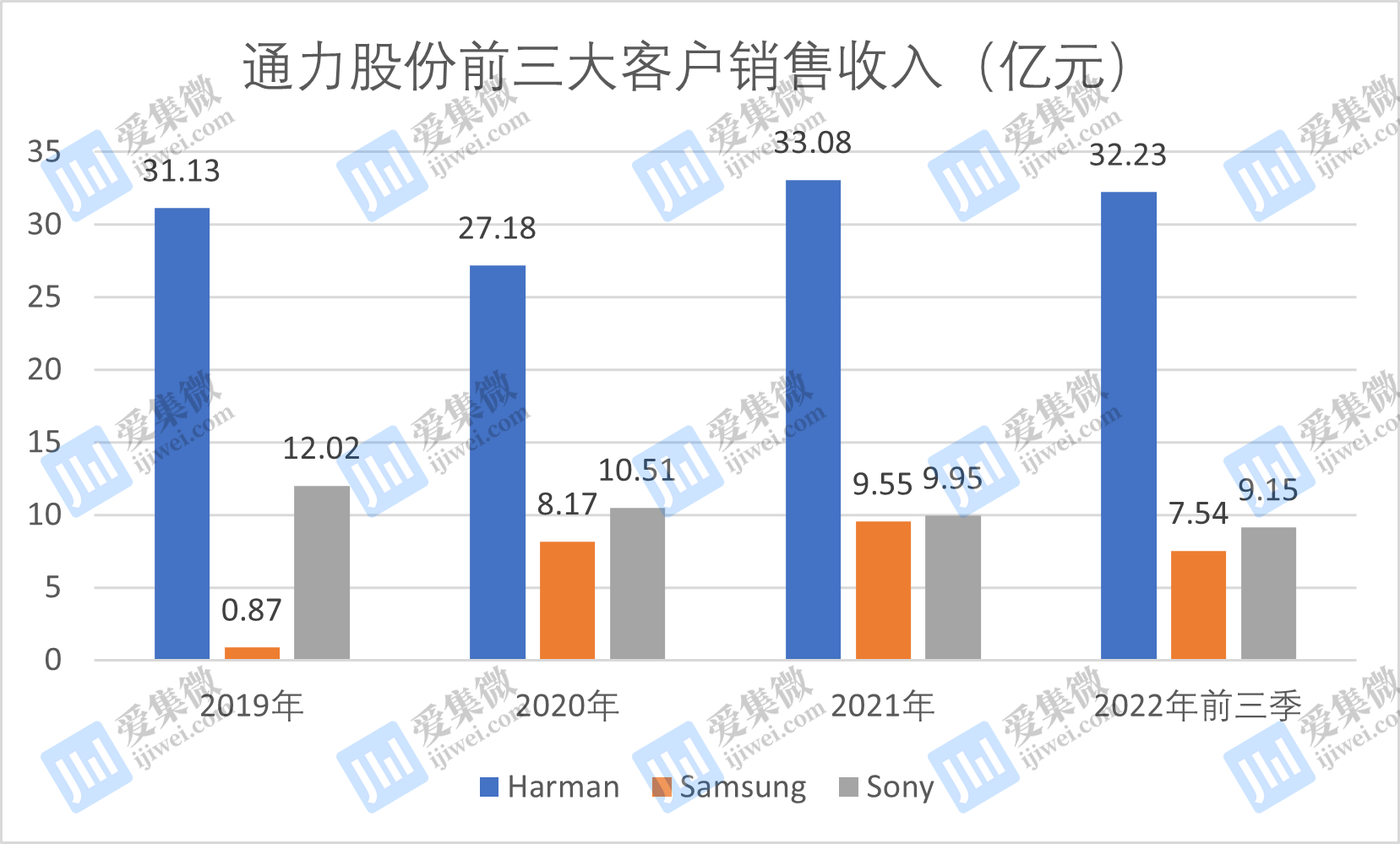

招股书披露,2019年至2022年前三季度,通力股份对前五大客户的销售收入分别为59.52亿元、63.47亿元、67.62亿元、59.50亿元,占公司主营业务收入的比例分别为78.92%、75.18%、70.03%、74.97%。

其中Harman、Samsung、Sony这三大客户的合计销售收入分别高达44.02亿元、45.86亿元、52.58亿元、48.92亿元,营收占比合计为58.36%、54.32%、54.45%、61.63%,尽管前五大客户占比较高,但其客户结构相对也较为稳定。

对此通力股份指出,公司作为 ODM 平台型企业,下游客户主要以全球知名的消费电子品牌企业、互联网头部企业为主,下游客户的市场集中度较高导致报告期内公司客户呈现较高的集中度。

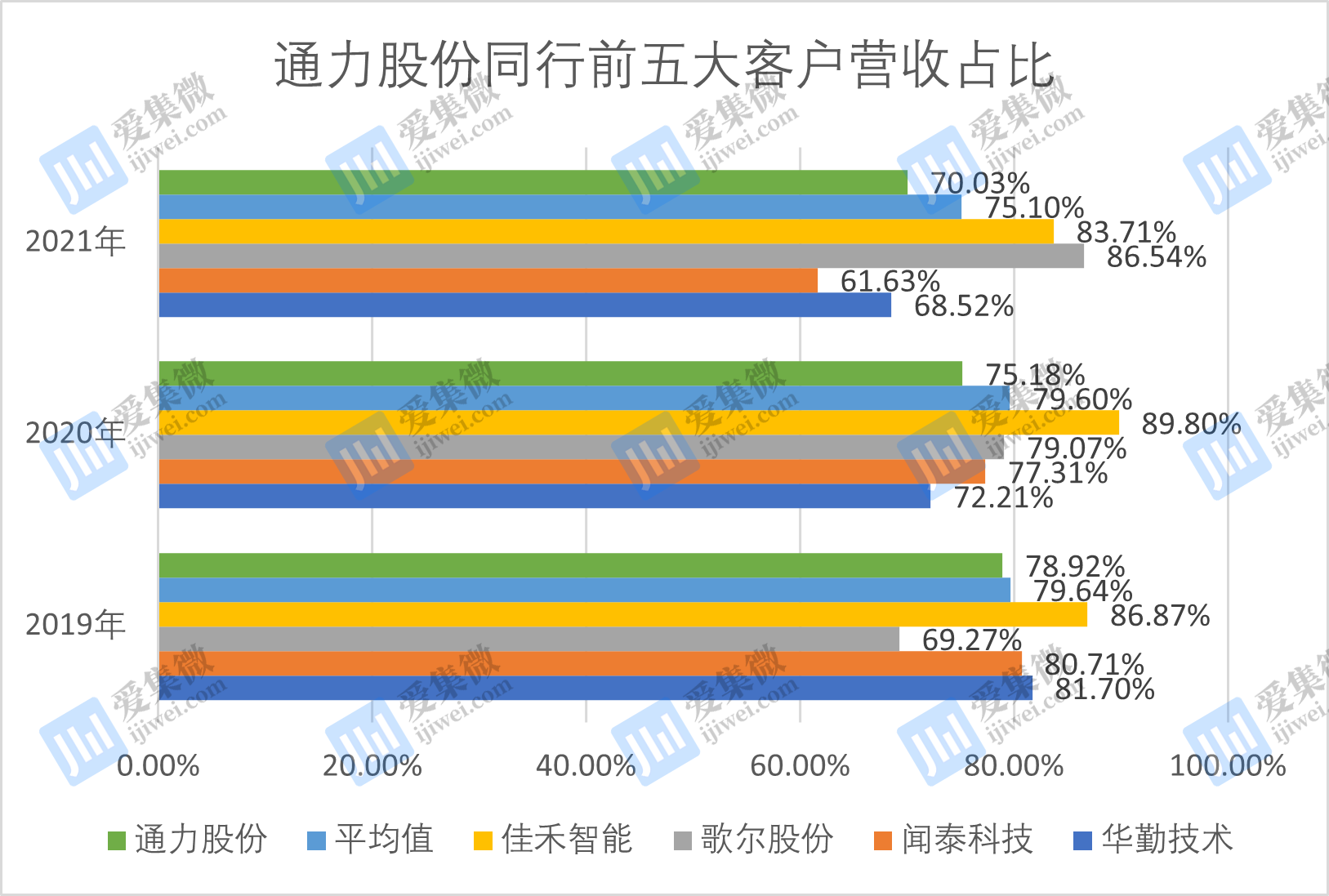

实际上不只是通力股份,下游客户集中度高的现象在ODM行业屡见不鲜。对比同行华勤技术、闻泰科技、歌尔股份、佳禾智能,2019年至2021年,行业前五大客户销售占比的平均值分别为79.64%、79.60%、75.10%,与通力股份接近。

从电声行业来看,随着 AI 技术、无线互联技术的发展,国际知名消费电子企业和互联网头部企业已成为电声行业的主流品牌厂商,这类厂商品牌力强,产品销量大,背靠这类客户的确能取得不错的收入表现。不过这一行业较易受到消费电子产品更新换代的周期性影响,若行业需求减少,通力股份诸多大客户的订单或许也将受到影响,进一步对其业绩造成波动。