磁传感器芯片在工业及汽车领域拥有广泛的应用,不过全球市场主要被国际大厂所垄断。近年来,在自主可控需求下,国内涌现了纳芯微、灿瑞科技、思瑞浦、多维科技、矽睿科技等一批国产替代企业,开始在高端市场发力。

其中,聚焦于磁传感器芯片研发的赛卓电子科技(上海)股份有限公司(下称“赛卓电子”)也受益国内大环境获得快速成长,近期计划借助科创板资本力量进一步开拓市场。

近日笔者在翻阅其IPO招股说明书发现,赛卓电子虽然近年业绩增长迅速,但规模体量仍较小,增速也落后于国内可比公司;重要的是,其产品已经导入到多家持股股东的供应链,而且对关联公司的出货正呈快速增长势头,鉴于关联公司的行业地位,关联交易已成为赛卓电子未来发展的新隐忧。

业绩体量小,增速不及国内可比公司

磁传感器可分为速度传感器、位置传感器、电流传感器、电子罗盘等,主要应用在汽车电子、工业及消费等领域。不过全球磁传感器市场主要由Allegro(埃戈罗)、Infineon(英飞凌)、Melexis(迈来芯)、NXP(恩智浦)、AKM(旭化成)、Honeywell(霍尼韦尔)、TDK(东京电气化学)等公司所垄断,特别是在汽车领域,Allegro、Infineon、NXP、Melexis、TDK五家公司更是占据了全球90%的市场份额。

基于自主可控需求,近年来国内涌现出一批磁传感器芯片企业,如纳芯微、灿瑞科技、思瑞浦、多维科技、矽睿科技等,赛卓电子也是其中的杰出代表之一。

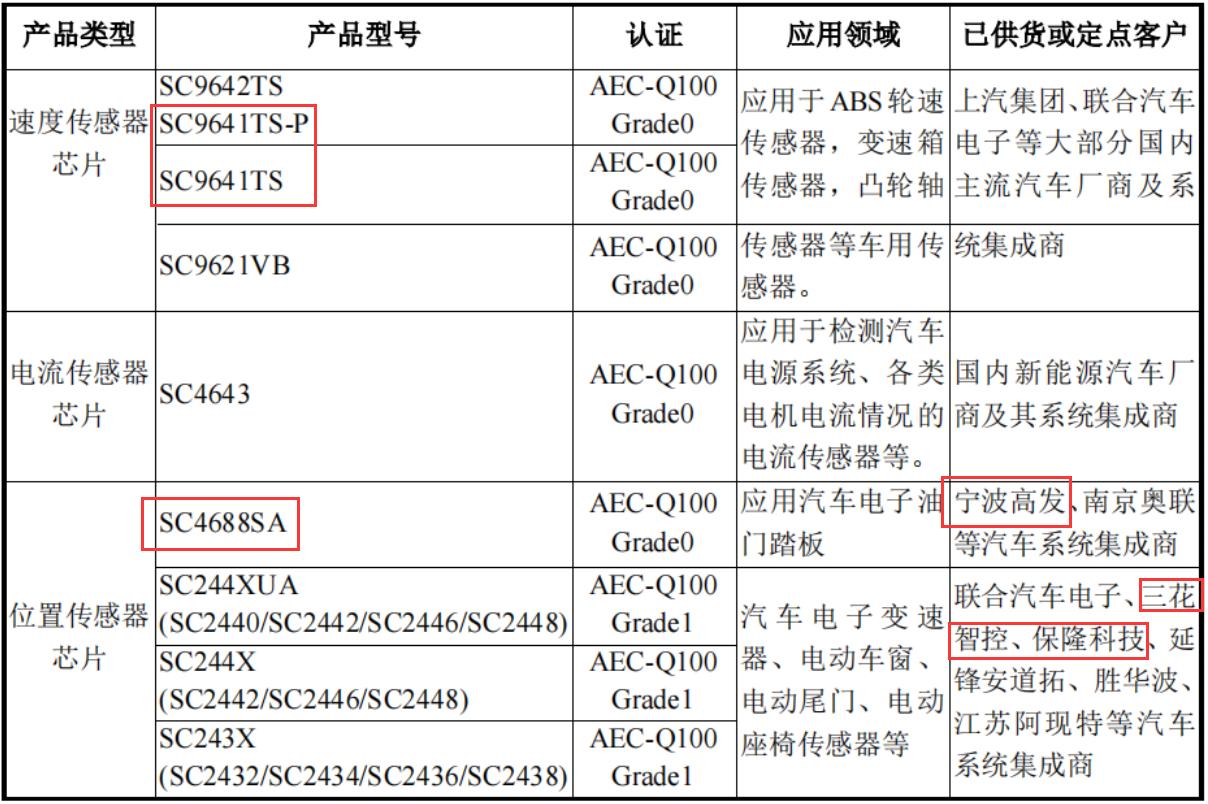

资料显示,赛卓电子成立于2011年1月18日,经过10多年的发展,已形成速度传感器芯片、位置传感器芯片、电流传感器芯片三大产品线,拥有200余款产品,广泛应用于汽车电子和工业领域。

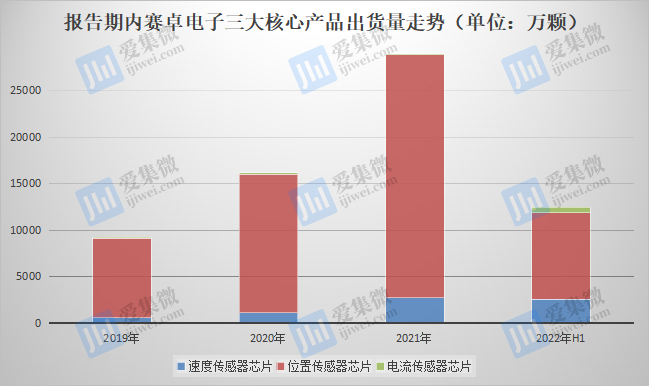

在国内下游产业链企业支持下,赛卓电子的产品迅速导入市场,2019年-2022年H1(下称“报告期”),速度传感器芯片出货量分别为587.52万颗、1165.82万颗、2766.83万颗、2614.2万颗,位置传感器芯片出货量分别为8543.37万颗、14864.83万颗、26060.32万颗、9272.47万颗,电流传感器芯片出货量分别为22.85万颗、23.06万颗、126.39万颗、581.26万颗,均呈快速增长趋势。

在出货量激增带动下,赛卓电子的业绩也获得了快速发展,报告期内营收分别为4788.66万元、8172.32万元、1.59亿元、1.03亿元,其中于2019年-2021年的复合年增速达82.17%,呈快速增长趋势,大幅领先于英飞凌、恩智浦、埃戈罗等国际可比同行,但低于纳芯微、思瑞浦两家国内可比公司。

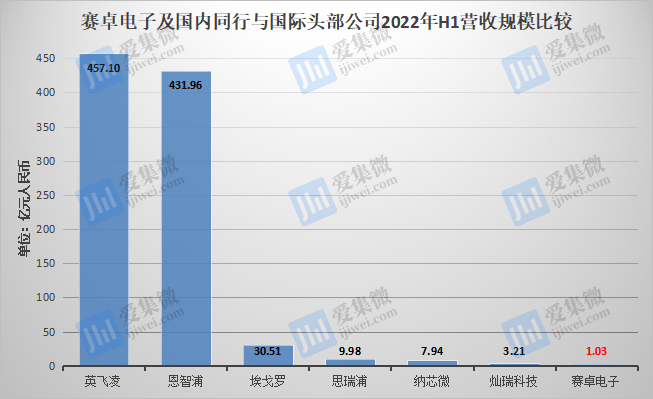

从营收规模上看,赛卓电子不仅与国际头部公司有巨大差距,也与国内同行有较大差距,如2022年H1,英飞凌、恩智浦、埃戈罗3家国际大厂的营收分别为457.1亿元、431.96亿元、30.51亿元(均按汇率换算为人民币,下同),纳芯微、灿瑞科技、思瑞浦3家国内可比公司的营收分别为7.94亿元、3.21亿元、9.98亿元,均高于赛卓电子。

除了营收体量较小,赛卓电子的盈利规模也大幅低于可比公司。

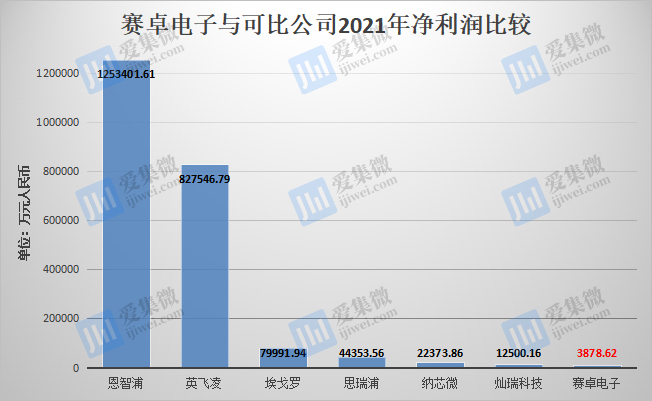

公开数据显示,报告期内赛卓电子归属母公司股东的净利润分别为989.12万元、1463.61万元、3878.62万元、2727.6万元,远不及国内及国际可比公司,如2021年纳芯微、灿瑞科技、思瑞浦的净利润分别为2.24亿元、1.25亿元、4.44亿元,2022年H1分别为1.95亿元、8386.13万元、2.35亿元。

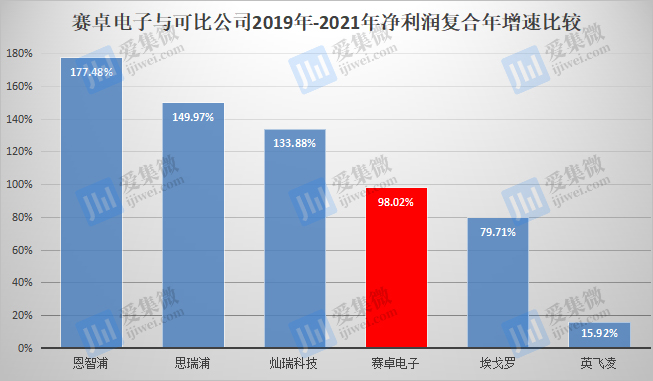

另外,赛卓电子2019年-2021年的净利润复合年增速为98.02%,远不及灿瑞科技的133.88%、思瑞浦的149.97%的净利润增速,甚至不及恩智浦的177.48%的增速。

与可比公司相比,赛卓电子虽然营收增速较快,但在市场份额方面仍有巨大差距;盈利能力方面同样如此;相比国内同行更高的增速,赛卓电子的体量及发展速度仍有待加强,导致其国产替代之路也将较国内同行面临更大压力。

产品已进入股东供应链体系,未来关联交易成隐忧

为提升业绩,近年来赛卓电子加快了与产业链企业的合作,产品已进入联合汽车电子、延锋安道拓、江苏阿现特、宁波高发、保隆科技、三花智控、胜华波、南京奥联、汇川技术、尼得科、英威腾、鸣志电器、大华股份、八方股份、雅迪、爱玛等多家知名企业的供应链体系。

笔者在翻阅其IPO招股书发现,宁波高发、保隆汽车、三花智控(旗下投资公司)三家客户同时又是赛卓电子的持股股东,其中宁波高发还是前十大股东之一,根据披露信息,赛卓电子产品已于报告期内实现向部分股东批量出货。

①2019年,赛卓电子开发出第二代可编程线性霍尔传感器芯片,可应用于电流检测模组,电子油门踏板位置传感器芯片SC4688在宁波高发等汽车系统集成商实现批量销售;

②2020年,赛卓电子ABS轮速传感器芯片SC9641在保隆科技等汽车系统集成商实现批量销售,位置传感器芯片销售出货量超过1亿颗;

③2021年,赛卓电子又进入国内多家汽车系统集成商的供应体系,包括联合汽车电子(UAES)、延锋安道拓、三花智控等。

资料显示,赛卓电子已有多颗产品实现对如上涉及的持股股东供货或定点。另外,股东青岛尚颀也是下游客户上汽集团的关联方。

但令人不解的是,招股书所披露的关联交易中,仅在2022年1-6月与股东宁波高发产生过一次交易,据介绍,该交易为赛卓电子采购了一批价值62.12万元的外部芯片后对宁波高发加价销售。赛卓电子认为,该笔交易性质为代采购,具有偶发性。除此之外,报告期内,赛卓电子与其他股东并无产品上的关联交易。

事实上,最新披露信息显示,报告期内,赛卓电子与关联股东的关联营收正呈快速增长趋势,其中对宁波高发的营收已从2020年的142.69万元增长至2022年的473.4万元;对保隆科技的营收从2021年的4.28万元提升至2022年的125.43万元;对三花智控于2022年实现营收49.84万元,同时,三花智控已是赛卓电子的直供客户之一,对接的下游主机厂包括比亚迪、吉利、奇瑞、蔚来、小鹏、理想等大批热门新能源车企。

值得注意的是,宁波高发、保隆科技、三花智控等关联方,均在国内汽车电子领域占据重要市场地位,上汽集团则是中国汽车销量最大的汽车集团。伴随本土品牌车企快速发展,它们对磁传感器的需求将进一步增加。可以预见,未来随着对持股股东间接及直接采购量的增加,赛卓电子的关联交易问题将日渐凸显,如何解决关联交易隐忧,已成为赛卓电子面临的另一课题。

(校对/占旭亮)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000