近年来,美国有关法案以及其与日本、荷兰政府的合作进一步加大了对于中国大陆先进制程领域的限制,但是目前中国大陆在半导体产能方面的主要发力点仍集中在成熟制程。

根据SEMI统计数据显示,2021—2023年,中国大陆计划新建20座晶圆厂,排名全球第一,并且这些新建的晶圆厂以12寸(300mm)晶圆生产为主。根据目前的产能规划,预计到2026年,我国300mm晶圆厂全球市场份额将达到25%,超越韩国成为全球第一。与此同时,国家集成电路产业投资基金二期(以下简称“大基金二期”)共募资2041.5亿元,主要投向晶圆制造、半导体设备和材料等领域。

而国产半导体材料企业发展与大陆晶圆代工厂建设进度相匹配,产能的扩容也势必将进一步加速国产半导体材料替代进程。然而2023年,全球半导体行业仍然呈现去库存特征,行业整体进入到下行周期,对上游半导体材料的需求造成负面影响。

众所周知,半导体材料种类繁多,包括硅片、电子特气、掩膜版、光刻胶、湿电子化学品、抛光液、抛光垫、靶材等。根据SEMI数据显示,硅片占比最大,市场份额为32.9%,其次为气体,占比为14.1%,第三是光掩膜,占比为12.6%,其后分别为抛光液和抛光垫、光刻胶配套试剂、光刻胶、湿化学品、溅射靶材,占比分别为 7.2%、6.9%、6.1%、4%和 3%。

硅片短期需求趋寒,长期展望积极

根据SEMI数据统计硅片整体出货情况来看,2023年第一季度、第二季度、第三季度,全球半导体硅片出货面积分别为32.65亿平方英寸、33.31亿平方英寸、30.1亿平方英寸,第三季度同比下滑了19.5%。SEMI表示,由于需求疲软和经济的不确定性,运算、通信、消费和内存市场的硅晶圆出货面积出现明显下滑,汽车和工业领域表现相对稳健。

2023 年全球 300mm 半导体硅片市场的供应紧张局面在一定程度得到缓解,但随着下游芯片制造企业的产能扩充和逐步投产,在2024-2026 年有望再次出现供需紧张局面,半导体硅片市场、特别是300mm半导体硅片市场长期仍将处于持续增长的市场环境。SEMI此前预计,2024年全球半导体硅片出货动能有望恢复,出货面积同比增加8.5%,2025年将再增加12.9%,达153.32亿平方英寸的历史新高。

国产半导体大尺寸硅片龙头厂商沪硅产业在过去一年跌幅为2%,TCL中环、立昂微和神工股份也均出现了不同程度的调整。国内晶圆厂对国产半导体硅片的验证及导入正在加快,如沪硅产业、立昂微、中环股份等企业已顺利通过验证,大陆硅片产能整体仍在加大产能投入,加速追赶国际龙头厂商。其中,沪硅产业旗下子公司新昇股份已有300mm半导体硅片产能30万片/月,新增30万片/月的产能也得到了部分释放;立昂微电子已完成建设15万片/月的12英寸硅片产能;TCL中环已建产能17万片/月,另有43万片/月的规划12英寸产能;神工股份的产能则主要集中在8英寸硅片上。

特种气体国内企业涨跌表现不一,项目规划积极

集成电路工艺流程环节较多,不同环节需要搭配使用特定的电子特种气体,各类电子特种气体总体数量超过100种,其中大部分被国外公司垄断,而芯片制造工艺的小型化,仍在对电子气体的纯度提出更高的要求,而这也在进一步增加中国企业打破外国公司在高端电子气体领域垄断的难度。

根据TECHCET发布的数据, 2022年全球电子特气市场规模为50.01亿美元,同比增长10.20%,创下历史新高。预计到2025年,全球电子特气市场规模将达到60.23亿美元,2022-2025年均增速为6.39%,行业规模持续增长。从国内电子特气市场来看,根据中国半导体工业协会的数据,2022年我国电子特气市场规模为231亿元,同比增长6.94%。

根据中国工业气体工业协会数据,现阶段集成电路所用的电子特气种,我国仅能生产约20%的品种,一些高端气体100%严重依赖进口,比如离子注入气、光刻激光气等。此外,氦氖氩氪氙等稀有气体,我国的出口量和进口量完全不在一个数量级,因此,相关企业完成国产化的机会和增长空间也愈发巨大。

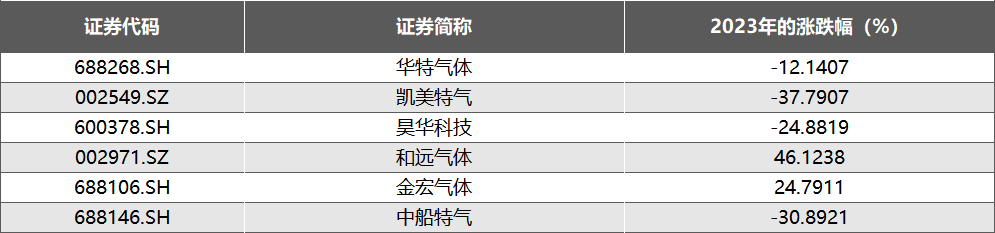

目前,华特气体、金宏气体、中船特气等头部气体厂商已经成为中芯国际、长江存储、华虹半导体等国内集成电路生产企业特气的主要供应商,并陆续获得台积电、联华电子、德州仪器、海力士等海外领先企业的认证,部分产品已进入到相关企业供应链。

此外,随着国内半导体国产替代进程加速,国内电子特气需求增加,华特气体、凯美特气、金宏气体、昊华科技和远气体等均有超10亿元规模的定增和可转债募资资金投入到新增电子特气项目当中,资本开支率均处于较高水位。而不同公司过去一年的涨跌幅也表现各异,其中光伏级应用的特种气体提供商和远气体过去一年完成了46%的涨幅,综合性气体供应商金宏气体完成了接近25%的涨幅,而在行业实现8英寸以上集成电路制造厂商超过90%覆盖率的华特气体则有了下跌12%的整年市场表现。

掩膜版技术追赶步伐正在加快

根据Semi数据统计,我国大陆掩膜版市场规模为90亿元,目前中国大陆厂商主要集中在350~180nm制程节点的掩膜版生产,部分厂商已掌握130nm制程点的生产技术,对于90nm及以下掩膜版国产化率几乎为零,而中高端掩膜版的国产化率的提升是众多关联厂商的研究方向。

目前我国掩膜版制造主要集中在少数企业和部分科研院所。在平板显示领域,国内只有少数企业能够配套TFT(薄膜晶体管)用掩膜版,主要针对8.5代以下掩膜版,而从技术方面来看,中国厂商路维光电式国内首家G11代平板显示掩膜版产品生产线,产品精度达到国际主流水准,技术追赶的步伐正在加快;半导体掩膜版技术壁垒较高,工艺难度大,集中在芯片封测用掩膜版以及100nm节点以上的晶圆制造用掩膜版,仍然与国际领先企业存在较明显差距。清溢光电过去一整年的市场表现比较好,拥有24.8%的涨幅;而在国内唯一一家具有G2.5-G11全世代掩膜版生产能力厂商的路维光电却取得了0.7%的全年跌幅。

CMP抛光材料自主可控不断提升

抛光垫和抛光液技术含量高,其产品质量、性能指标直接决定了终端产品的品质和稳定性,属于下游客户的关键材料。因此,抛光材料下游客户实施严格的供应商认证机制,只有通过严格的认证满足客户对质量标准和性能的要求,才能成为下游客户的合格供应商。

国内鼎龙股份攻坚克难,成为国内唯一一家全面掌握抛光垫全流程核心研发和制造技术的CMP抛光垫国产供应商,实现中国抛光垫领域从零到一的突破;根据抛光液应用需求不同,安集科技、鼎龙股份、上海新阳、万华化学等企业正在加速布局CMP抛光液产能建设.

CMP领军企业安集科技和鼎龙股份在2023年均有13%涨幅的市场表现,相关产品的市占率也进一步提升;上海新阳和万华化学在该领域做了一部分产能规划,丰富了自己的产品管线,但是万华化学别的品类的产品受到市场环境影响较大,因此在2023年有15.8%的跌幅表现。

光刻胶正在发生变化

根据中商产业研究院数据,我国光刻胶市场规模由2017年58.7亿元增至2022年98.6亿元,年均复合增长率为10.9%。预计2023年我国光刻胶市场规模可达109.2亿元。从国内市场来看主要得益于下游晶圆厂的扩产,从产品细分来看增速最快的产品是EUV和Krf光刻胶,主要受益于先进制程的发展以及存储堆叠技术更新。

根据中商情报网数据,目前半导体端G/I线光刻胶国产化率为10%,Krf光刻胶国产化率为1%,Arf光刻胶国产化率为1%,EUV光刻胶还处于研发阶段。

我国半导体光刻胶市场超90%主要依赖进口,从国内国产替代进程来看,虽起步较晚,但目前处于国产替代加速期。彤程新材、华懋科技、晶瑞电材、上海新阳等国内公司均有G/I线、Krf、Arf胶布局,开发重点是普适性光刻胶和技术难度较低的成熟制程光刻胶,使产品导入后能大范围应用,在产品开发和验证上持续与下游晶圆厂进行积极协作。

而在2023年的市场表现方面,上海新阳取得了26.7%的市场涨幅,其I线及KrF光刻胶产品已有多款持续销售中,ArF干法光刻胶正处于客户认证阶段,ArF浸没式光刻胶研发进展顺利;晶瑞电材和彤程新材分别取得13.6%和6.8%的涨幅,也都在加大G线系列、I线系列、KrF系列产品的研发投入,新产品客户导入进度加速;而华懋科技年内却取得了26%的跌幅。光刻胶板块整体的市场表现积极。

湿电子化学品G5级实现部分替代

湿电子化学品行业部分产品被国外龙头企业所垄断,欧美和日韩企业技术占据了全球市场主导地位,全球市场分别为32%和39%。

随着国内部分湿电子化学品企业对技术研发越来越重视,技术研发实力有了长足进步,部分生产、检测、提纯和容器处理的技术已经达到国际先进水平,中国台湾和中国大陆分别占据国内市场的10%和9%。

但是,国内市场湿电子化学品行业仍然集中度较低,各供应商产品和规模各不相同,以江化微、中巨芯、晶瑞电材等部分先进湿电子化学品企业多点开花式地实现部分产品国产替代,G5级湿电子化学品目前已有部分企业实现生产。但各企业产品不同,如江化微的硫酸、氨水、盐 酸等产品,兴福电子的磷酸、硫酸、双氧水、氢氟酸等均已达到G5级,中巨芯已经能够生成G5级电子级氢氟酸、电子级硫酸、电子级硝酸等。

2023年,中巨芯出现大幅下跌是基于其科创板新上市,消化IPO产生的部分溢价。而江化微全年实现1.3%的增幅,其各类别产品分别大批量导入了京东方、友达光电供应链,并有G5级产品导入8-12寸半导体大硅片客户,竞争优势或许会日益增加。

溅射靶材需求保持旺盛

根据国君有色数据显示,预计全球集成电路用靶材的市场规模也将从2022年的18.46亿美元提升至2025年的26.61亿美元,年均复合增速约13%,国内靶材企业不断突破核心技术,提升全球市占率。

未来溅射靶材行业规模将呈增长态势。一方面,溅射靶材主要用于制备薄膜电池背电极以及HJT太阳能电池导体层,未来太阳能电池的大幅应用及推广将推动溅射靶材市场需求快速增长;另一方面,OLED、Mini LED、Micro LED等新型显示技术竞相发展,8K超高清、3D显示、柔性显示、透明显示等技术领域进步显著,正颠覆传统显示终端应用形态,平面显示作为溅射靶材行业最为重要的下游应用领域之一,新型显示技术的不断突破和平面显示终端应用的持续拓展将推动溅射靶材的需求增加,带动溅射靶材行业的发展。

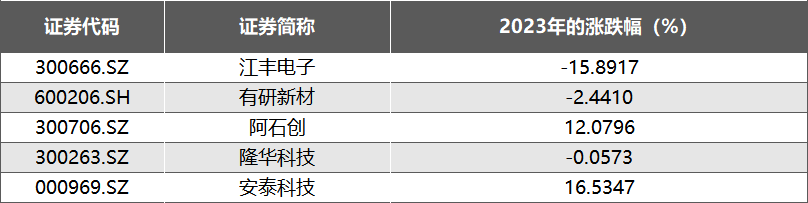

2023年靶材类公司表现整体一般。其中,安泰科技今天拥有业内最高的16%的涨幅,钼旋转靶、钼平面靶等产品市占率70%,研发的MOCV加热器配套钨钼热场全球市占率超80%;阿石创年内收涨12%,其业务开展比较多元,积极推进光伏领域的ITO靶材的扩产和验证;行业明星江丰电子则收跌了15.9%,但是其产品在全球晶圆制造溅射靶材市场份额位居第二,随着半导体行业下游需求复苏,或会率先受益。

而展望2024,半导体材料市场的回暖或会更先于设备和芯片设计行业。2021—2023年,中国大陆计划新建20座晶圆厂,排名全球第一,并且这些新建的晶圆厂以12寸(300mm)晶圆生产为主。而行进至今,晶圆大厂对产线的调试也在如火如荼,这不难判断出,随着全球晶圆产能转向大陆,国产半导体材料永续性需求提升。