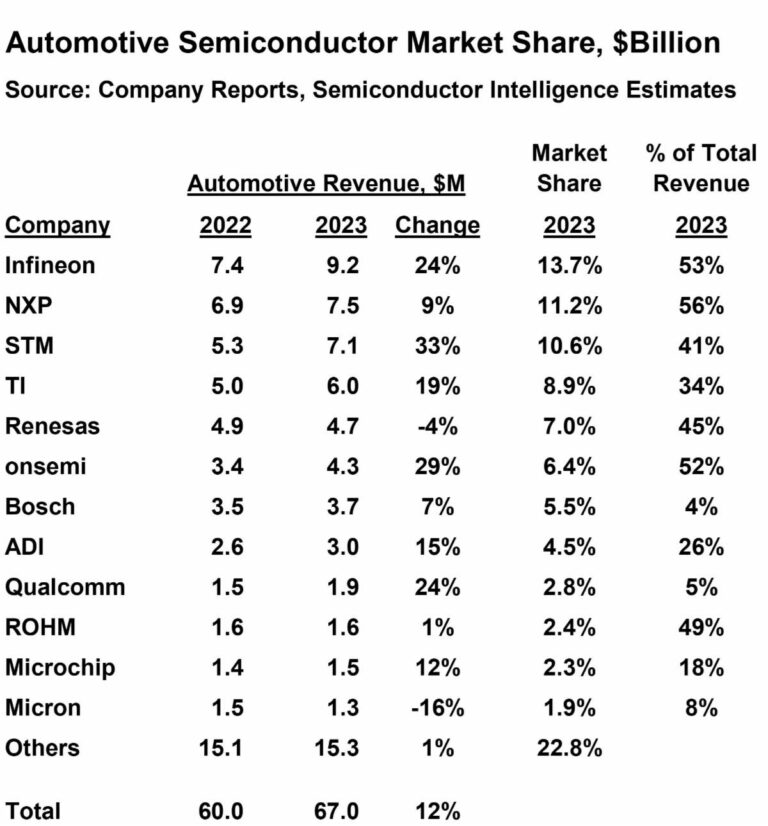

Semiconductor Intelligence估计,2023年汽车半导体市场规模为670亿美元,较2022年增长12%。前十二大供应商占据了四分之三以上的市场份额。英飞凌是最大的汽车半导体供应商,规模为92亿美元,占市场份额的13.7%;恩智浦半导体位居第二,占市场份额的11.2%;意法半导体(ST)位居第三,占市场份额的10.6%。这三家公司占据了超过三分之一的市场份额。对于大多数公司来说,汽车业务是其总收入的重要组成部分。在前六大公司中,汽车业务的收入占比从34%到56%不等。

2023年汽车市场份额

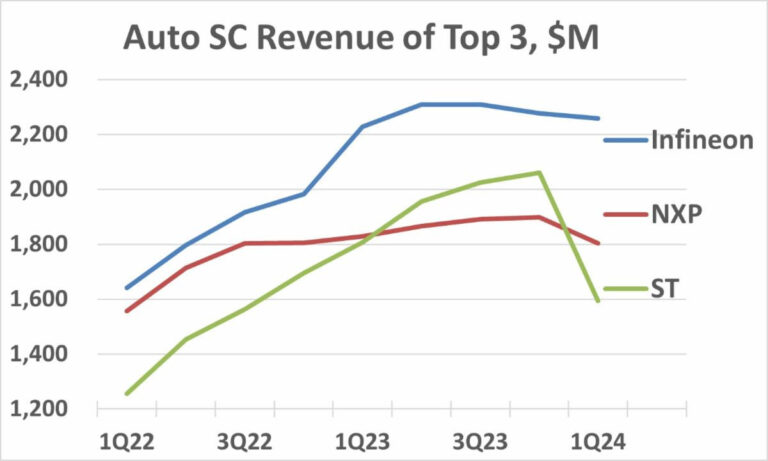

随着汽车半导体行业从疫情相关的短缺中恢复,2021年以来,该行业表现出强劲增长。然而,目前市场有放缓的迹象。前三大供应商的季度汽车半导体收入反映了这一趋势。英飞凌报告称,汽车半导体营收2022年和2023年初增长强劲,但在2023年第二季度达到顶峰,此后一直在下降。不过,英飞凌对2024年第二季度汽车收入的预期是环比增长5%。恩智浦在2023年第四季度实现了季度收入增长,但报告称2024年第一季度收入下降了5%。恩智浦2024年第一季度的报告指出,2024年上半年库存持续减少,整体汽车市场疲软。ST 2022年和2023年的季度收入增长强劲,平均增长7%。这一增长趋势在2024年第一季度结束,当时ST报告其汽车收入下降了23%,并称进入了“减速阶段”。

2022~2024前三大汽车半导体厂商

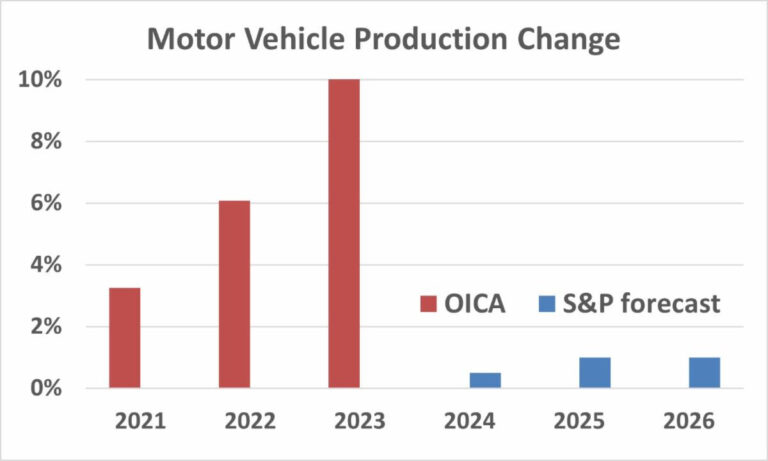

根据国际汽车制造商组织(OICA)的数据,2023年汽车产量为9350万辆,较2022年增长10%。这是自2010年从2008-2009年大衰退中复苏以来最强劲的产量增长(26%)。2023年的9350万辆汽车产能,仍低于2017年9730万辆的历史最高水平。该行业在2018年和2019年经历了适度下滑,随后在2020年因疫情相关的停工而下降了15.4%。然而,似乎大部分被压抑的汽车需求已经得到满足。标普(S&P Global Mobility)在2024年4月预测,未来三年轻型汽车产量将增长0%至2%之间。标普预测范围的中点显示在下表中。

机动车产量变化

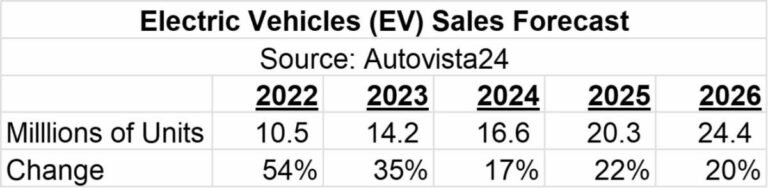

尽管汽车产量增长放缓,但汽车半导体市场的增长是由每辆车的半导体含量增加推动的。增长的两个关键驱动因素是电动汽车(EV)和驾驶辅助系统。电动汽车包括纯电动汽车(BEV)和插电式混合动力汽车(PHEV),其半导体含量高于其他车辆,从而推动了汽车半导体市场的增长。电动汽车在过去几年中发展迅速。Autovista24估计,电动汽车销量在2022年增长54%,在2023年增长35%。然而,预计未来六年增长率将放缓至17%至22%之间。

电动汽车销量预测

驾驶辅助系统也是车用半导体的主要驱动因素。驾驶辅助系统的最终目标是自动驾驶汽车,或完全自动驾驶。然而,自动驾驶汽车距离普及还有几年的时间。麦肯锡公司估计,到2030年,12%的售出乘用车将搭载完全自动驾驶技术(4级技术)。到2035年,这一比例可能会达到37%。标普则更为悲观,预测2035年售出的轻型汽车中只有6%会搭载4级自动驾驶技术。因此,自动驾驶汽车对半导体市场的影响在未来几年可能不会产生重大影响。

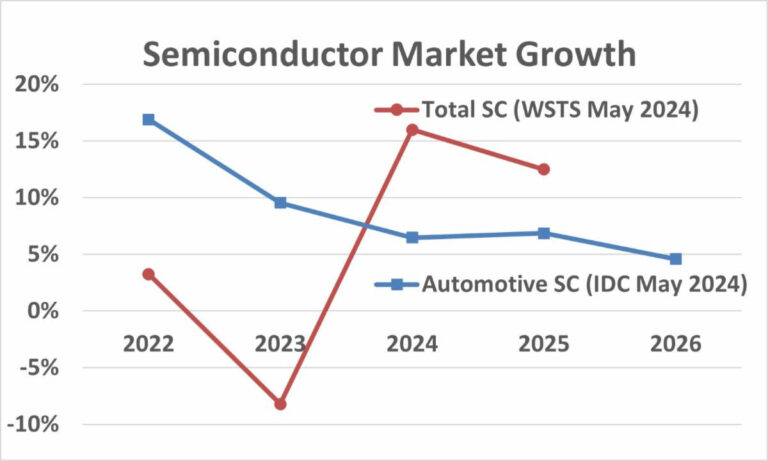

在2021年疫情后强劲复苏、实现26%的增长后,过去两年整体半导体市场一直表现疲软。据WSTS称,半导体市场在2022年仅增长3.3%,2023年下降8.2%。WSTS在2024年5月预测,2024年将强劲增长16.0%,2025年将增长12.5%。汽车是过去两年半导体市场唯一的亮点,IDC估计,汽车半导体在2022年增长17%,在2023年增长10%。IDC在2004年5月的预测中称,未来三年汽车半导体市场的增长将放缓至5%至7%的区间。

半导体市场规模预测

轻型汽车生产放缓、电动汽车增长放缓以及自动驾驶汽车部署延迟等因素将降低汽车半导体市场的增长率。汽车将不再成为半导体行业未来几年的主要驱动力。然而,预计其他行业将推动增长。人工智能(AI)正在快速增长,这刺激了计算机行业的增长。存储市场已从需求疲软和产能过剩中恢复过来。智能手机市场在2022年和2023年下滑后,在2024年转为正增长。然而,主要的汽车半导体公司的大部分或大部分收入都严重依赖汽车。因此,它们在未来几年可能会落后于半导体行业的增长。(校对/刘昕炜)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000