近日,在《【IPO价值观】销量持续下滑又遇现金流短缺,哪吒汽车港股IPO能否成功突围?》一文中,笔者曾介绍,哪吒汽车高管及其股东分析认为,产品定价不当、品牌力不强是导致哪吒汽车销量不力的核心原因。不过,也有行业分析认为,技术实力才是造车新势力突围的核心竞争力。

分析发现,哪吒汽车无论是公开专利数量还是获授权发明专利,较头部造车新势力存在较大差距,研发投入也处于垫底水平;在此背景下,哪吒汽车还背负巨额债务,或让其在日趋激烈的价格战中突围压力重重。

获授权发明专利不及可比公司

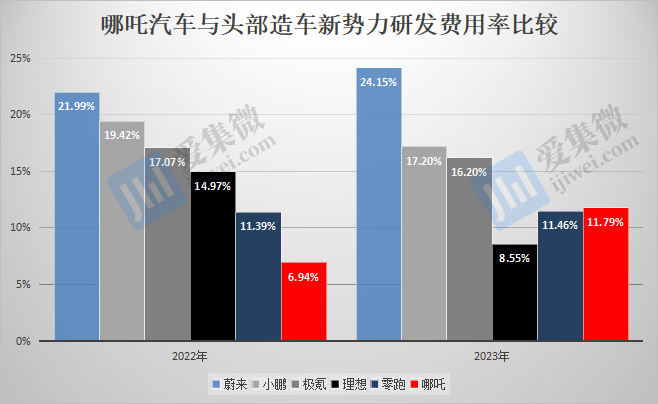

哪吒汽车2021年-2023年(下称“报告期”)研发费用率分别为10.64%、6.94%、11.79%,波动幅度较大,在头部造车新势力中居中下水平,其中,2021年-2022年处于垫底位置,2023年,零跑汽车、理想汽车营收规模大增导致研发费用率走低,让哪吒汽车获得“反超”机会。

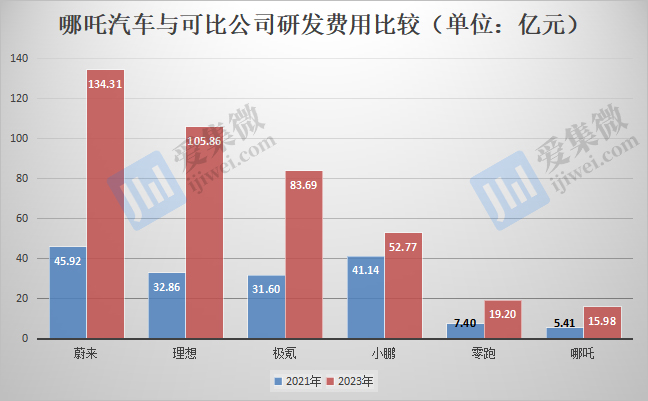

分析其研发投入规模发现,2021年-2023年,哪吒汽车研发投入的年复合增速达71.85%,仅次于理想汽车的79.48%,大幅领先于其他可比公司。研发费用增速高,主要源于其基数低,而从研发投入规模看,报告期各期分别为5.41亿元、9.06亿元、15.98亿元,大幅低于头部可比造车新势力。

研发团队规模同样如此,截至2023年末哪吒汽车共有研发人员2132名,头部造车新势力中,零跑接近3000名,蔚来、极氪、理想、小鹏均超过5000名,行业领头羊比亚迪更是超过10万名。

研发投入不足,导致哪吒汽车的创新成果并不凸显,根据2023年11月行业机构统计的一份数据显示,造车新势力公开专利数量最多的是蔚来汽车,达6390项,其次是小鹏汽车(3731项)、恒大汽车(截至2022年末为3512项)、理想汽车(3413项)、哪吒汽车(2437项)、零跑汽车(2186项)、极氪汽车(2048项)。

发明专利公开量方面,蔚来仍是第一,达2990项,小鹏居第二,为2514项,极氪为1243项,哪吒1104项,理想1033项,零跑894项。

从这份数据看,哪吒汽车公开的专利数量在可比公司中具备一定优势,不过从获授权发明专利数量看,哪吒汽车明显不及可比公司。

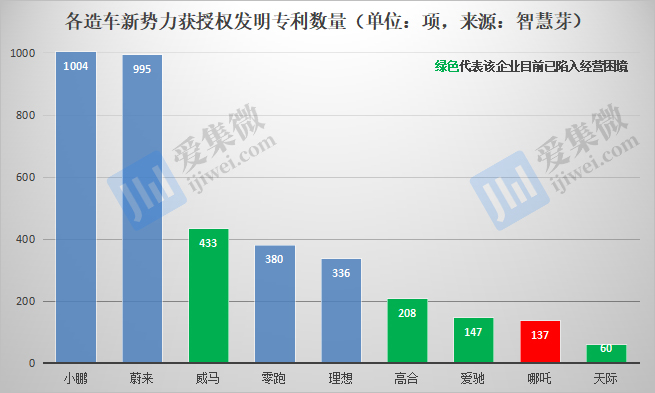

根据智慧芽统计数据(统计周期:2012年-2023年8月5日),较为活跃的造车新势力中,小鹏汽车持有的获授权发明专利最多,达1004项,其后分别为蔚来、威马、零跑、理想、高合,获授权发明专利分别为995项、433项、380项、336项、208项。而哪吒汽车仅为137项(招股书披露数据,智慧芽披露数据为167项),与濒临倒闭的爱驰(147项)处于同一水平。

根据如上两份数据分析发现,哪吒汽车公开的发明专利获授权比重仅为12.41%,而理想汽车为32.53%,蔚来汽车为33.28%、小鹏汽车为39.94%,零跑汽车为42.51%,由此可知,哪吒汽车发明专利数量及占比不及可比公司,或是其产品竞争力不及其他头部造车新势力的原因之一。

高负债、难回款双重加压

专利多并非造车新势力成功突围的唯一要素,如威马汽车、恒大汽车、高合汽车,虽然拥有大量核心专利,却在负债规模高、现金流短缺背景下突然按下发展“暂停键”。目前,哪吒汽车也面临高负债的风险。

报告期各期,哪吒汽车负债总额分别为192.35亿元、233.06亿元、184.35亿元,整体呈下降趋势,低于其他可比公司,不过仍高于发展形态较为接近的零跑汽车。

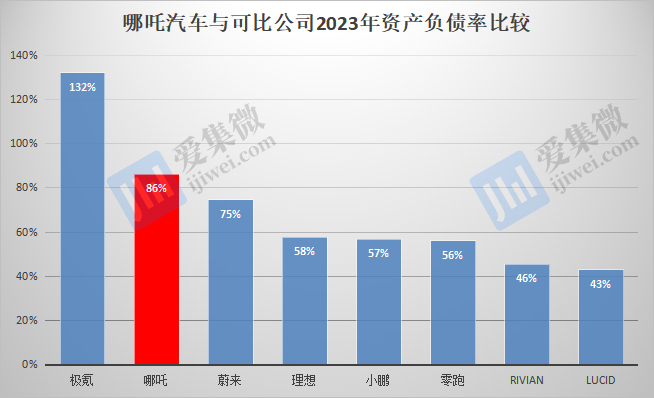

哪吒汽车的负债规模虽然相对小,但资产负债率却处于行业领先水平,不计算经营异常的恒大汽车,哪吒汽车资产负债率仅低于资不抵债的极氪汽车,大幅领先于包括LUCID、RIVIAN在内的其他可比公司。

较高的资产负债率,正让哪吒汽车面临较为严峻的偿债压力。

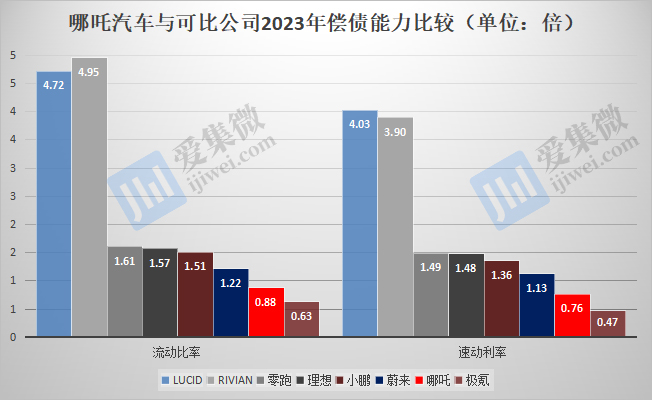

数据显示,报告期各期,哪吒汽车流动比率分别为1.08倍、1.02倍、0.88倍,速动比率分别为1.01倍、0.89倍、0.76倍,均呈持续走低趋势,偿债能力仅领先于资不抵债的极氪汽车及恒大汽车,低于其他可比公司。

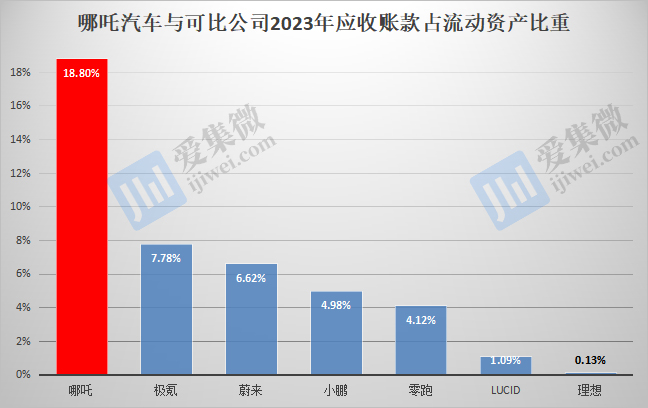

除了偿债压力大,哪吒汽车还面临应收账款回款难的问题,报告期各期分别为12.08亿元、26.13亿元、26.5亿元,2023年应收账款规模仅低于蔚来和小鹏,高于其他可比公司。哪吒汽车应收账款占流动资产比重也远高于可比公司,报告期各期分别为11.94%、11.9%、18.8%,而可比公司2023年最高不及8%。

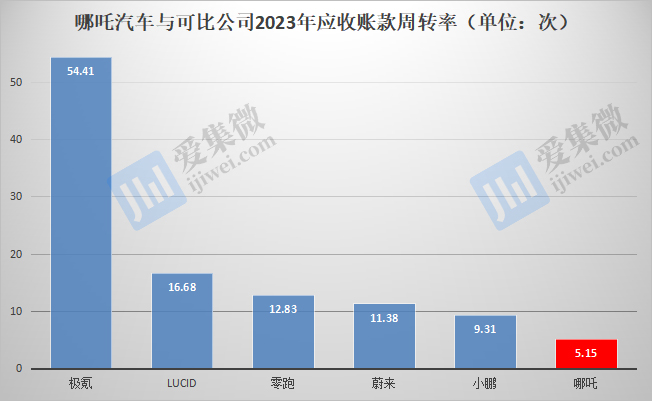

回款速度方面,哪吒汽车也明显要慢于其他可比公司,2022年-2023年应收账款周转率分别为6.83次、5.15次,呈持续走低趋势且低于各可比公司,值得注意的是,理想汽车2023年应收账款周转率达1290.76次,大幅领先于其他可比公司,小鹏汽车、零跑汽车也呈逐年走强趋势。

可以看到,目前哪吒汽车仍处于持续亏损状态,而手握现金流并不多,一旦供应商催债而应收账款又无法及时收回,哪吒汽车可能出现无法偿还债务的情况。

(校对/邓秋贤)