中国虽然是锂电池产销大国,但由于国内供应商众多,头部企业占据主要市场份额,导致中小企业长期处于激烈的市场竞争环境,截至目前,部分中小企业仍处于长期亏损状态,江苏正力新能电池技术股份有限公司(简称“正力新能”)正是其中之一。

分析亏损原因发现,正力新能销售毛利率仅10%左右,远低于同行可比公司,存在为开拓市场,刻意以价换量的情形,与此同时,报告期内,正力新能仍在持续保持高研发投入,且研发费用率高于销售毛利率,未来如果无法通过提升销量摊薄成本,正力新能或将长期陷入被动竞争境地。

累计亏损超27.8亿元

根据中国汽车动力电池产业创新联盟数据,2021年-2023年、2024年1-6月,我国实现动力电池装车的企业数量分别为58家、57家、52家、50家,虽然配套企业数量呈持续下滑趋势,但行业出清速度缓慢,且市场份额主要集中在前五供应商手中,如上周期市场份额分别为83.4%、85.3%、87.4%、85.2%,前十大供应商的市场份额更是超96%,这意味着,前十以外企业市场竞争异常激烈,数十家企业竞夺约4%的市场份额。

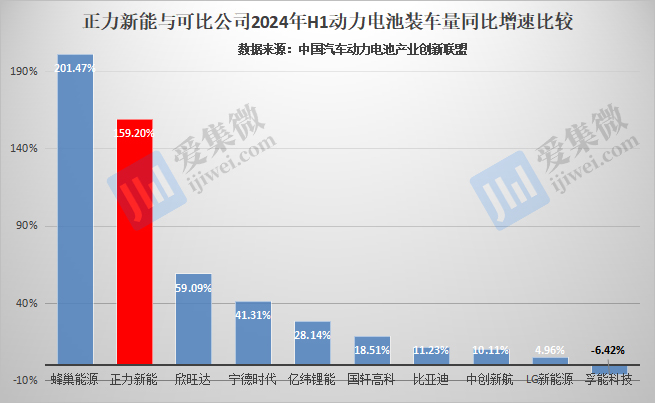

不过,面对激烈的市场竞争,正力新能仍能通过有限客户实现销量快速增长,根据中国汽车动力电池产业创新联盟数据,2022年-2023年、2024年1-6月,正力新能动力电池装车量分别为2.36GWh、5.39GWh、3.24GWh,呈快速增长趋势,其中,今年1-6月,正力新能动力电池装车量同比增长159.2%,仅次于蜂巢能源的201.47%,高于其他可比公司。国内装车量排名也由2022年的第12位提升至今年上半年的第9位。

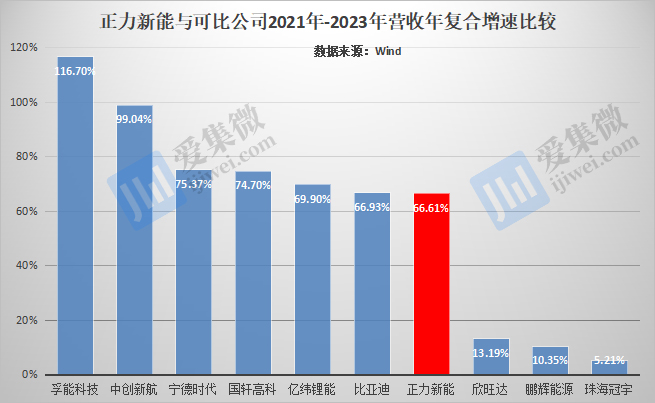

动力电池装车量激增,以及储能电池持续放量,带动正力新能于2021年至2024年Q1(简称“报告期”)营收持续增长,分别为14.99亿元、32.9亿元、41.62亿元、7.37亿元,其中于2021年-2023年年复合增速达66.61%,领先于欣旺达、鹏辉能源、珠海冠宇等以消费电子、储能市场为主的可比公司,而低于宁德时代、比亚迪、亿纬锂能、中创新航、孚能科技等聚焦动力电池的可比公司。

值得注意的是,虽然其营收在快速增长,但归母净利润始终处于亏损状态,报告期各期分别为-4.02亿元、-17.2亿元、-5.9亿元、-0.7亿元,合计亏损超27.8亿元。

A股可比上市公司中,仅动力电池装车量排名与正力新能基本相当的孚能科技处于亏损状态,其他企业报告期各期均实现正向盈利;蜂巢能源虽然于2019年-2022年期间也处于亏损状态,但其于今年上半年动力电池装车量暴增至6.15GWh,超过上年同期亿纬锂能、国轩高科、欣旺达装车量,如果不计算持续扩产资本支出带来的影响,蜂巢能源或已实现扭亏为盈(已终止IPO,2023年度业绩未披露)。

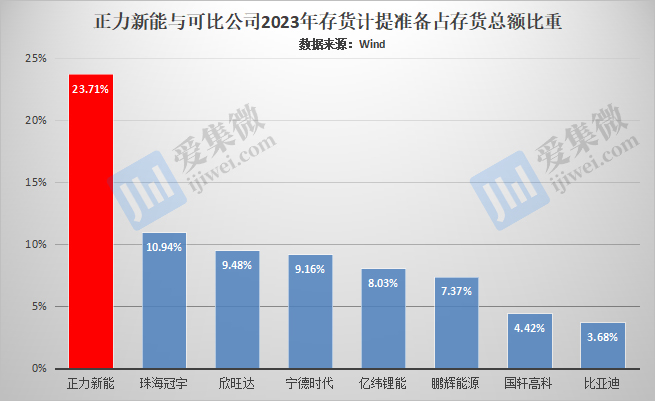

持续亏损背景下,正力新能还出现存货大幅跌价的情况,报告期内,其存货跌价计提准备分别为0.47亿元、5.59亿元、1.91亿元、1.08亿元,占存货总额的比重分别为6.22%、35.54%、23.71%、13.43%,并于2022年、2023年期间,大幅领先于可比公司。

关于公司存货计提准备数额较大的原因,正力新能说明称,2022年主要由于威马汽车取消订单所致,2023年主要受原材料价格下降影响。其中于2023年,同一环境下,正力新能存货计提准备远高于可比公司,侧面反映出其供应链管理能力仍有待提升。

销售毛利率长期垫底

导致正力新能长期亏损的原因较多,除如上提到的供应链管理问题外,产品盈利能力不足也是重要影响因素之一。

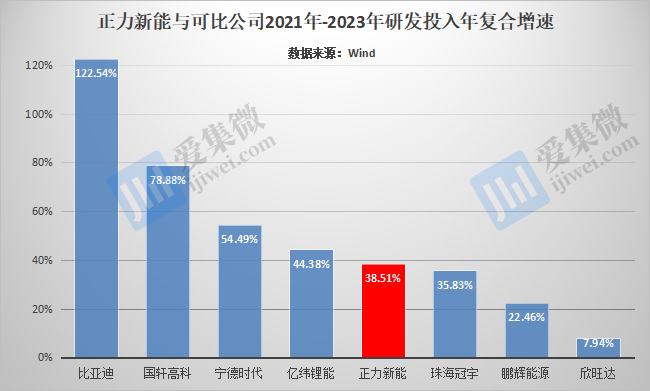

研发创新已成为正力新能提升产品竞争力的重要手段之一,报告期各期研发投入呈持续增长趋势,分别为2.21亿元、3.29亿元、4.24亿元、1.29亿元,其中于2021年-2023年的年复合增速为38.51%,与可比公司相比,整体处于中等偏下水平。

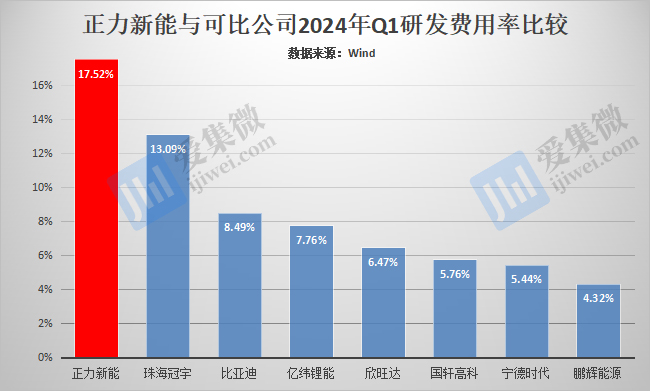

不过结合其营收体量看,正力新能的研发费用率长期保持在10%以上,并在可比公司中位列第一,报告期各期分别为14.74%、10.01%、10.19%、17.52%。高研发投入是导致正力新能发展初期出现业绩亏损的重要影响因素之一。不过从长远看,如果正力新能能在产品力上实现技术突破,或有助于其未来提升市占率,并实现扭亏为盈。

但从其目前产品盈利能力看,正力新能要实现业绩转正并不容易,其中,在可比公司中几近垫底的销售毛利率就是重要影响因素。

数据显示,报告期各期,正力新能的销售毛利率分别为7.02%、8.78%、11.8%、10.64%,仅领先于孚能科技,而低于其他可比公司。值得注意的是,孚能科技通过持续放量,其毛利率近年持续改善,并于今年Q1超过了正力新能的表现。

分产品看,正力新能报告期各期动力电池的毛利率分别为7.5%、9.2%、12.9%、11.9%,整体处于较低水平;储能产品2022年-2024年Q1的毛利率分别为15.8%、8.1%、6.2%,呈快速下降趋势。

进一步分析其近年市场活动发现,正力新能存在降价促销行为,如对威马取消订单的库存产品,即通过降价处理,而长期维持较低的销售毛利率,侧面反映出正力新能长期存在以价换量的可能。

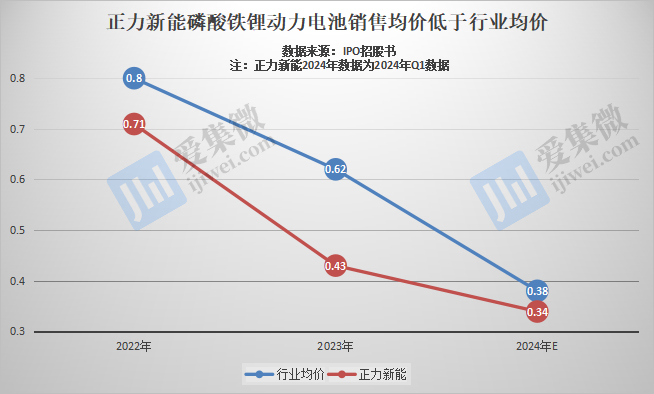

以磷酸铁锂动力电池为例,该产品于2022年-2024年Q1的销量分别为687.1MWh、4440.7MWh、585.9MWh,分别创收4.87亿元、19.09亿元、1.99亿元,由此推算得出,各期的销售均价分别为0.71元/Wh、0.43元/Wh、0.34元/Wh。而根据弗若斯特沙利文数据,磷酸铁锂动力电池于2022年-2024年的国内销售均价分别为0.8元/Wh、0.62元/Wh、0.38元/Wh(预测数据),显然,正力新能销售均价低于行业均价。

正力新能在招股书中提示称,全球动力电池行业竞争激烈且集中,竞争对手可能试图通过降价来增加市场份额的可能,预计未来竞争将更加激烈,倘若未来中国动力电池行业出现结构性产能过剩,公司可能面临更激烈的竞争。

事实上,近期因产能过剩导致动力电池产业链企业减产、停产的事件偶有发生,许多扩产计划也纷纷缓建或取消,那么,正力新能将如何破局,我们拭目以待。