2024年半导体投资赛道正经历着深刻的变革。在全球科技竞争日益激烈、技术迭代加速的大背景下,半导体行业作为现代科技的基石,其投资风向的转变备受瞩目。从政策导向到市场需求,从技术创新到资本流动,诸多因素交织在一起,共同塑造了2024年半导体投资风向的全新格局。

2024年,中国半导体投资市场呈现出明显的收缩态势。集微咨询(JW Insights)发布的《2025半导体投资白皮书》显示 ,2024年中国共发生677起半导体投资事件,同比2023年减少35.9%。在融资金额方面,2024年的融资金额相较上年同期下降了32.4%,这一数据表明,无论是投资的活跃度还是资金的投入量,都出现了显著的下降。从月度数据来看,除四月份外,2024年单月半导体投资数量均少于2023年同期,反映出市场在全年大部分时间内都保持着谨慎的投资态度。

随着半导体投资遇冷,这一领域在硬科技领域投资中的比重也在逐年降低。2024年我国硬科技融资事件相较上年同期下降23.9%,而半导体占硬科技投资的比值在近两年持续下滑。这一趋势表明,在硬科技投资的大版图中,半导体行业的吸引力有所下降,资本的流向正发生着变化。而在半导体领域,投资者偏爱的赛道也开始出现一些变化。

热门投资领域分析

-IC设计仍居首位

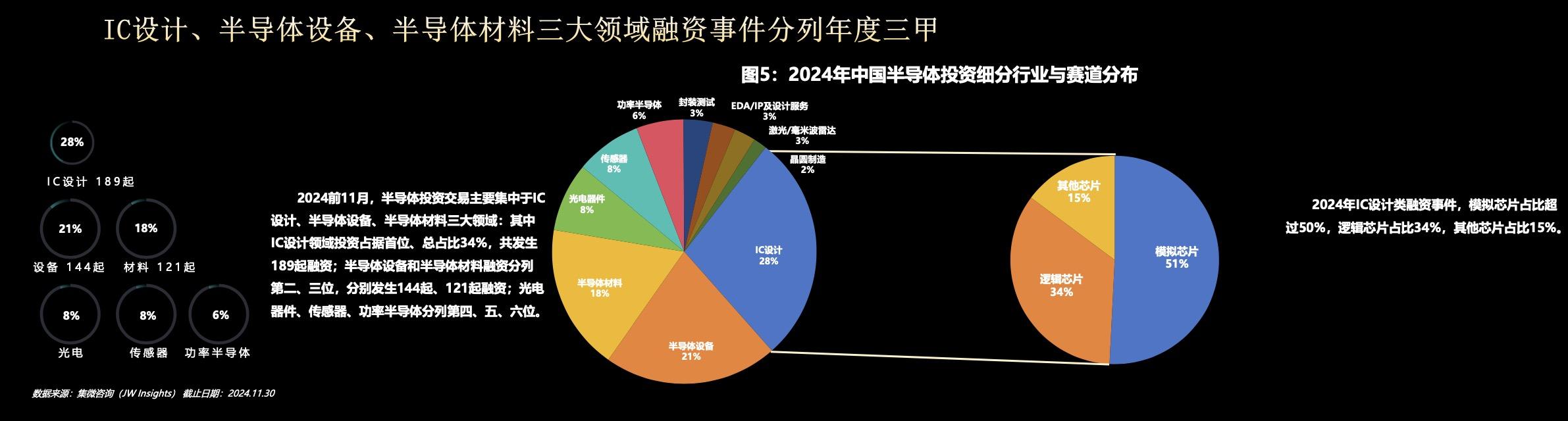

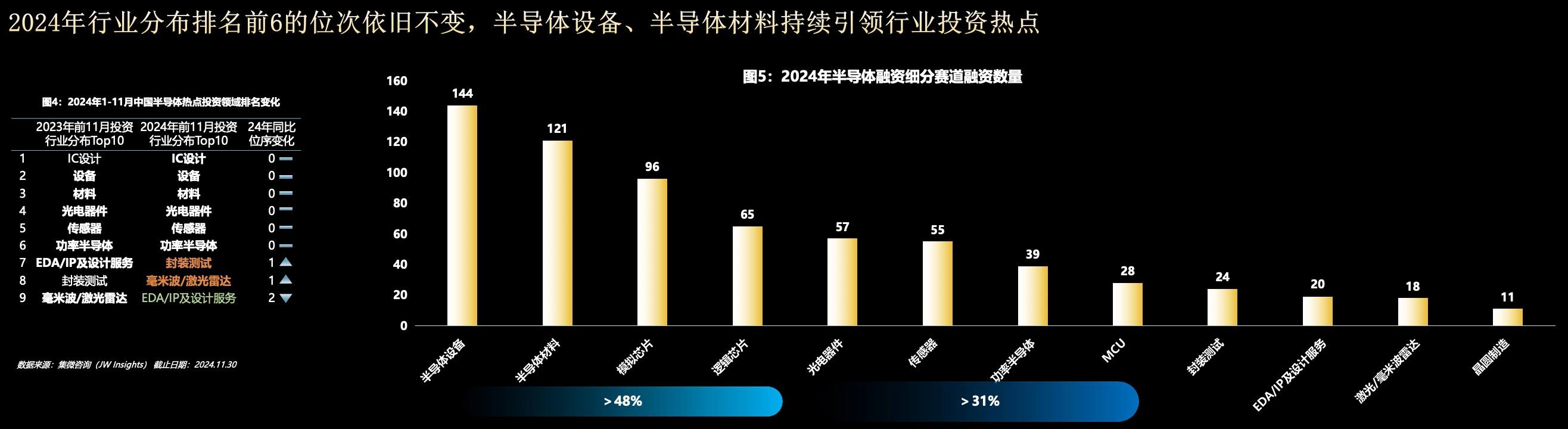

《2025半导体投资白皮书》数据显示,在2024年前11个月,IC设计领域在半导体投资中独占鳌头,投资事件占比34%,共发生189起融资。这一领先地位得益于其在半导体产业链中的核心地位,以及下游应用市场对各类芯片的持续需求。从细分领域来看,模拟芯片和逻辑芯片表现突出。模拟芯片在2024年的IC设计类融资事件中占比超过50%,主要应用于信号处理、电源管理等领域,随着物联网、汽车电子等行业的发展,对模拟芯片的需求不断攀升,推动了该领域的投资热度。逻辑芯片占比34%,在人工智能、大数据处理等领域发挥着关键作用,其复杂的设计和高度的集成化要求,使得具备技术优势的企业更容易获得资本青睐。

-半导体设备热度不减

半导体设备领域在2024年的投资中表现亮眼,融资事件数量位列第二,共发生144 起融资。随着半导体产业的不断发展,对先进设备的需求日益迫切。半导体前道工艺设备,如光刻机、刻蚀机、离子注入机等,是芯片制造的关键设备,其技术含量高、研发难度大,因此成为投资的重点方向。此外,工艺检测设备也是热点领域,随着芯片制造工艺的不断提高,对检测精度和效率的要求也越来越高,相关设备的市场需求持续增长。在全球半导体产业竞争加剧的背景下,国产半导体设备企业迎来了发展机遇,投资的涌入有助于企业提升技术水平,打破国外企业的垄断。

-半导体材料受关注

半导体材料作为半导体产业的基础,2024年受到了投资者的广泛关注,以121起融资事件位列投资热点领域第三位。其中,高端封装基板是热点材料之一,它是芯片封装的关键材料,随着芯片集成度的提高和封装技术的进步,对高端封装基板的性能要求也越来越高,市场需求呈现快速增长的趋势。此外,像硅烷、TAC膜等特殊材料,在半导体制造的特定环节中发挥着重要作用,其技术门槛高,具备较大的投资价值。随着半导体产业向更高性能、更低功耗方向发展,半导体材料领域的创新和突破将成为推动行业发展的重要力量,也吸引着更多资本的投入。

半导体投资赛道展望

人工智能作为引领新一轮科技革命和产业变革的战略性技术,已成为新型数字化、工业化的重要推动力,围绕AI领域的技术布局已成为大国竞争前沿。随着AI的蓬勃发展和应用更广泛地落地,这背后是对半导体技术的强大需求。半导体作为AI的硬件基石,支撑着AI算法的高效运行和数据的快速处理。围绕AI领域的半导体赛道,将成为未来几年的重要投资机遇。

首先是AI硬件基础设施相关高性能芯片。

AI技术的迅猛发展正成为半导体行业变革的关键驱动力。随着AI大模型的不断演进,对算力、存力和运力的需求呈现出爆发式增长。各类大型语言模型训练和运行需要海量的计算资源,这使得高性能计算芯片成为焦点。英伟达的A100、H100、B200等GPU芯片在AI计算领域占据重要地位,其强大的并行计算能力为AI模型的训练和推理提供了有力支持,占据了市场主导地位。

在投资方面,AI硬件基础设施领域蕴含着巨大的机会。相关半导体企业通过不断研发和创新,提升芯片的性能和效率,以满足AI应用的需求。国内AI芯片赛道已经成长出摩尔线程、寒武纪、沐曦、燧原科技、壁仞科技、天数智芯等多名头部玩家,但是在产品、应用和生态方面仍面临诸多地方需要完善。随着AI技术在各行业的深度渗透,对AI硬件基础设施的需求将持续增长,为GPU、CPU、HBM、存算一体等新型存储技术、新型计算架构、高性能网络互联芯片、第三代半导体功率器件等相关半导体企业带来广阔的发展空间和投资机会。

其次是先进封装技术。

当前AI算力芯片的CoWoS封装+HBM显存已经成为主流方案,带动先进封装技术在2024年成为半导体行业的一大亮点,并且在未来有望迎来更高速的增长。随着AI算力芯片的需求不断攀升,先进封装技术成为满足芯片性能提升和小型化要求的关键手段。尤其在AI领域,先进封装技术的优势尤为明显。它可以将多个芯片进行异构集成,实现不同功能芯片之间的高效协同工作,从而满足AI应用对算力和性能的苛刻要求。

目前国内先进封装是全AI产业链卡脖子的环节,已看到GPU和HBM芯片带来的大量CoWoS(2.5D)和3D堆叠封测需求;未来,先进封装将由点到面,逐步发散开来,光电共封装、端侧AP芯片/LPDDR的Fan Out需求等多维度的封装需求有望逐步释放。

在投资视角下,先进封装技术领域的企业正迎来黄金发展期。长电科技、通富微电、华天科技等国内龙头封测企业,以及盛合晶微、甬矽、厦门云天、易卜、华进半导体等新兴封测厂通过加大研发投入,不断提升先进封装技术水平,在市场竞争中占据了一席之地。随着AI算力芯片需求的持续增长,先进封装技术的市场需求也将水涨船高,投资前景广阔。

最后是半导体制造、设备与材料强链补链。

在国际形势日益复杂的背景下,半导体制造、设备与材料领域的强链补链需求变得极为迫切。美国等国家对半导体技术的出口管制不断升级,给全球半导体产业链带来了巨大冲击。在这种情况下,国内半导体产业必须加快自主研发和创新的步伐,实现关键技术和材料的国产化替代。

从投资角度来看,半导体制造、设备与材料领域存在着大量的投资机会。在半导体设备方面,光刻机、刻蚀机、涂胶显影、离子注入机、半导体量测等核心设备的研发和生产企业备受关注;在半导体材料方面,硅片、光刻胶、电子气体等关键材料的国产化进程正在加速。随着国内半导体产业强链补链工作的深入推进,相关企业将迎来更多的发展机遇,投资价值也将不断凸显。

结语

2024年半导体投资赛道在诸多因素的交织下,发生了深刻的变化。投资规模的下滑、热门领域的持续演变以及新兴赛道的崛起,都为投资者带来了新的挑战与机遇。

对于投资者而言,在未来的半导体投资中,需要密切关注以下几个方面:一是持续关注AI硬件基础设施、先进封装技术以及半导体制造、设备与材料强链补链等热点赛道的发展,这些领域有望在未来持续释放投资价值。二是要注重分散投资,半导体行业技术更新快、市场波动大,将资金分散到不同领域、不同发展阶段的企业,可以有效降低投资风险。三是关注政策导向,政府对半导体产业的支持政策往往会为相关企业带来发展机遇,投资者应及时把握政策红利 。四是加强对行业技术趋势的研究,深入了解半导体技术的发展方向,有助于发现具有潜力的投资标的。

半导体投资赛道虽然充满变数,但只要投资者能够精准把握行业趋势,制定合理的投资策略,仍然有望在这个充满活力的领域中获得丰厚的回报。