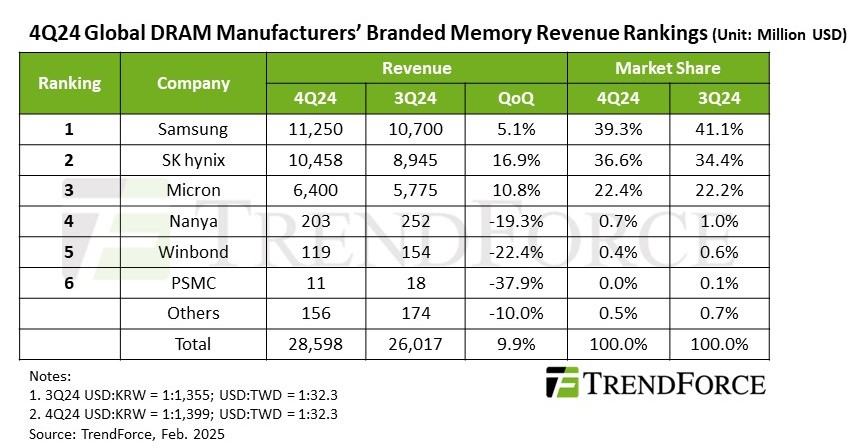

市场调查机构TrendForce(集邦咨询)的最新研究显示,2024年第四季度全球DRAM行业收入超过280亿美元,环比增长9.9%。这一增长主要得益于服务器DDR5合同价格的上涨和HBM的集中出货,使得三星、SK海力士及美光三大DRAM供应商的收入持续扩张。

集邦咨询表示,大多数应用领域的合同价格已逆转下跌趋势。然而,主要美国CSP(云服务提供商)对高容量服务器DDR5的采购增加,帮助维持了服务器DRAM的价格势头。

从厂商来看,三星以112.5亿美元的收入保持DRAM供应商首位,环比增长5.1%,但市场份额略有下降。排名第二的SK海力士在2024年第四季度的收入为104.6亿美元,环比增长16.9%,市场份额上升至36.6%。美光以64亿美元的收入位居第三,环比增长10.8%。

集邦咨询指出,由于消费类DRAM需求减弱和来自中国大陆供应商在DDR4市场的竞争加剧,中国台湾DRAM厂商在2024年第四季度的收入出现下滑。南亚科技报告2024年第四季度收入为2.03亿美元,环比下降19.3%。力积电的DRAM收入主要来自其消费类DRAM生产,环比下降37.9%至1100万美元。

集邦咨询预计,产业将进入传统淡季,DRAM厂商整体出货量料将衰退。且2025年第一季度随着CSP需求的减弱,传统DRAM及其与HBM的合并合同价格预计将下降。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000