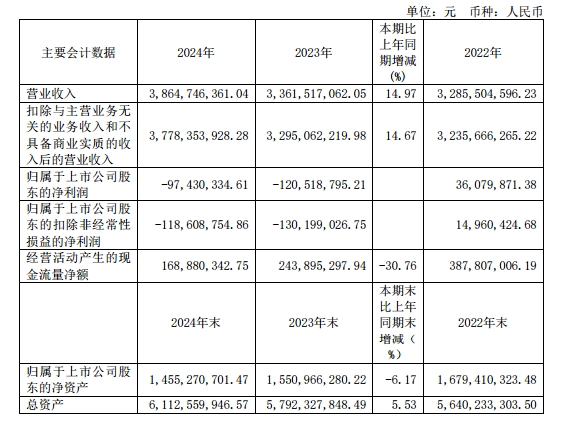

3月17日,华正新材发布2024年年度业绩报告。报告显示,公司实现营业收入38.65亿元,同比增长14.97%;归母净亏损为9743.03万元,同比由盈转亏;扣非净亏损为1.19亿元,同比由盈转亏。全年毛利率为10.16%,同比提升1.27个百分点,净利率仍为-2.52%。其中,第四季度实现营业收入10.41亿元,同比增长20.44%,归母净亏损9078.53万元。

年内,公司持续优化产品结构与市场策略,聚焦高端应用领域研发及市场拓展,包括汽车电子、AI服务器、新型通信等方向。通过调整客户结构,提升与高速增长领域PCB制造商的合作比例,并加速开拓高速覆铜板市场,重点布局服务器、数据中心等场景。同时,公司深化无线通信领域高频覆铜板应用,以满足高导热系数与低介电损耗需求,市场份额逐步提升。

关于业绩变动的原因,华正新材说明称,营业收入增长源于覆铜板销量增加,营业成本随销量同步上升13.37%;管理费用因降本增效同比减少5.78%,但财务费用因在建工程完工后专项贷款利息计入费用,同比上升26.29%。此外,子公司华正能源因产能利用率不足30%导致资产减值计提,对净利润产生较大压力。经营活动现金流净额同比下降30.76%,主要因营收增长带来的营运资金占用增加。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000