全球存储芯片市场正迎来新一轮涨价潮。继闪迪宣布4月起价格上涨10%后,美光、三星电子、SK海力士、长江存储等主要存储芯片制造商也计划从4月起上调价格。这一波涨价潮的背后,是存储主要制造商的减产、“黑天鹅事件”以及AI需求端的强劲增长共同作用的结果。

供应趋紧推动价格上涨

自2024年第四季度以来,三星、SK海力士、美光、西部数据和铠侠等五大NAND原厂纷纷采取减产措施,以应对市场供过于求的局面。减产效应在2025年第一季度开始显现,供应趋紧成为推动价格上涨的主要因素之一。

此外,美光新加坡NAND工厂在1月发生停电事故,导致生产中断,进一步加剧了供应短缺。尽管美光尚未公开回应此事,但其在3月初宣布新订单平均价格上涨11%,显示出供应紧张的影响。群联电子董事长潘健成透露,尽管2024年12月已下单,但美光近期出现交付短缺,导致部分订单延迟交付。

三星和SK海力士也计划从4月起提高价格,以应对市场趋势。这两家公司已大幅减产,导致第一季度产量较2024年底下降超过10%。三星3月的交付量仅为原订单的20%~25%,而SK海力士等厂商也面临类似的情况。这种供应的紧张局面,直接为价格上涨提供了有力支撑。预计4月后恢复正常交付,NAND价格预计将上涨约10%或更多。

国内存储芯片公司也开始跟涨。上周五,有渠道反馈长江存储零售品牌致态也将于4月起面向渠道上调提货价格,幅度或将超过10%。业内人士指出,今年存储芯片市场的涨价主要集中在3D NAND领域,海外原厂和长江存储是主要受益者。国内2D NAND市场由于技术成熟和供应充足,价格保持平稳。

CFM闪存市场指出,随着原厂控货涨价令多数资源紧俏,渠道厂商普遍跟随原厂步调进一步调涨,其中,渠道SATA SSD涨势最为强劲,在涨价气氛烘托下,买涨情绪升温,现货询单量大增,部分产品出现恐慌性备货需求。整体来看,渠道客户多以适当备货为主,但也因涨价幅度较高令部分客户陷入“欲购还休”的困境。另外,由于部分资源缺货,而渠道厂商交货期普遍在4月和5月,若后续原厂仍继续控制货源,部分渠道厂商恐面临难以保证交付的风险。

值得注意的是,随着资源端持续涨价,令渠道部分成品面临倒挂加剧的压力,从而使得部分渠道存储价格快速推高。

受部分料号停产影响,部分资源供应紧张且涨价飞速,令MLC NAND等小容量eMMC成品价格快速攀升,而从成交量来看,部分终端客户已然接受价格上涨,并且正在陆续完成交易。与此同时,大容量eMMC、UFS 2.2以及LPDDR4X等也均因成本上升而全面调涨。

有业内人士指出,与2024年底相比,目前现货市场中部分eMMC 32GB产品的价格已上涨超30%,预计到4月份涨幅或将进一步扩大至50%。

需求回升、供应趋紧,存储行业整体大幅供过于求的现状正在发生改善。“目前现货市场上已经有了止跌的明显信号”,CFM闪存市场总经理邰炜表示,“我们预计在Q2季度,尤其部分NAND产品价格将率先开始企稳,Q3将有机会迎来整体的回升。”

群联CEO潘健成预言,2025年第一季度为NAND报价全年低点,下半年供需紧张将推动价格“逐季跳涨”。TrendForce预计,NAND Flash价格年内累计涨幅可能突破50%,DRAM价格亦将进入“阶梯式上升通道”。

AI推动存储需求爆发

除了原厂控产之外,AI需求旺盛也是推动NAND Flash涨价的原因之一。

随着AI技术的迅猛发展,算力的爆发式增长正在推动存储需求的快速提升,大容量存储时代已提前到来。从AI手机、AI PC到AI服务器,存储容量的需求正呈现指数级增长,QLC闪存技术、高带宽内存(HBM)等先进存储技术迅速成为市场焦点。

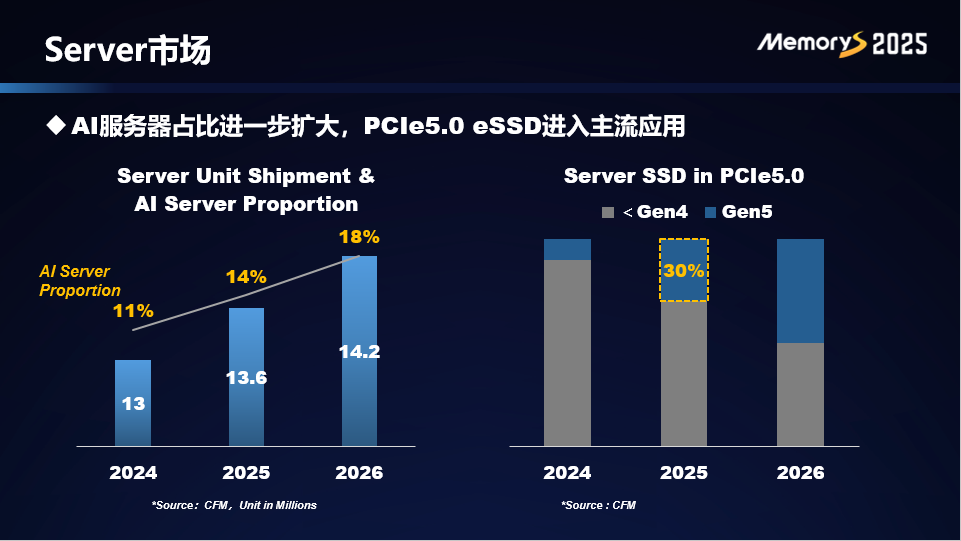

从应用上来看,服务器市场已成为存储需求发展的核心驱动力。2024年,服务器NAND的容量暴增了108%,而服务器DRAM和HBM分别增长了24%和311%。根据CFM闪存市场数据,2025年服务器整机台数将继续增长至1330万台,其中AI服务器占比将达到14%,进一步推高服务器的存储配置。

AI技术的普及使得AI手机、AI PC等终端设备对存储容量的需求大幅提升。例如,AI手机的平均DRAM容量从8GB增至12-16GB,AI PC的DRAM容量则从12GB跃升至16-64GB。与此同时,AI耳机等可穿戴设备的NOR闪存容量也从64-128Mb提升至256Mb。

美光预计,2025年43%的PC将具备AI能力,到2028年这一比例将上升至64%。未来的AI PC将需要比当前PC多80%的内存容量。智能手机作为人们连接数字世界的门户,具备AI功能后将推动更大的市场增长。机构预测2025年AI手机市场同比增长73.1%,旗舰机中搭载的LPDDR5X内存容量同比增长50-100%。

业内人士表示,“企业级应用中32TB SSD已大规模量产,64TB和128TB需求也在增加。AI手机和AI PC的普及将进一步推动终端产品的存储容量配置,极大消耗存储产能。此外,智能汽车、物联网等新兴领域对数据存储的需求也在增加,AI PC、智能汽车等搭载AI功能的设备成为存储芯片需求增长的新引擎。”

存储厂商加速布局

在AI时代的推动下,存储市场迎来全新机遇,存储厂商正加速布局,抢占技术制高点。三星电子宣布加速AI存储技术创新,推出定制化HBM解决方案,支持客户IP集成,并计划升级DDR5至256GB大容量,满足AI算力需求。群联电子在PC应用上开发了PQC防伪方案,安装于PC的存储,可辨识AI合成图片、视频、文件,强化PC资料防护,价值是原来SSD的3倍。

长江存储市场负责人范增绪表示,基于晶栈Xtacking 4.0架构,长江存储推出了用于AI算力中心的全新PCIe 5.0企业级固态硬盘PE511。该产品性能相较上一代Gen4产品提升100%,新增16TB和32TB容量,DWPD(每日全盘写入次数)可擦写次数提升20%。PE511预计将于今年晚些时候发布并量产,进一步满足AI数据中心对大容量、高性能存储的需求。

联芸科技董事长方小玲指出,AI技术的迅猛发展为各行各业带来了前所未有的机遇与挑战。AI本地化部署需要大容量、高顺序读写、高随机性能和高并发性能的存储介质,而PCIe 5.0和UFS 4.0存储模组正是这类设备的最佳选择。公司推出两款PCIe5.0主控芯片。其中,MAP1806支持16TB超大容量,峰值性能达14.8GB/s,随机读写超3M IOPS;MAP1802通过低功耗设计,在保持高性能的同时显著延长AI PC续航。

此外,大普微、忆恒创源、得瑞领新等厂商也陆续推出PCIe 5.0 SSD产品,以应对AI市场需求。

铠侠电子(中国)副总裁天野竜二表示,随着中国和美国的大型科技公司加大对AI相关领域的资本支出,数据中心建设投入也随之增加,数据中心对NAND闪存的需求非常强劲。铠侠预计,2025年NAND闪存市场将实现超过10%的增长。

随着AI技术的普及和算力的提升,存储需求正经历前所未有的增长。服务器、AI手机、AI PC、智能汽车等领域的快速发展,推动了大容量存储技术的创新和应用。存储厂商纷纷加速布局,推出高性能、大容量的存储解决方案,以满足未来AI时代的数据存储需求。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000