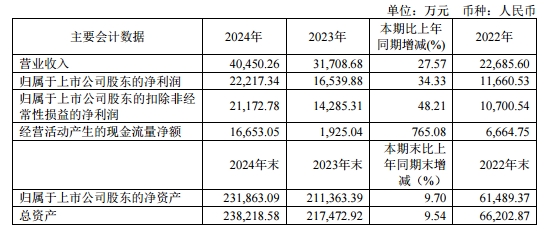

3月17日,芯动联科发布2024年年度业绩报告。报告显示,公司全年实现营业总收入4.05亿元,同比增长27.57%;归母净利润2.22亿元,同比增长34.33%;扣非净利润2.12亿元,同比增长48.21%。

年内,芯动联科高性能MEMS惯性传感器业务表现亮眼,其中MEMS陀螺仪收入3.51亿元,同比增长34.76%,毛利率达87.25%;MEMS加速度计收入0.28亿元,同比增长68.57%,毛利率提升至73.67%。公司产品生产量同比增长75.54%,销售量增长59.99%,库存量因科学备货同比激增2262.48%。

在自动驾驶领域,公司完成一家客户验厂定点,6轴车规级IMU预计2025年年中出货。研发方面,全年投入1.09亿元,同比增长36.52%,重点推进车规级IMU、压力传感器等11项在研项目。

关于业绩变动的原因,芯动联科说明称,主要得益于下游客户验证导入加速,试产及量产项目滚动增多,叠加应用领域拓展至高端工业、石油勘探、智能驾驶等场景,市场渗透率持续提升。销售费用增长52.92%,主要用于人员扩充及股权激励增加,研发费用增长则源于技术升级、新品开发及人才引进。

(校对/黄仁贵)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000