1.机构:台积电亚利桑那州厂晶圆生产成本仅比中国台湾高10%;

2.传高通将在2026年推出两款2nm工艺芯片;

3.SEMI中国区总裁居龙:2030年前半导体市场规模将突破万亿美元;

4.俄罗斯完成首台350nm光刻机开发,将批量生产;

5.台积电第三座美国厂将于今年开始建设 2030年前生产2nm芯片;

6.AT&T洽谈收购Lumen消费光纤业务 交易估值超55亿美元;

7.日本超20家后端芯片制造公司将组建供应商联盟;

1.机构:台积电亚利桑那州厂晶圆生产成本仅比中国台湾高10%;

台积电创始人张忠谋曾评论亚利桑那州晶圆厂建设成本高、运营成本高,这给人留下了在美国生产芯片成本过高、不具备经济可行性的印象。然而,TechInsights分析师认为事实并非如此,根据最新研究,台积电亚利桑那州凤凰城附近的Fab 21晶圆厂的晶圆成本仅比中国台湾生产的类似晶圆高出约10%。

“台积电在亚利桑那州加工300mm晶圆的成本比在中国台湾生产的相同晶圆高出不到10%”,TechInsights分析师G. Dan Hutcheson写道。

虽然在美国建造晶圆厂的成本肯定高于中国台湾,但据G. Dan Hutcheson称,台积电的成本明显更高,因为它在全新的地点建造几十年来第一座海外晶圆厂,且面临新的劳动力、有时这些员工缺乏技能。据其他熟悉晶圆厂建设过程的人士称,在美国建造晶圆厂的成本并不是中国台湾的两倍。

半导体生产成本的主要因素是设备成本,这占晶圆总成本的三分之二以上。ASML、应用材料、KLA(科磊)、泛林集团或Tokyo Electron(TEL)等领先公司制造的工具在中国台湾和美国的成本相同,它们有效地抵消了基于地点的成本差异。

关于晶圆价格的混淆主要来自劳动力成本。美国的工资大约是中国台湾的三倍,许多人错误地认为这是芯片生产的重要因素。然而,根据TechInsights的晶圆成本模型,随着当今晶圆制造设施的先进自动化,劳动力占总成本的比例不到2%。基于该模型,尽管员工工资和其他本地成本存在很大差异,但亚利桑那州和中国台湾晶圆厂的运营成本总体上差距很小。

值得注意的是,台积电目前在Fab 21工厂生产的晶圆要运回中国台湾进行切割、测试和封装。其中一些晶圆随后运往中国大陆或其他地方,用于实际设备;但有些晶圆将运回美国。因此,它们的物流比中国台湾加工的典型晶圆要复杂一些。然而,这几乎不会大幅增加成本,台积电现在计划在美国建设封装产能。尽管如此,据传台积电对在美国生产的芯片收取30%的溢价。(校对/李梅)

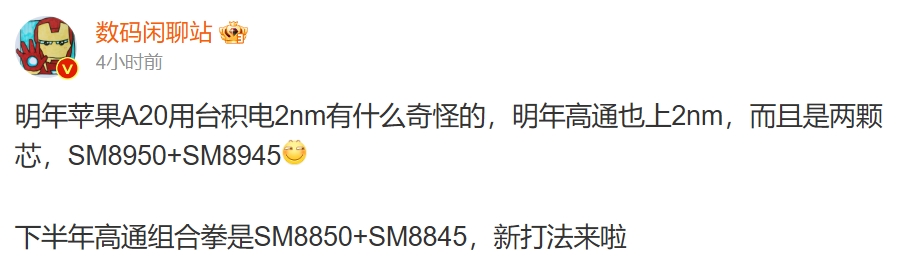

2.传高通将在2026年推出两款2nm工艺芯片;

台积电将从4月1日起接受其下一代2nm节点的订单。据报道,苹果或是该节点首个客户。苹果将使用台积电2nm量产明年iPhone 18系列中将采用的A20。传言称,高通计划在2026年利用2nm工艺推出两款芯片组,其中一款很可能是骁龙8 Elite Gen 3。

该传言来自博主@数码闲聊站,有趣的是,他在微博上没有写 2nm 节点是属于台积电或是三星。它提到,SM8950(可能是骁龙8 Elite Gen 3)将于2026年问世,并将采用改进的光刻技术制造。至于SM8945,我们猜测这款SoC将是骁龙8 Elite Gen 3的低端版本,将采用相同的2nm制造工艺,但它可能配备性能较差的GPU或降频CPU内核。

报道称,SM8945可能是高通在其芯片组产品线中增加的“骁龙8s”成员之一,它可能会被称为骁龙8s Gen 6。

谈到2nm工艺,台积电并不是唯一一家追求从利润丰厚的客户那里获得订单的代工厂,但它有更高的机会积累订单,因为几周前报告的试生产运行达到了60%的良率。

三星也在实现良好的良率,据说其2nm GAA工艺在Exynos 2600的测试生产运行中已达到30%的良率。考虑到这种光刻技术的每个晶圆的预计成本为30000美元,因此据报道高通过去正在探索双重采购方案 ,即利用台积电和三星代工厂的技术来降低生产成本,这并不奇怪。

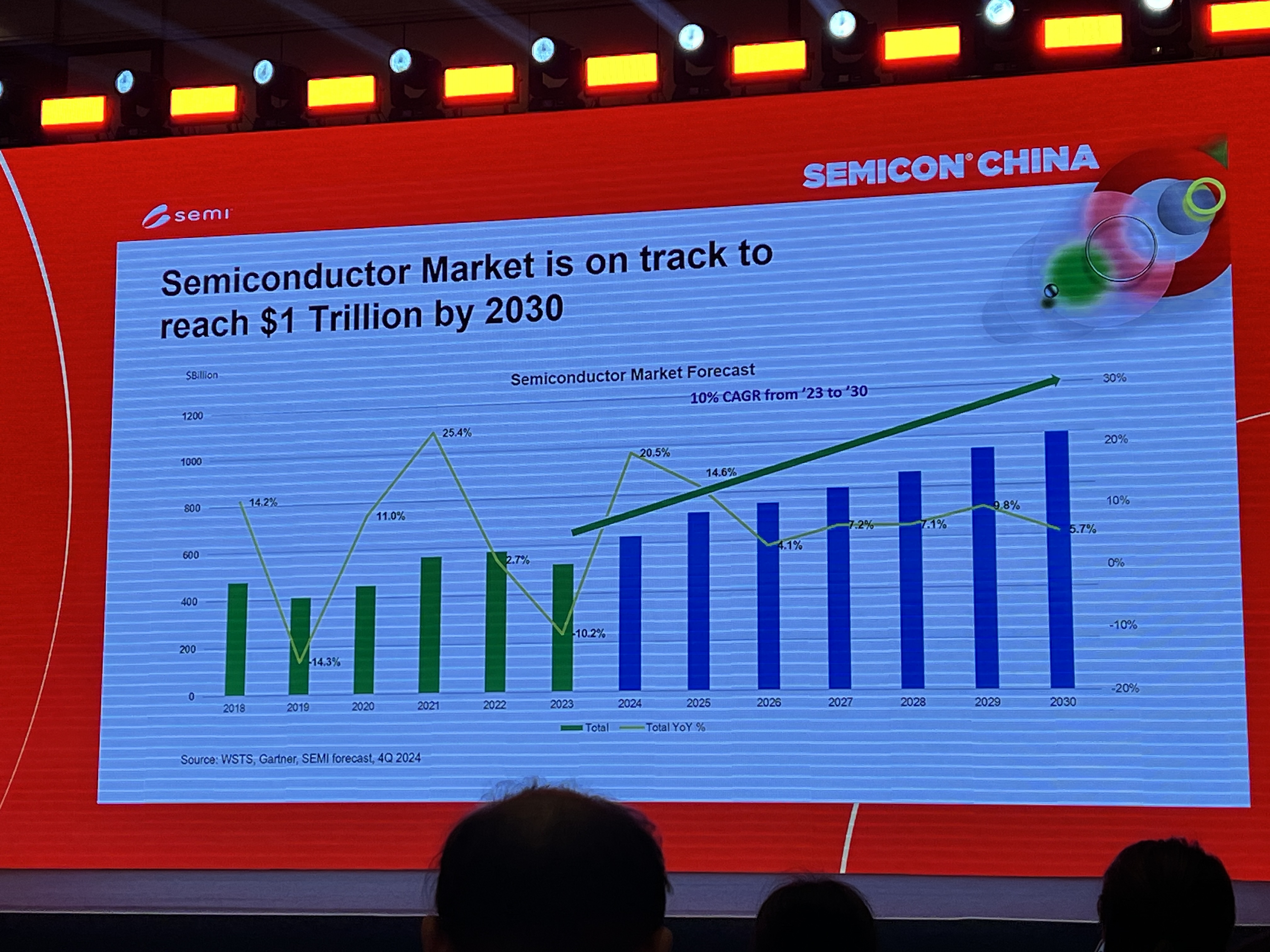

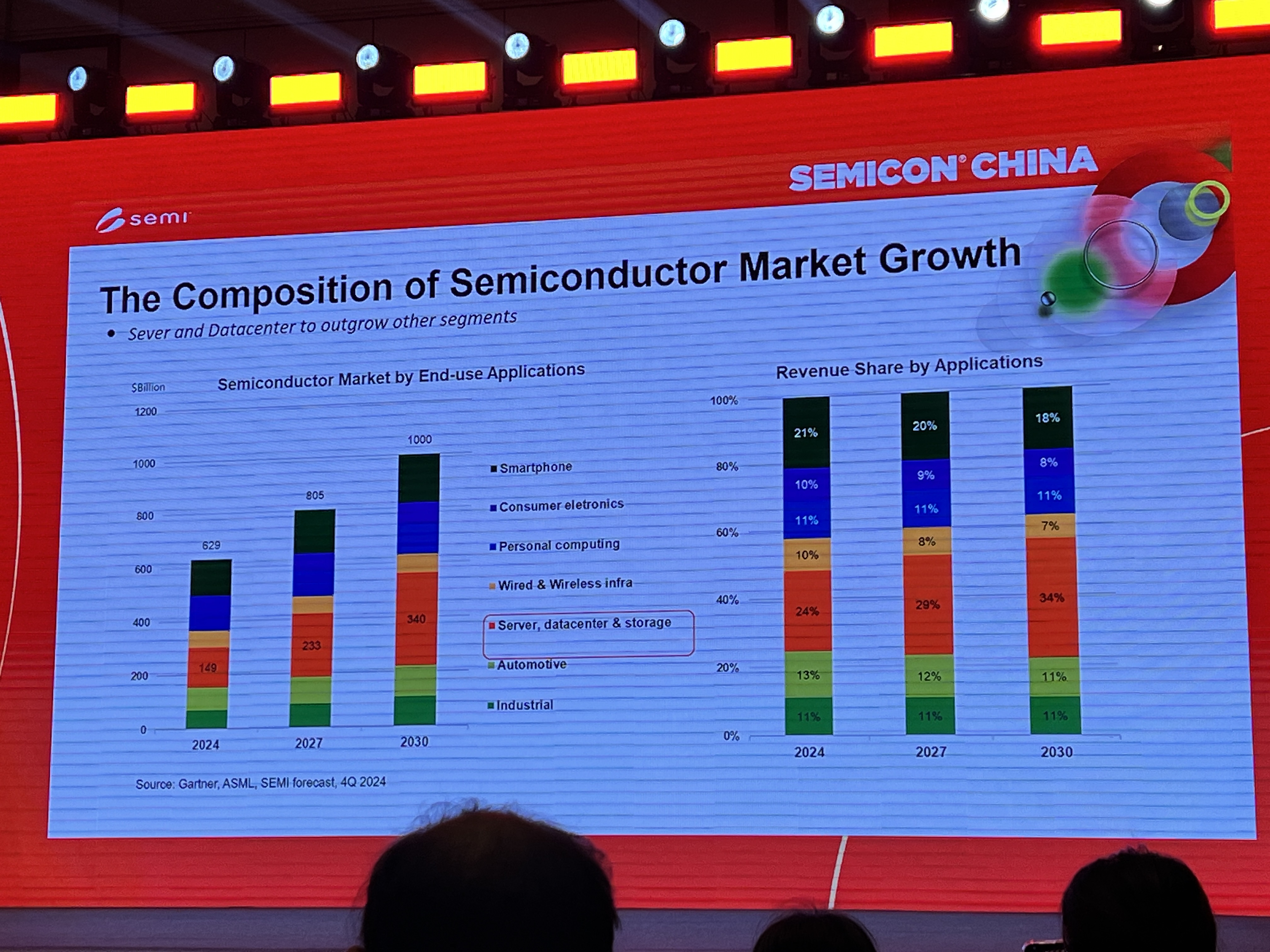

3.SEMI中国区总裁居龙:2030年前半导体市场规模将突破万亿美元;

3月26日-28日,SEMICON China 2025在上海新国际博览中心举办。在展会上,SEMI全球副总裁、中国区总裁居龙(Lung Chu)发表了致辞。

居龙表示,半导体黄金时代已经来临,2023年我们半导体产业下行,市场规模下滑约11%,2024年市场迎来复苏,增长近20%至6280亿美元。展望未来,半导体市场规模在2030年前将达到万亿美元。

按不同应用领域来看,居龙指出,2024~2030年,与AI相关的基础建设的服务器、数据中心及存储领域是增速最快的一部分,因此半导体市场的增长将主要由AI驱动。

居龙指出,半导体产业将会迈向万亿美元,但与此同时,我们也看到一些外部的形势,有三大明显趋势:一是国际地缘政治剧变,二是全球经贸格局秩序颠覆,三是AI人工智能革命改变万物。

居龙提到,在AI需求的不断增长下,全球半导体设备投资将不断增长。其中,中国的投资在持续增加,2025年占比将达到31%。

4.俄罗斯完成首台350nm光刻机开发,将批量生产;

3月24日,位于莫斯科的泽列诺格勒纳米技术中心报告称,已经完成俄罗斯第一台350nm光刻机的开发,已做好批量生产这款350nm光刻机的准备。泽列诺格勒纳米技术中心正在根据第二份国家合同推进开发130nm光刻机,预计2026年完成。

莫斯科市长Sergei Sobyanin表示:“世界上只有不到10个国家/地区能够制造这种半导体制造的关键设备。现在,俄罗斯成为其中之一。”

Sergei Sobyanin指出,俄罗斯的光刻系统与外国同行有显著不同。这是第一次使用固态激光器作为光源——功率强大、节能、寿命更长、光谱更窄。

微芯片制造涉及通过分层工艺在晶圆上创建数十亿个微小的电子元件。光刻是将电路图案从掩模(模板)转移到晶圆上的步骤,从而实现后续的刻蚀和沉积步骤以构建芯片。

光刻机在微芯片制造中起着关键作用,是芯片制造过程中将集成电路的复杂设计图案化到硅晶圆上的核心工具。对于微芯片制造而言,光刻机不仅仅是众多工具中的一种——它们是整个制造过程的关键,决定了晶圆厂的可行性和技术范围。

光刻机有两种类型——DUV(深紫外)和 EUV(极紫外)光刻机。DUV和EUV设备的光源和波长不同,这直接影响它们可以创建的特征的大小和复杂性。

DUV设备使用准分子激光器(248nm的氟化氪(KrF)或193nm的氟化氩 (ArF)发射深紫外光;EUV设备使用激光产生等离子体(LPP)系统,其中CO₂激光器喷射锡液滴以产生13.5nm的极紫外光。

俄罗斯开发的光刻机使用固态激光器,与使用气体激光器的DUV和EUV光刻机不同。

固态激光器在二极管泵浦下具有更高的光学转换效率(高达20%~30%),而CO₂等气体激光器效率较低(10%~15%)。固态激光器使用掺杂固体(晶体/玻璃)作为增益介质,不同于气体激光器(气态介质),可以将增益介质视为激光器内部的“燃料”或“引擎”,它激发来自外部来源(如手电筒灯泡或电)的能量,并将其转化为与激光器相关的强大聚焦光束。

正如莫斯科市长所说,世界上只有不到10个国家/地区能够制造光刻机。它们包括荷兰、日本、美国、中国、俄罗斯等等。

荷兰是全球光刻机领导者。ASML为全球市场批量生产DUV和EUV光刻机。虽然上面列出的其他国家/地区有能力制造DUV(28nm及以上)设备,但仅ASML能够生产EUV(7nm及以下)系统。

俄罗斯有少数几家公司使用进口DUV设备运营晶圆厂。俄罗斯的主要参与者Mikron(总部位于莫斯科附近的泽列诺格勒)可以批量生产90nm芯片。2020年,Mikron获得65nm工艺的资格,但其产能尚不确定。

俄罗斯希望到2027年实现28nm本地芯片制造,到2030年实现14nm本地芯片制造。

2024年10月有报道称,俄罗斯已拨款超过2400亿卢布(25.4亿美元)支持一项大规模计划,到2030年取代外国芯片制造设备。该计划涉及启动110个研发(R&D)项目,以减少对进口晶圆设备的依赖。(校对/李梅)

5.台积电第三座美国厂将于今年开始建设 2030年前生产2nm芯片;

本月初,台积电董事长兼首席执行官魏哲家与美国总统特朗普站在一起,宣布这家全球最大的芯片制造商将在美国本土再投资1000亿美元,建设五个更先进的芯片设施和一个研发中心。

据悉,台积电首个海外尖端工厂已在美国于去年底投产,现场约有3000名员工。这家芯片巨头现在正忙于在亚利桑那州的第二家更先进的工厂安装洁净室设施,该工厂将于明年开始试生产。而据报道,台积电第三家亚利桑那工厂的建设计划于今年开始。

消息人士称,由于劳动力短缺、材料成本膨胀和文化挑战,台积电的首个美国工厂花了近五年才完成,但台积电现在预计,额外的工厂将以其通常的“两年中国台湾速度”建成。

台积电表示,仍计划在2028年之前在亚利桑那州的第二家工厂开始生产3nm芯片,并在2030年之前在第三家工厂生产2nm及更尖端的芯片。但加快的建设速度,加上公司庞大的新投资计划,可能会让任何担心台积电会变“美积电”的人感到担忧。

在过去五年中,随着美国不断推动将关键芯片生产转移到国内,台积电在美国的计划投资从最初的120亿美元膨胀到2022年的400亿美元,再到650亿美元,并最终达到1650亿美元——超过其最初承诺的十倍,是其最大的一次海外投资。

6.AT&T洽谈收购Lumen消费光纤业务 交易估值超55亿美元;

据报道,知情人士透露,美国电话电报公司(AT&T)正在就收购Lumen的消费光纤业务进行谈判。

知情人士称,两家公司正在就一项价值超过55亿美元的交易进行独家谈判,交易条款尚未最终确定,可能会发生变化,谈判也可能破裂。

3月25日纽约交易时段下午2:28,Lumen股价下跌13%至4.26美元,该公司市值约为44 亿美元。AT&T股票价格上涨1.1%至27.27美元,市值约为1960亿美元。

在本月初的一次会议上,Lumen首席财务官Chris Stansbury回答了关于“是否愿意退出并将货币化”该公司的光纤到户业务的问题。

Stansbury表示:“最终,消费者资产将处于市场整合的空间中,在整合的那个节点上,我们不会成为整合者。”他提到了该行业中的一系列其他交易,包括 Verizon拟收购 Frontier 以及BCE收购Ziply Fiber的协议。

Stansbury表示,将光纤到户和无线服务捆绑在一起,可以让大型供应商降低客户流失率,提高定价能力。他还补充说,这项资产已经引起了“极大兴趣”,任何交易都可能帮助Lumen减轻债务负担。(校对/李梅)

7.日本超20家后端芯片制造公司将组建供应商联盟;

日本20多家参与后端半导体制造的公司将在生产和材料供应方面联手,以加强国内供应链。

外包半导体组装和测试(OSAT)供应商联盟将于4月21日在东京和福冈市举行成立大会。Amkor(安靠)日本和Aoi Electronics是参与其中的公司之一。

预计将成为正式成员的20多家公司占日本后端芯片制造行业的80%。该组织还将招募涉及芯片工具和材料的公司。

电子元件供应商TDK前董事长Makoto Sumita将担任该联盟主席。Makoto Sumita目前担任相机制造商尼康等公司的外部董事。

从2025财年下半年开始,该组织将致力于创建面向相互补充生产的基础设施以及联合采购材料的机制。该组件将创建包含各公司生产设施运行状态和其他信息的数据库。

成员预计将与设备制造商联合研究生产线的优化技术。该组织计划与培训后端芯片制造专业人员的区域组织合作。

半导体制造主要分为前端工艺和后端工艺,前端工艺将电路蚀刻到晶圆上,后端工艺包括组装、封装和测试。后端生产工艺通常在海外处理,主要是在亚洲。

中国台湾日月光科技控股是销售额排名前二的OSAT供应商之一,另一家是美国安靠。

虽然安靠日本和Aoi Electronics是日本后端工艺的主要参与者,但这里的OSAT部门主要由作为大型芯片公司分包商起家的小公司组成。

该联盟旨在巩固基础商业环境,确保汽车和工业设备等广泛应用领域中使用的传统产品稳定供应。该集团还希望与大学合作开发下一代后端生产技术。(校对/李梅)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000