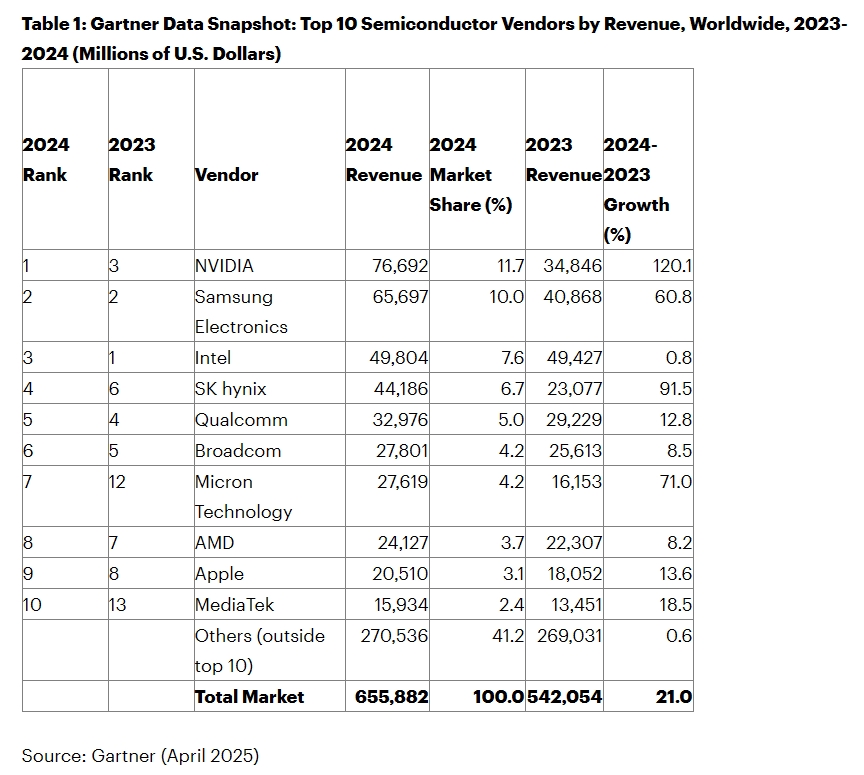

1.Gartner:2024年全球半导体营收6559亿美元,英伟达首登榜首

2.美光、三星等公司已开始争夺HBM3E的主导地位

3.业绩再创新高,晶晨股份2024年净利润同比增长65.03%

4.霍莱沃2024年营收2.69亿元,净利润同比下降46.76%

5.信音电子2024年营收7.87亿元,净利润同比下降3.85%

6.株冶集团2024年营收197.59亿元,净利润同比增长28.7%

1.Gartner:2024年全球半导体营收6559亿美元,英伟达首登榜首

根据市场调查机构Gartner的最新数据显示,2024年全球半导体收入总计6559亿美元,较2023年的5421亿美元增长21%。

凭借AI基础设施建设和数据中心GPU需求激增,英伟达以766.92亿美元营收首次攀升至第一位,首次超越三星电子和英特尔。三星营收656.97亿美元位列第二,营收增长60.8%,英特尔以498.04亿美元排名第三。

Gartner表示,人工智能(AI)基础建设的大量需求,以及存储器强劲增长,是影响2024年半导体厂营收排名变化的关键因素。英伟达受惠图形处理器(GPU)需求显著增长,首度跃居全球第一大半导体厂。三星因存储价格上扬,得以维持第2大半导体厂地位。英特尔因面临的竞争加剧,2024年营收仅小幅增长,排名滑落至第三。

此外,SK海力士2024年营收441.86亿美元,增加91.5%,排名自2023年的第6名攀升至2024年的第4名。高通营收329.76亿美元,自2023年的第4名落至2024年的第5名。博通2024年营收278.01亿美元,自2023年的第5名落至2024年的第6名。美光营收276.19亿美元,自2023年的第12名跃升至2024年的第7名。联发科营收159.34亿美元,自2023年的第13名攀升至2024年的第10名。

2.美光、三星等公司已开始争夺HBM3E的主导地位

据报道,由于供应链的不确定性引发了大量需求,三星、美光和其他 HBM 生产商正在加快 HBM3E 的生产进程。三星的 HBM3E 解决方案仅限于 8 层,但美光有望与 SK 海力士争夺头把交椅。

HBM市场收到了来自NVIDIA等供应商的大量订单,供应链正通过抢先征收关税来应对不确定性,以免受新关税的影响。同样,据韩国媒体报道,三星和美光也参与了HBM3E的竞争,两家公司分别在8-Hi和12-Hi解决方案上展开竞争,因为HBM3E的需求相当高。与此同时,NVIDIA也希望实现供应链多元化,摆脱对SK海力士的单一依赖。

首先从三星开始,Sedaily报道称,该公司预计最早将于下个月量产 HBM3E,但仍需等待 NVIDIA 的认证。然而,鉴于黄仁勋最近对三星在 HBM 领域进展的评价,这家韩国巨头有信心很快就能达成交易。鉴于三星在 HBM 技术方面已经落后于竞争对手,获得 HBM 合同对三星来说至关重要。为了弥补差距,获得 NVIDIA 的信任至关重要。

Sisa Journal 的另一篇报道称,美光公司有望取代 SK 海力士在 HBM 市场的地位,因为该公司已经开始量产12 层 HBM3E,据称该技术将与 NVIDIA 的下一代“Blackwell Ultra” B300 AI 服务器集成。据称,美光公司的 HBM3E 生产线已经售罄,而且该公司是竞争对手中积极扩大产能的公司之一,因此很明显,美光公司想要夺取最大的市场份额,而目前这个份额掌握在 SK 海力士手中。

可以肯定地说,HBM 市场的扩张还没有停止,随着业界将目光投向 HBM4 等下一代解决方案,美光和 SK 海力士等公司就有绝佳的机会利用它们。(来源: cnbeta)

3.业绩再创新高,晶晨股份2024年净利润同比增长65.03%

4月10日,晶晨股份发布2024年度业绩报告称,该年度公司实现营收59.26亿元,同比增加5.55亿元(增长10.34%);实现归属于母公司所有者的净利润8.22亿元,同比增加3.24亿元(增长65.03%),全年营收和净利润均创历史新高。

2024年公司因股权激励确认的股份支付费用0.72亿元,对归属于母公司所有者的净利润的影响0.75亿元(已考虑相关税费影响)。剔除上述股份支付费用影响后,2024年归属于母公司所有者的净利润为8.97亿元。

2024年,公司多个产品线的市场表现取得积极进展:(1)S系列在国内多个运营商招标中均取得最大份额,持续巩固公司在本领域的领先地位。国际市场继续突破多个发达国家或主要经济体的运营商,全球市场份额继续扩大;(2)T系列全年销量同比提升超过30%,持续扩大市场占有率,当前产品已完成国际主流TV生态的全覆盖,为公司T系列产品进一步扩大国际市场份额打下坚实基础;(3)公司继续携手国内外Top级智能终端厂商,持续拓展A系列在端侧的应用场景;(4)W系列全年销量首次突破1,000万颗,达到近1,400万颗。W系列自2020年上市以来,累计销量超过3,000万颗。

研发投入方面,2024年公司发生研发费用13.53亿元,相较去年同期增加0.70亿元。公司自2022年以来,连续3年研发费用超过10亿元,近三年累计研发费用38.21亿元。公司的产品研发始终保持"瞄准大市场、确定性机会、集中投入、高质量研发"的原则,使得公司新产品一经上市,便快速形成批量销售。2024年,公司多个战略性新产品取得良好的市场表现:

(1)6nm芯片S905X5系列,利用智能端侧能力,本地完成同声翻译,同声字幕等功能,提升消费者在跨语言环境下的用户体验。6nm芯片商用仅半年以来,不仅原有客户导入顺利,并且取得多个国际Top运营商的订单,预计6nm芯片有望在2025年达成千万颗以上的销量;

(2)8K芯片S928X,不仅在国内运营商的所有招标中,均囊括全部份额,并且取得海外Top运营商的订单,将实现百万级以上的规模出货;

(3)Wi-Fi 6 2*2芯片,2024年全年销量超过150万颗,并且取得运营商市场的突破,但未达到公司年度销售预期,在总结规模商用经验的基础上,2025年Wi-Fi 6 2*2芯片的市场表现有望进一步加速;

(4)A311D2 2024年销量超过100万颗,随着体感运动游戏在TV上的应用,已成功进入北美、欧洲市场,该新应用场景将在2025年再额外提供百万级以上的销量。公司近年来重点投入的这些新产品,主要面向的均是确定性大品类的潜力市场,市场需求明确,在迈过百万级规模商用门槛之后均已形成规模效应,未来在这些确定性大市场中将会快速形成更大规模的销售。这将为公司在原有优势产品线之外,提供新的强劲增长动力。与此同时,公司在研产品亦有积极进展,近期Wi-Fi AP芯片已顺利完成流片,有助于继续扩展W系列产品的应用领域。

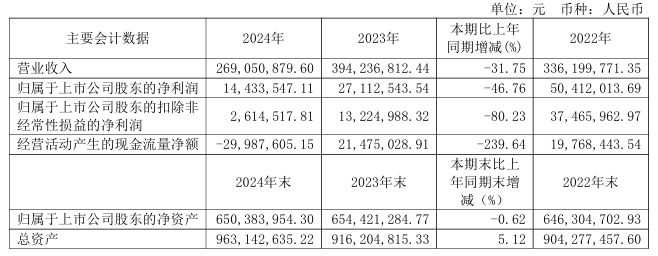

4.霍莱沃2024年营收2.69亿元,净利润同比下降46.76%

4月10日,霍莱沃发布2024年年度业绩报告。报告显示,公司全年实现营业总收入2.69亿元,同比下降31.75%;归母净利润1443.35万元,同比下降46.76%;扣非归母净利润261.45万元,同比大幅下降80.23%;经营活动产生的现金流量净额为-2998.76万元,同比下降239.64%。

关于业绩下滑的原因,公司在年报中指出,报告期内,下游市场需求逐步恢复,尤其是特种领域的测量系统及电磁CAE仿真软件市场需求,公司在上述领域形成了较快的订单增速。公司持续进行产品研发与技术储备,积极推进项目交付,但由于报告期内新增项目规模较大,周期较长导致相关项目尚未到交付时点,使得营业收入同比下滑,营业利润同比下滑。

报告期内,公司的主要下游市场——特种领域整体需求表现相对平稳,但航空领域新兴装备研发需求凸显,从而带动了相应的电磁测量系统及CAE仿真软件的市场需求复苏,成为推动公司订单增长的重要动力。公司核心产品中,雷达散射截面测量系统及电磁CAE仿真软件订单实现了较快增长,展现出公司在该等产品领域的技术能力及市场竞争力。

与此同时,公司持续加大在产品研发和技术储备方面的投入,不断优化现有产品线,开发新一代技术解决方案,以满足市场对高精度、高可靠性的测量系统和CAE仿真软件的需求,并为未来的业务拓展奠定更加坚实的基础。

在项目执行方面,公司积极推进各类项目的交付工作,确保按时完成客户订单。然而,由于报告期内新增大项目数量相对较多,该等大项目通常交付周期较长,本报告期末尚未到达交付时点。因此,尽管公司在订单获取和技术研发方面取得了显著进展,但营业收入和营业利润在短期内受到了一定影响,同比出现下滑

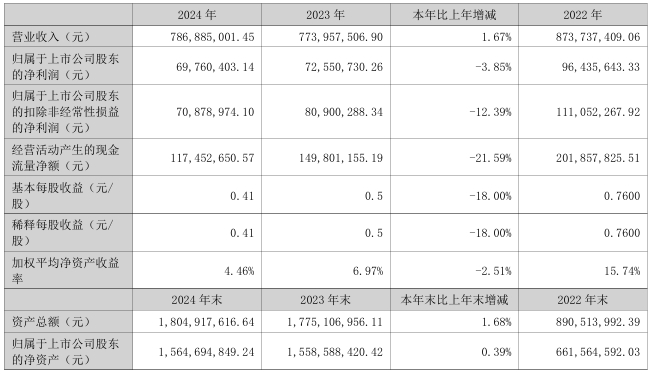

5.信音电子2024年营收7.87亿元,净利润同比下降3.85%

4月10日,信音电子发布2024年年度业绩报告。报告显示,公司全年实现营业收入7.87亿元,同比增长1.67%;归属于上市公司股东的净利润6976.04万元,同比下降3.85%;扣非净利润7087.9万元,同比下降12.39%。全年毛利率为24.55%,同比下降3.84%。

年内,公司的主营业务为连接器的研发、生产和销售。公司的连接器产品主要应用于笔记本电脑、消费电子和汽车等领域。在2024年这个充满挑战与波动的全球经济环境下,公司面对美联储政策变动、通胀走势、失业率波动以及国际政策不确定性等多重因素交织的不利影响,积极应对消费电子整体市场的压力,实现全年营收微幅上涨。

截至本报告期末,公司拥有222项境内专利技术和172项境外专利技术,其中发明专利13项,外观设计7项,实用新型374项,涉及笔记本电脑电源、影音、传输连接器等产品的开发、制造与改良等一系列环节,将以往研发设计成果单点式的产品专利申请扩展为线及面的专利布局,初步形成了较为完整的专利技术链,并计划每年增加专利产出数量,实现专利数量与质量同步增长的目标,为公司未来发展奠定坚实的专利技术基础。

展望2025年,公司将不断加大研发和技术投入力度,完善研发中心建设,并优化研发流程和创新机制,拓展公司研发团队,并以行业技术发展趋势和客户实际需求为研发导向。

一方面公司将持续强化和提升现有产品的技术优势,保持现有产品的核心竞争力,并重点加强为客户提供定制化产品与综合解决方案的能力;

另一方面公司也将加大对产品应用延伸的研发投入,通过公司现有核心技术的改良和优化,不断实现技术突破并实现技术产业化,持续增强公司在行业内的竞争力和提高市场地位。

6.株冶集团2024年营收197.59亿元,净利润同比增长28.7%

4月10日,株冶集团发布2024年年度业绩报告。报告显示,公司全年实现营业总收入197.59亿元,同比增长1.82%;归属于上市公司股东的净利润7.87亿元,同比增长28.7%,连续五年保持增长;扣非净利润7.3亿元,同比增长29.71%。

其中,锌及锌合金营业收入123.2亿元,同比增加10.04亿元;铅及铅合金营业收入17.32亿元,同比增加1.4亿元;硫酸营业收入1.5亿元,同比增加0.53亿元;银锭营业收入20.1亿元,同比增加6.03亿元;金锭及金精矿营业收入24.89亿元,同比增加9.49亿元;有色金属贸易收入2.63亿元,同比减少25.6亿元。

2024年,国内经济保持稳健发展的基本趋势,企业生产经营总体平稳,但受上游原料市场加工费收窄和下游市场需求不足等影响,改革发展仍面临较大挑战。公司锚定高质量发展首要任务,聚焦主责主业,坚持“先立后破,转方式调结构改革发力;以进促稳,锻长板强弱项创新蓄能”的年度工作方针,稳步推进各项工作举措落实落地,取得了积极成效。

根据计划,2025年,公司依托铅锌矿产资源和完整铅锌采选、冶炼生产线的全产业链优势,从四个方面推进高质量发展。一是提升优势产业竞争力,强化资源利用率;二是开展“三化”改造,进一步发挥高端技术、数智技术和绿色技术对传统产业转型升级的支撑作用;三优化产业结构,培育壮大战新产业;四是锚定“未来材料”,梯次布局未来产业。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000