4月16日,国民技术发布2024年度业绩报告称,该年度公司销售数量同比有较大幅度增加,实现营业收入116,755.03万元,较上年同期增长12.62%。其中集成电路和关键元器件业务销售量较上期增加近80%,实现营业收入59,653.25万元,同比增长28.25%;负极材料业务销售数量较上期增加约35%,石墨化加工数量较上年同期增加约271%,负极材料类业务(含石墨化加工)实现营业收入57,101.78万元,与上年同期基本持平。

公司实现归属于上市公司股东的净利润-23,534.24万元,同比减亏58.82%,扣除非经常性损益后的归属于上市公司股东的净利润-19,584.24万元,同比减亏60.88%。

关于2024年业绩变动的原因,国民技术说明如下:

①随着全球经济、终端需求温和复苏,下游终端用户、渠道端库存逐步去化,半导体行业呈现出回暖态势。公司在保持与现有客户稳固合作的同时,努力调整产品结构与客户结构、积极开拓新客户与新产品市场,公司集成电路关键元器件销售量、营业收入和毛利均较上年同期有较大幅度增长。

②公司努力做好现有负极材料大客户的品质保障和产品交付、稳固既定市场的同时,积极推动新客户导入及量产工作,使得负极材料产品销售量同比实现较大幅度增长;另一方面,公司持续优化产品配方、改进工艺及提高生产效率以降低产品成本,使得公司负极材料产品毛利率较上年同期有所提升,毛利较上年同期大幅增长。

③公司采取全面降本增效措施,严格控制各项费用支出,公司本报告期确认股份支付费用6,398.75万元,剔除股份支付费用的影响后,管理、销售、研发三项费用较上年同期减少11,323.22万元。

④投资损失和公允价值变动损失较上年同期减少7,137.01万元,主要是公司持有的交易性金融资产与投资性房地产确认的公允价值变动损失较上年同期减少。

⑤公司计提的存货跌价准备、无形资产减值、开发支出减值、商誉减值等减值损失较上年减少9,865.12万元。

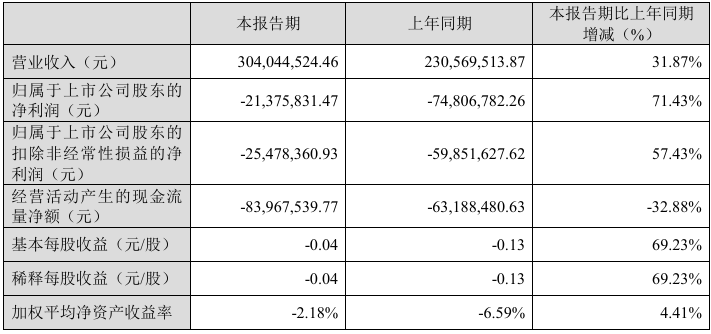

同日,国民技术还发布了2025年Q1业绩报告,该季度实现营业收入为304,044,524.46元,比上年同期上升31.87%;归属于上市公司股东的净亏损为21,375,831.47元,比上年同期收窄71.43%;扣除非经常性损益后的净亏损为25,478,360.93元,比上年同期收窄57.43%。

其同时就Q1业绩增长的原因说明如下:

(1)营业收入较上年同期增加7,347.50万元,增长31.87%,营业成本较上年同期增加5,889.54万元,增长31.24%,主要是因为随着下游终端用户、渠道端库存逐步去化,半导体行业呈现出回暖态势,公司在保持与现有客户稳固合作的同时,努力调整产品结构、积极开拓新客户与新的应用领域,集成电路关键元器件销售量同比增加约47%;同时公司努力做好现有负极材料大客户的品质保障和产品交付、积极推动新客户导入及量产工作,负极材料产品销售量同比增加近36%。

(2)税金及附加较上年同期增加32.30万元,增长48.38%,主要是公司的收入增加,缴纳的附加税、印花税等相应增加。

(3)研发费用较上年同期减少1,890.60万元,下降32.30%,主要是公司持续开展降本增效措施,控制研发投入。

(4)投资收益较上年同期减少26.67万元,下降209.19%,主要是公司本期进行远期结售汇交易产生损失,上年同期公司获得理财产品的利息收入。

(5)公允价值变动损失较上年同期减少1,924.10万元,下降99.26%,主要是上年同期公司持有的思齐资本公允价值变动损失较大。

(6)资产减值损失较上年同期减少199.03万元,下降103.90%,主要是上年同期公司计提的存货跌价准备较大。

(7)营业外收入较上年同期增加225.31万元,增长731.16%,主要是公司清理不用支付的应付款项,确认为营业外收入。

(8)所得税费用较上年同期增加344.02万元,增长57.44%,主要是本期思齐资本公允价值变动损失减少及公司业绩减亏,确认的递延所得税费用增加。

(9)归属于上市公司股东的净利润较上年同期增加5,343.1万元,增长71.43%,主要系公司集成电路业务及负极材料业务销售量均有较大幅度增加,收入及毛利增加;同时公司持续开展降本增效措施,期间费用同比下降。