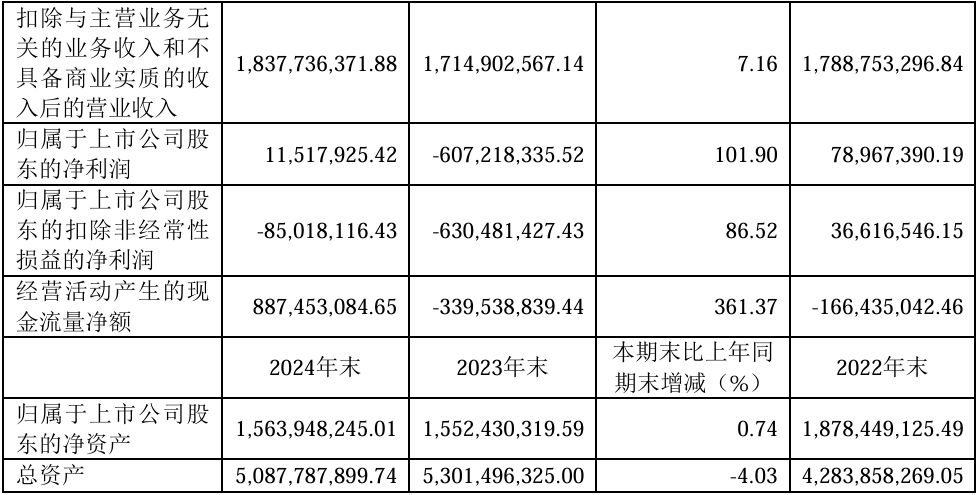

4月18日,东尼电子发布2024年度业绩报告称,该年度公司营业收入198,075.27万元,同比增长7.86%;实现归属于上市公司股东的净利润1,151.79万元,实现扭亏为盈;实现归属于上市公司股东的扣除非经常性损益的净利润-8,501.81万元,同比增长86.52%。

报告期内,受益于全球消费电子市场需求回暖,公司通过以下举措实现经营质量提升:1)提高产品品质和交付稳定性,客户认可度进一步提升;2)无线充电隔磁材料紧跟客户需求,设计复杂度提高,单体价值量提升;3)超微细电子线材优化产品规格,优质品类市场份额增加;4)加强运营管理,优化成本控制。综上,公司消费电子业务营业收入及毛利相比去年同期均有提升。

光伏业务方面,,受产业链主要产品价格下跌的影响,公司收缩传统业务规模,通过产品结构优化与成本管控实现盈利质量改善:1)太阳能胶膜产品战略性收缩,营收大幅减少,但原材料粒子采购成本下行,毛利水平有所提升;2)金刚石切割线产品虽营收下滑,但重点发力的切割磁性材料、蓝宝石等材料的高附加值粗线起量,整体毛利不降反升。综上,公司光伏业务较上年同期相比营业收入虽有下滑,但毛利情况显著改善,业务结构调整已见成效。

医疗业务方面,继续保持良好发展趋势,主要配套下游客户供应医疗线束产品,国外优质客户的高附加值产品份额增加,新规格产品开始起量,产品结构和成本管理进一步优化,营业收入和毛利较上年同期相比均稳步提升,公司还将积极推进新客户和新规格产品的验证量产进程。

半导体业务方面,主要进行高规格6英寸和8英寸衬底的研发验证工作,小规模生产供货,导致营收下降,而在新工艺参数调试过程中,虽加严成本管控,亏损收窄,但毛利情况仍不理想。审慎起见,2024年度东尼半导体对其存货计提存货跌价损失约1.71亿元。

与此同时,公司新能源业务锚定新能源核心零部件赛道,主要配套下游新能源电池厂商供应线路板、极耳等产品,形成以下产品格局:1)线路板项目包括柔性线路板(FPC)、电芯连接系统(CCS)两大产品,通过前期的研发验证、量产准备,客户定点项目已于本期陆续实现规模化交付,营收大幅增长,项目通过内部工艺改进、精益生产推进等措施,首年度量产即突破盈利拐点,已成为新能源业务的主要业绩贡献点;2)极耳产品维持原有客户合作关系,但受下游客户需求下降和市场竞争降价影响,营收毛利有所下降。综上,公司新能源业务营业收入和毛利额相比去年同期均增长。

据介绍,报告期内,公司持续重视技术研发,2024年全年研发投入23,636.69万元,同比减少34.39%,占营业收入的比例为11.93%。目前公司在研项目主要包括半导体领域的碳化硅半导体材料,光伏领域的金刚石切割线,新能源汽车领域的线路板,消费电子领域的磁材等。截至2024年12月31日,公司累计取得专利138项(其中国内发明专利23项、外国发明专利2项、实用新型113项)。随着研发项目的不断量产与应用领域的不断拓展,将持续提升公司核心竞争力和销售规模。