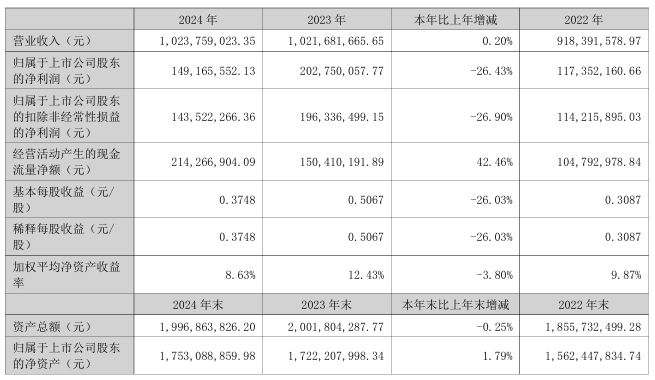

4月22日,侨源股份发布2024年年度业绩报告。报告显示,公司全年实现营业总收入10.24亿元,同比增长0.2%;归母净利润1.49亿元,同比下降26.43%;扣非净利润1.44亿元,同比下降26.9%。尽管营收微增,但净利润下滑明显。

年内,公司主营业务保持稳定,作为高纯度气体综合供应商,产品涵盖氧气、氮气、氩气等,生产基地分布于都江堰、汶川、眉山等地,液态气体总产能超120万吨。报告期内,公司通过优化供应链管理和生产工艺,提升运营效率,但受能源价格波动及成本控制压力影响,毛利率同比下降1.04%至33.13%。

子公司经营表现成为拖累业绩的主因之一。德阳气体因客户需求变化导致设备闲置,计提减值损失1921万元;阿坝汶川公司因合作方产能未达预期,暂停设备运行并计提减值3017万元,两家子公司合计亏损超2100万元。此外,公司第四季度净利润同比大幅下降58.18%,盈利能力进一步承压。

在业务布局方面,公司获得甘眉工业园区光伏产业配套供气设施、通威太阳能供气管道建设等环评项目批复,为未来拓展奠定基础。研发投入方面,全年投入77.03万元,同比减少13%。

展望未来,侨源股份表示,要立足川渝,布局全国,走向海外;零售和管道气并重,深入拓展特气市场

(校对/黄仁贵)