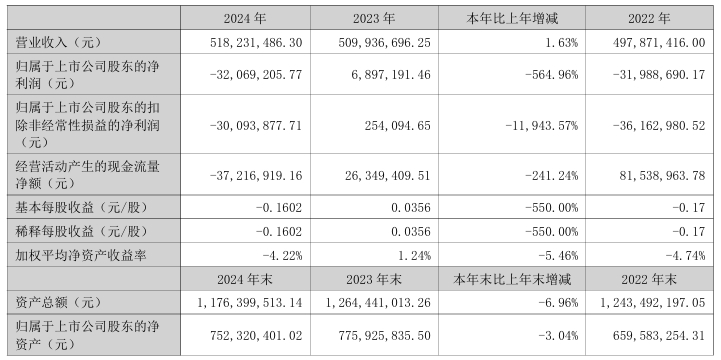

4月23日,广信材料发布2024年年度业绩报告。报告显示,公司全年实现营业收入5.18亿元,同比增长1.63%;归属于母公司股东的净亏损3206.92万元,同比大幅下降564.96%;归属于上市公司股东的扣除非经常性损益的净亏损3009.39万元,同比大降11,943.57%。

2024年,广信材料持续优化产品结构,在巩固PCB光刻胶、3C消费电子涂料等传统业务的同时,加速开拓光伏胶、汽车涂料、功能膜材及金属包装涂料等新领域。公司通过整合生产基地、减少低效产能,集中资源提升运营效率,全年管理费用和财务费用均同比下降。值得注意的是,涂料业务收入同比增长8.08%,成为营收增长的主要驱动力。

关于业绩亏损的主要原因,公司在年报中说明称:

1)报告期内,全资子公司江苏宏泰受3C消费电子涂料业务影响,营业收入出现下降,未能达到预测业绩目标。基于谨慎性原则,对江苏宏泰商誉资产组进行减值测试,确认商誉减值损失2,991.36万元;同时江苏宏泰减少确认递延所得税资产2,568.46万元,影响营业利润减少5,559.82万元。

2)受市场环境及电子行业景气度影响,部分客户端信用风险突显,公司基于谨慎性原则计提应收账款坏账损失1,344.31万元。因历史原因公司存在多基地运营情形,重复生产经营资源配置使得公司运营成本较高,且设备、存货也存在一定减值风险。报告期内公司对设备、存货进行减值测试,计提资产减值损失920.52万元,合计影响营业利润减少2,264.83万元。

3)报告期内,公司对内优化资源配置提升经营效率,对外持续研发创新和市场拓展,对内整合和对外开发过程会产生一定成本费用,但有助于实现公司业务收入平稳和未来增长。报告期内公司营业收入和毛利率略有增长,期间费用总额略有下降,整体经营平衡发展。公司将基于龙南基地陆续试生产进一步多举措整合生产基地,集中资源进行生产制造和运营,保障公司生产经营连续性、稳定性、经济性和可持续性。

在研发创新方面,公司投入2355.99万元用于新技术开发,龙南基地3000平方米研发实验室及升级后的江阴实验室已投入使用,新增多项专利技术。尤其在海洋重防腐涂料领域取得突破,其环保型石墨烯料耐盐雾性能达5000小时,远超行业标准,且VOCs含量低于国标80%以上,目前正推进NORSOKM-501认证,预计2025年三季度实现规模化销售。

展望未来,广信材料表示,公司将秉承“专业、环保、创新”的整体发展战略,立足于电子化学品行业,扎根光固化新材料的生产、研发和服务;抓住环保机遇,运用光固化新技术开发高性能环保产品,不断应用于新领域,服务传统行业,提升传统行业环保水平;抓住国产化机遇,开发高端电子化学品,替代进口,逐步填补国内技术空白;逐步将广信材料打造为具有国际竞争力的光刻胶、涂料等电子化学品专业供应商。

(校对/黄仁贵)