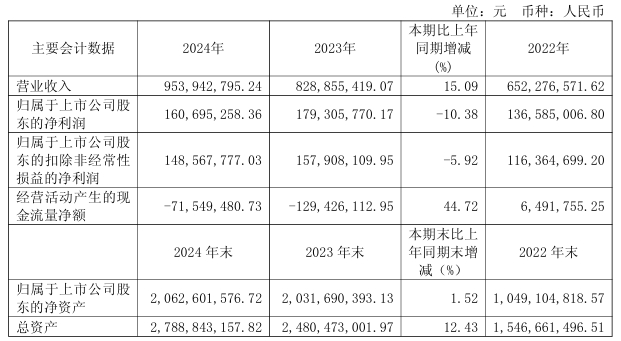

4月23日,芯碁微装发布2024年年度业绩报告。报告显示,公司全年实现营业收入9.54亿元,同比增长15.09%;归母净利润1.61亿元,同比下降10.38%;扣非净利润1.49亿元,同比下降5.92%。

年内,公司在PCB业务领域表现亮眼,全年设备销量超370台,中高阶产品占比提升至60%以上,最小线宽3-4μm的MAS系列设备巩固了国内市场份额领先地位。东南亚市场布局加速,泰国子公司带动该地区营收占比近20%,并深化与鹏鼎控股、沪电股份等头部客户的合作,推动海外市场验证及批量交付。

关于营业收入增长的主要原因,公司在年报中说明称,报告期内,受益于PCB市场中高端化趋势,公司不断提升PCB线路和阻焊层曝光领域的技术水平,在最小线宽、产能、对位精度等设备核心性能指标方面具有较高的技术水平,全面推动公司产品体系的高端化升级,产品稳定性、可靠性、性价比及本土服务优势凸显,同时加速东南亚及其他国际市场布局,叠加全球供应链调整机遇,使得产品市场渗透率稳步增长;

研发费用方面,公司全年投入9769.71万元,同比增长3.34%。截至2024年末,公司累计获得知识产权245项,其中发明专利75项,实用新型115项,外观专利9项,软件著作权46项。

展望未来,芯碁微装表示,公司将始终秉承“成为国产光刻机世界品牌”的奋斗目标,在“依托自有核心技术,加大研发力度,开拓新型应用领域”及“整合行业资源,打造高端装备产业供应链”的战略发展方向下,专注于微纳直接成像设备及直写光刻设备领域,围绕自身技术优势,结合行业发展趋势,持续进行产品研发创新,通过多年的技术积累及产业融合,公司已发展成为国产高端装备供应商,相关技术指标已比肩国际厂商。

(校对/黄仁贵)