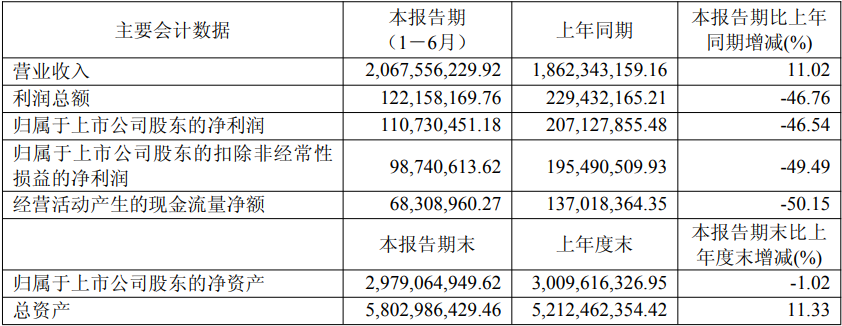

8月29日,德昌股份发布2025年H1业绩报告称,上半年营收为2,067,556,229.92元,同比增长11.02%;归属于上市公司股东的净利润为110,730,451.18元,比上年同期下降46.54%;扣除非经常性损益后的净利润为98,740,613.62元,比上年同期下降49.49%。

截至上半年末,德昌股份总资产为5,802,986,429.46元,同比增长11.33%;归属于上市公司股东的净资产为2,979,064,949.62元,同比增长1.02%。

2025年上半年,面对复杂多变的外部环境,公司坚定围绕“筑牢家电业务基石、全速推进汽车电机国产化、协同开拓机器人新赛道”的战略路径,积极应对挑战、把握机遇,持续强化精益运营和创新能力,为企业长期发展奠定坚实基础。

面对外部挑战,公司上半年各板块营收仍保持增长,展现强劲韧性:家电业务实现营业收入17.43亿元,同比增长6.02%;截至报告期末,“越南厂区年产300万台小家电产品建设项目”已基本完成一期主体工程建设,正在逐步投入量产。“泰国厂区年产500万台家电产品建设项目”处于土建工程阶段。多国基地布局可以确保产品供应的稳定性和灵活性,实现不同地区间产能快速转移、灵活调配,满足客户需求,提升核心竞争力。

汽车零部件业务实现营业收入2.81亿元,同比增长89.86%。新增定点项目8项,全生命周期预计总销售金额超过19亿人民币,持续落地的定点项目驱动汽车零部件业务高确定性增长。截至报告期末,公司已有多项海外项目定点并逐步量产,国际市场开拓进程加速。

公司持续创新突破,以高配精度电机技术支撑智能驾驶核心零部件需求,保持公司在电动化与智能化融合领域的技术领先性。报告期内,成功落地线控转向系统项目。截至报告期末,在研新项目37项,其中DP-EPS、R-EPS项目合计23项;One-Box和EMB项目合计8项。同时,公司制动电机取得重大进展,获得了全球电子制动系统TOP前3龙头客户的项目定点,该合作将显著加速公司制动电机业务的规模化发展。

另外,公司凭借在家电、汽车领域积累的技术优势,正将高端电机的技术壁垒延伸至机器人领域,以前瞻性视野布局这一赛道,作为继汽车零部件板块后的第三增长极。

半年度净利润承压主要系以下综合因素影响了二季度净利润:

(1)美国市场关税政策及家电行业价格下行压力导致产品结构出现阶段性变化;

(2)规模发展费用增加;

(3)汇兑收益及利息收益减少。

目前公司海外产能订单需求旺盛,随着海外新产能的逐步释放,以及产品结构升级和成本费用的管理深化,公司的盈利能力将会得到修复。