1.余承东接任华为终端公司董事长,孟晚舟、徐直军卸任董事;

2.60亿加码核心产线 TCL华星的产能卡位与技术突围;

3.机构:芯片短缺将导致2026年智能手机出货量下降2.1%;

4.马斯克净资产突破6000亿美元;

5.苹果联合博通自研AI服务器芯片“Baltra”曝光,计划2027年部署;

6.特朗普最强AI军团…携手英伟达、Google等科技巨头 带旺台链;

7.苹果产品线大扩张 传2027年秋季至少推出七款iPhone;

1.余承东接任华为终端公司董事长,孟晚舟、徐直军卸任董事;

天眼查显示,近日,华为终端有限公司发生多项工商变更,郭平卸任董事长,由余承东接任,孟晚舟、徐直军等卸任董事。

资料显示,华为终端有限公司成立于2012年11月,法定代表人为魏承敏,注册资本6.06亿人民币,经营范围含开发、生产、销售通信及电子产品、计算机、卫星电视接收天线、高频头、数字卫星电视接收机及前述产品的配套产品,并提供技术咨询和售后服务等。股东信息显示,该公司由华为终端(深圳)有限公司全资持股。

华为终端在WCDMA、CDMA、GSM、视讯、接入终端、应用终端等多个终端技术领域积累了丰富的经验,产品覆盖手机、移动宽带等多种形态的产品系列。(校对/李梅)

2.60亿加码核心产线 TCL华星的产能卡位与技术突围;

2025年末,面板行业显现复苏态势之际,TCL科技一项重要收购引发市场关注——控股子公司TCL华星拟以60.45亿元现金收购深圳华星半导体10.77%股权。交易完成后,TCL科技对后者的持股比例将从84.21%上升至94.98%,接近全资控股。

这并非一次简单的股权增持,而是这家显示龙头在行业周期拐点前,对核心资产的战略集权,更是中国半导体显示产业从规模扩张向质量提升转型的缩影。

周期与资产:收购的双重逻辑

此次收购决策,深植于面板行业周期回暖与标的资产独特价值的双重考量。

从行业周期看,经历两年多调整,全球显示面板市场已显现复苏信号。TrendForce集邦咨询数据显示,2025年12月主流尺寸电视面板价格全面止跌,32至65英寸产品报价趋稳,部分订单出现小幅上涨,市场涨价预期初步形成。

更关键的是,2026年全球显示行业将迎来需求爆发的双重催化:作为体育大年,48支球队参赛的世界杯将带来超50亿人次的全球收视规模,叠加米兰冬奥会等密集赛事,将极大激发大屏、高清电视的换机需求。

国内层面,中央经济工作会议明确2026年延续消费品以旧换新政策,2025年“国补”已带动超2.5万亿元家电消费的基础上,政策精准发力将进一步释放高端电视市场潜力。在此关键节点,强化对核心产线的控制,有利于TCL把握行业复苏机遇。

标的资产深圳华星半导体的稀缺价值,也让TCL的增持动作具备了“锁定优质核心资产”的战略意义。其价值核心聚焦于旗下两条G11代高世代面板产线——t6与t7,这两条产线不仅是TCL华星的产能支柱,更是全球显示产业中屈指可数的稀缺资源。

从行业格局来看,目前全球范围内已投产的G10.5代及以上高世代面板产线仅有5条,而TCL华星通过深圳华星半导体掌控的t6、t7产线便占据两席,这种产能卡位优势在大屏显示需求爆发期尤为关键。

更值得关注的是,这两条产线搭载的LTPS/IGZO高端背板技术,具备极强的产品兼容性,既能高效生产8K超高清、120Hz高刷等高端电视面板,又可灵活适配电竞显示器、商显屏等多元场景产品,为应对市场需求变化提供了充足弹性。

财务数据更直观印证了标的资产的优质属性。截至2025年6月,深圳华星半导体净资产达465.64亿元,较2024年末增长3.8%;2025年上半年实现净利润17.09亿元,净利润率从2024年的11.6%提升至14%,同时资产负债率大幅度下降,财务结构持续优化。对TCL而言,此时增持相当于在资产价值上行前进行布局。

产业进阶:中国显示力量的深度整合

TCL此次收购,可视为中国显示产业提升全球话语权的一个缩影。从早年技术引进与追赶,到如今规模与创新并重,中国面板产业已实现从“制造优势”向“技术+生态”优势的转型。

在全球显示产业格局重构的背景下,此次收购将进一步巩固中国在LCD领域的主导地位。随着三星显示、LGD等韩企逐步退出LCD市场,全球产能集中度持续提升,中国企业已成为行业发展的核心驱动力。

从产业升级维度看,高世代产线的整合将加速显示技术的国产化突破。深圳华星半导体的t6、t7产线不仅具备全球最大切割效率优势,更在超高清(4K/8K)、MiniLED背光、高刷新率等高端产品方向持续领先。通过掌控这些核心产线,TCL可集中资源推进技术研发,推动高端显示产品加速国产化替代。

更深远的意义在于,此次收购将完善中国显示产业链的协同生态。深圳华星半导体已构建“头部品牌+多元场景”的客户矩阵,涵盖TCL电子、三星、小米、LG等全球主流终端厂商,收购后TCL可通过产业链上下游协同,推动芯片、材料、设备等配套产业的同步发展,形成“显示面板-终端产品-核心零部件”的完整产业闭环,增强中国显示产业的抗风险能力。

TCL战略:聚焦主业,布局未来

对于TCL科技而言,此次60亿元现金收购将构建“短期增厚业绩、长期巩固优势”的战略闭环。

短期看,持股比例提升将直接增厚上市公司利润。以深圳华星半导体2024年28.07亿元净利润估算,收购完成后TCL归母净利润可增加约3.03亿元;若按2025年上半年净利润水平测算,也将带来可观收益。在面板价格回升周期中,这一贡献将更为显著。

长期而言,控制权集中将提升决策与执行效率。此前持股84%时,TCL在产线升级、研发投入、客户合作等重大决策上需兼顾少数股东利益,而持股比例提升至94.98%后,可实现对核心产线的“绝对掌控”。这种集权优势将加速TCL华星“全尺寸显示”战略落地,依托G11代线技术优势向下拓展车载、电竞显示器等中尺寸IT面板领域,同时通过t7产线的AMOLED产能布局,形成LCD与OLED双轮驱动格局。

从资本运作逻辑来看,此次收购是TCL聚焦核心主业的明确信号。自2018年资产重组剥离消费终端业务后,TCL科技逐步形成半导体显示、新能源光伏和半导体材料三大业务板块,其中半导体显示始终是核心支柱。2025年内,TCL已先后完成112亿元收购LGD广州产线、115.62亿元增持深圳华星半导体股权等重大动作,此次60亿元加码进一步凸显其“做强显示主业”的战略定力。

面向未来,此次收购将为TCL抢占下一代显示技术高地奠定基础。在Micro LED等新兴领域尚未形成规模效应的背景下,LCD技术仍将在中大尺寸市场长期占据主导地位,而G11代线的技术积累可为TCL向Micro LED等前沿领域转型提供支撑。同时,通过对核心产线的掌控,TCL可更精准地把握显示技术的迭代方向,在8K超高清、柔性显示等未来赛道中提前卡位。

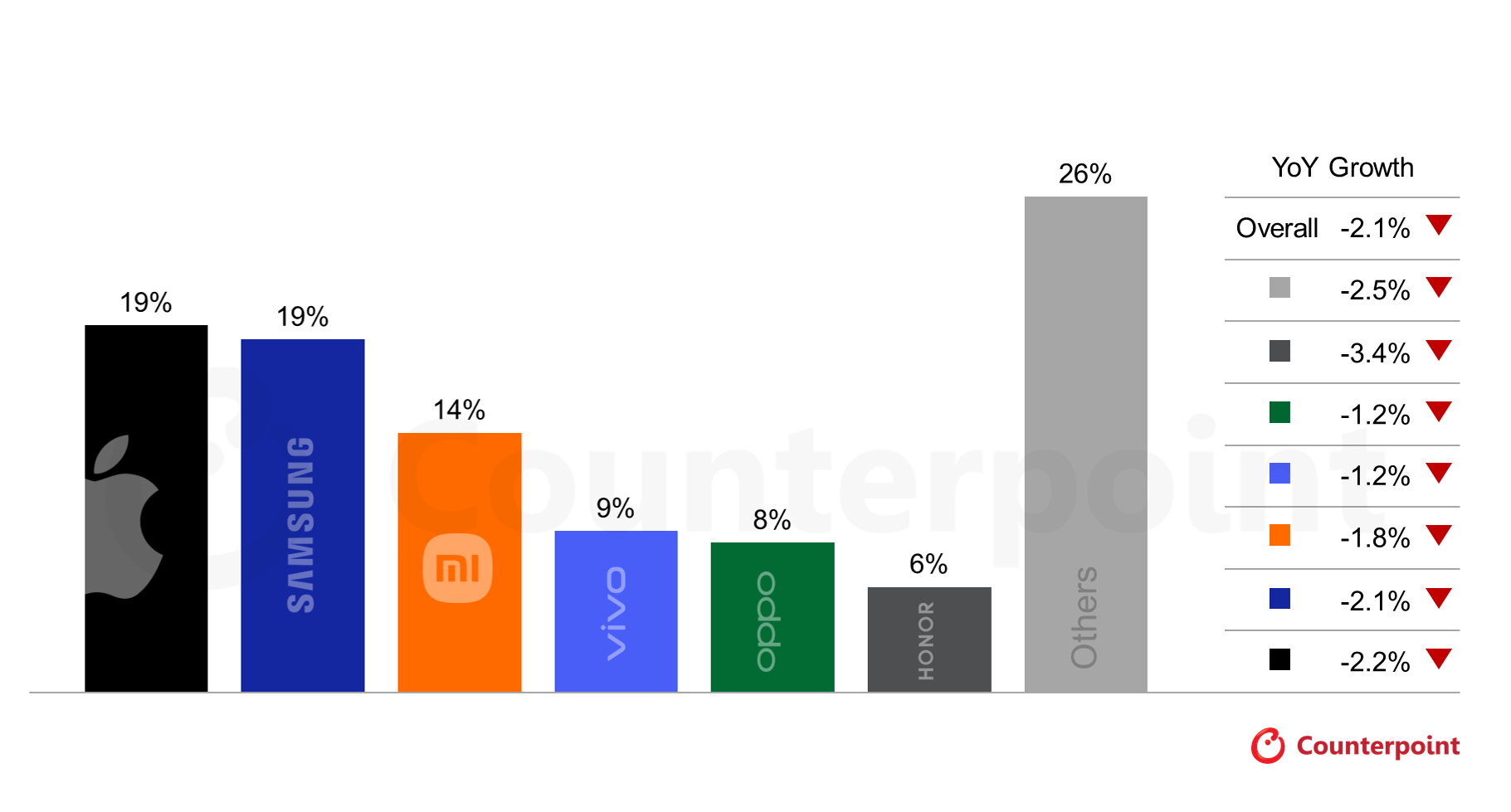

3.机构:芯片短缺将导致2026年智能手机出货量下降2.1%;

12月16日,市调机构Counterpoint Research在报告中指出,由于零部件成本飙升可能会影响需求,预计2026年全球智能手机出货量将下降2.1%。

Counterpoint Research研究总监MS Hwang表示,“我们目前看到的是,低端市场(200美元以下)受到的冲击最大,其物料清单(BOM)成本自年初以来上涨了20%-30%,中高端市场的价格上涨幅度为10%-15%。”

根据Counterpoint Research 最新发布的《面向 GenAI 的内存解决方案》报告,到2026年第二季度,内存价格可能还会上涨 40%,导致物料清单成本在当前高位的基础上再上涨8%到15%以上。

Counterpoint Research高级分析师Yang Wang表示:“在低价位区间,智能手机价格大幅上涨是不可持续的。如果成本无法转嫁,OEM厂商就会开始精简产品线——事实上,我们已经开始看到低端SKU的销量大幅下降。”

由于成本转嫁和投资组合重组,我们预计明年平均售价(ASP)也将上涨 6.9%,高于我们在 2025 年 9 月发布的先前 ASP 预测中的 3.9%。

Yang Wang继续说道:“苹果和三星最有能力度过接下来的几个季度。但对于其他没有足够回旋余地来平衡市场份额和利润率的公司来说,情况将会非常艰难。随着时间的推移,我们将尤其看到中国OEM厂商面临的挑战。”(校对/李梅)

4.马斯克净资产突破6000亿美元;

《福布斯》数据显示,埃隆·马斯克成为史上首位净资产突破6000亿美元的富豪。此前有报道称,他旗下的SpaceX公司可能以8000亿美元的估值IPO。

马斯克持有SpaceX约42%的股份,该公司正准备于2026年上市。马斯克于2025年10月成为首位净资产超过5000亿美元的富豪。

SpaceX的估值将使马斯克的财富增加1680亿美元,截至美国东部时间12月15日中午12点,其净资产估计达到6770亿美元。

此外,马斯克还持有电动汽车制造商特斯拉约12%的股份,这也为其财富增长做出了贡献。尽管特斯拉的销量下滑,但其股价今年迄今已上涨13%。此前马斯克表示,特斯拉正在测试前排乘客座位上没有安全监控器的无人驾驶出租车。

2024年11月,特斯拉股东批准一项价值1万亿美元的薪酬方案,这是史上规模最大的企业薪酬方案。投资者们认可了马斯克将特斯拉转型为人工智能(AI)和机器人巨头的愿景。

此外,马斯克旗下的AI初创公司xAI正在就以2300亿美元的估值筹集150亿美元的新股进行深入谈判。(校对/赵月)

5.苹果联合博通自研AI服务器芯片“Baltra”曝光,计划2027年部署;

当地时间12月16日凌晨,美国金融数据分析平台Unusual Whales在社交平台X上爆料称,苹果正在秘密开发其首款AI服务器芯片,代号“Baltra”。该芯片旨在满足苹果自身的AI推理需求,并与博通合作开发关键网络技术,核心目的是避免从英伟达购买昂贵的数据中心芯片。爆料者特别指出,苹果“宁愿重新发明芯片,也不愿为英伟达的高额利润买单”。外媒据此推测,Baltra芯片预计将于2027年亮相。

这一动向符合苹果一贯的垂直整合策略。外媒指出,苹果倾向于将关键技术节点保留在内部,其庞大的定制芯片设计项目正是例证。事实上,今年初已有多次报道称,苹果正与博通合作开发采用台积电3nm工艺的Baltra芯片,并计划于2026年量产。最新消息则将实际部署时间指向2027年,而苹果早在今年10月就已开始出货其美国本土制造的服务器。芯片的具体用途决定了其设计架构。上月初,知名记者马克·古尔曼曾报道,苹果已放弃自主研发大语言模型,转而计划每年支付约10亿美元,使用谷歌定制的超大参数Gemini模型。因此,外媒分析认为,Baltra芯片的主要任务并非训练AI模型,而是驱动其庞大的AI推理工作负载。推理芯片更注重延迟与吞吐量的优化,并常采用INT8等低精度运算架构,这很可能成为苹果与博通的设计重点。

关于芯片的具体形态,科技博主Max Weinbach在X上提出了预测:苹果可能不会打造超大规模算力集群,而是推出一种类似英伟达GB300、由64颗芯片互连的架构,并搭配大容量高带宽LPDDR内存。这种方案被认为能显著降低成本,同时精准匹配实际推理需求。此外,苹果的一项最新专利或许揭示了其长远技术方向。去年3月,苹果提交了一项名为“基于光学的分布式统一内存系统”的专利。该专利描述了一种利用硅光子学技术连接多个计算芯片与内存芯片封装的系统,通过光接口实现高速、统一的内存访问,这被外界解读为苹果未来用于高性能计算的底层互连技术储备。

对于苹果而言,自研AI服务器芯片意义重大。通过掌控核心硬件,苹果可以深度优化其AI算法性能与能效。此前,苹果在大模型训练领域的受挫使其在AI竞赛中略显被动。因此,计划于2027年部署的Baltra芯片,被视为苹果强化产品AI体验、重建其AI领域竞争力的关键基础设施,旨在从硬件底层夺回控制权并控制长期成本。

6.特朗普最强AI军团…携手英伟达、Google等科技巨头 带旺台链;

特朗普政府15日宣布,成立“美国科技部队”(US Tech Force),筹组以工程师、专家为主力的千人研发大军,并邀来苹果、英伟达、甲骨文、Google、戴尔、微软、OpenAI等科技巨头参与,冲刺美国AI基建与数位转型,业界看好,鸿海、广达(2382)、纬创等台厂同步迎来大单。

业界解读,特朗普政府的“美国科技部队”,集结千名菁英,及总市值高达数兆美元的云端大咖投入,堪称“地表最华丽、最强AI部队”。近期市场对“AI泡沫化”疑虑再起,特朗普此举意味美国力挺AI,在美国霸权强势介入下,AI发展应该只会愈来愈旺,断绝泡沫化的可能。

法人分析,特朗普大费周章筹组“美国科技部队”,后续将释出庞大AI基建商机,台湾AI服务器代工厂全球市占率超过九成,特朗普要完成AI大业,“只能找台厂帮忙”,助益鸿海、纬创、广达、纬颖等相关台湾服务器代工厂后市接单,跟着特朗普一路冲锋。

鸿海在全球AI服务器市占率逾四成,预料将是美国最仰赖的伙伴。鸿海看好,随着英伟达GB300架构的AI服务器今年底陆续出货,加上明年下半年英伟达下一代Vera Rubin平台AI服务器也加入出货行列,可望带动集团AI服务器市占率持续提升。

鸿海董事长刘扬伟之前公开表态,客户对算力需求强劲,鸿海明年将推出新的GPU平台,会依照客户需求提供产能。

广达看好AI服务器业务发展,目前AI服务器接单能见度至少到2026年底,明年还会扩增AI服务器相关产能,因应客户庞大订单需求。

综合外媒报导。“美国科技部队”预计招募1,000名工程师及专家,开出年薪15万美元至20万美元找人,并签约两年时间,目标让美国在AI基础建设、科技数字转型技术保持领先。

这项计划由白宫人事管理局(OPM)主持,将和苹果、英伟达、甲骨文、Google、亚马逊、OpenAI、Palantir等十几家企业合作。人事管理局负责招募和评选,参与者将直接向派驻的政府机关负责人报告,而非自成一个单位。

网站指出,参与者可在约满后寻求加入这些民间企业,这些企业也承诺考虑雇用完成这项专案的参与者。这些企业也可推荐旗下员工至政府部门短暂任职。

特朗普政府今年大砍30万份工作,“美国科技部队”是此后为改革政府劳动力的组成和文化、最明确的举措之一,也反映华府亟欲将陈旧的人力现代化,以便和大陆快速扩张的AI生态系竞争。经济日报

7.苹果产品线大扩张 传2027年秋季至少推出七款iPhone;

《The Information》周二 (16 日) 报导,苹果 iPhone 策略迎来关键转折,该公司正规划大幅扩充 iPhone 产品线,目标是在 2027 年推出至少七款新机,明显多于目前的五款。

苹果 (AAPL-US) 周二早盘股价一度走弱,最低回测 271.79 美元后出现买盘承接,午后随着买盘回稳,股价稳步走高,盘中最高来到 275.50 美元,接近近期区间高点,终场报 274.61 美元,涨幅 0.18%。

最新供应链与市场消息显示,苹果未来数年 iPhone 新机产品线将出现明显调整,不仅涵盖芯片、相机与外观设计的重大变化,发表节奏与生产布局也将重新洗牌,期望消费者提供更多选择。

《The Information》指出,苹果在 2027 年秋季以前可望推出七款 iPhone 机型,综合目前市场上爆料的时程与机型如下:

iPhone 17e (2026 年春季)

iPhone 18 Pro 和 Pro Max (2026 年秋季)

iPhone Fold(2026 年秋季)

iPhone 18 (2027 春季)

iPhone 18e (2027 年春季)

iPhone Air 2 (2027 年春季)

iPhone 20(2027 年秋季)

继 2025 年秋季的主要产品发布之后,苹果的下一款产品理论上应该是 2026 年春季发布的 iPhone 17e。

此新款机型预料将搭载 A19 芯片,较 iPhone 16 所使用的 A18 再进一步升级,但效能配置上仍可能刻意与主流机种做出区隔,GPU 核心数略少于 iPhone 17 系列。

外观方面,该机型可望改采玻璃背盖设计,加入无线充电功能,并首度导入苹果自研的 C1X 数据机芯片。

2026 年秋季登场的 iPhone 18 Pro 与 Pro Max 被视为产品线中的关键升级。

市场传闻指出,新机将导入可变光圈相机,带来更接近单眼相机的实体景深效果,不再完全仰赖运算摄影模拟。此外,前镜头设计可能出现突破性变化,透过拼接式微透明玻璃技术,将相机模组隐藏于荧幕下方,动态岛设计因此有望退场。

效能方面,iPhone 18 Pro 预计搭载 A20 芯片,并采用晶圆级多芯片模组封装技术,将 CPU 与 GPU 分离设计,使 Apple 在芯片配置与产品区隔上具备更高弹性。

同样在 2026 年秋季,传闻已久的折叠机 iPhone Fold 也可能正式亮相。

该机预计配置 7.8 吋可折叠内荧幕与 5.5 吋外荧幕,两者皆符合 Retina 规格,像素密度达 460 ppi。这款装置展开后宽度将大于高度,外型类似小型 iPad。

为解决折叠荧幕耐用度问题,苹果可能采用液态金属 (liquid metal) 转轴,以降低折痕与结构损耗。

进入 2027 年,苹果产品节奏将进一步改变。

标准款 iPhone 18 传出不再于 9 月发表,而是延至上半年推出,并将首次在印度进行优先生产,象征供应链布局由中国转向多元化。

平价机 iPhone 18e 也将同步于春季亮相,延续“e”系列定位,同样以印度为主要生产基地。

至于第二代 iPhone Air,发表时程传出自 2026 年底延后到 2027 年春季,市场认为此举与首代销售平平有关。新 iPhone Air 可能在背面新增第二颗镜头,但 6.5 吋荧幕与超薄设计将大致维持原有风格。

到了 2027 年秋季,为纪念 iPhone 问世 20 周年,苹果预计将跳过 iPhone 19,直接推出 iPhone 20。

传闻指出,该机将采用四边曲面全荧幕设计,机身全面玻璃化,舍弃外露金属结构,并导入全新机壳架构,象征 iPhone 设计语言的一次重大转折。

整体来看,苹果公司 正朝向“多尺寸、多形态、多价位”的产品策略发展,从入门款、主流款、高阶 Pro、超薄 Air,到全新折叠机与纪念机型。