近年来,在全球显示面板产能持续向中国大陆集中的大背景下,作为核心光学组件的偏光片产业正经历一场深刻的结构性变革。近年来,通过一系列战略并购与产能扩张,中国厂商不仅主导了全球产业格局的重塑,也在终端产品的差异化竞争中发挥着日益关键的作用。

产业格局重构:中国厂商引领全球市场

自2021年杉金光电收购LG化学偏光片业务以来,中国偏光片产业进入快速发展通道。2025年,三利谱成功并购住友化学部分产线,恒美光电在资方昊盛集团支持下完成对三星SDI产线的收购,进一步强化了中国企业在全球范围内的产业主导地位。

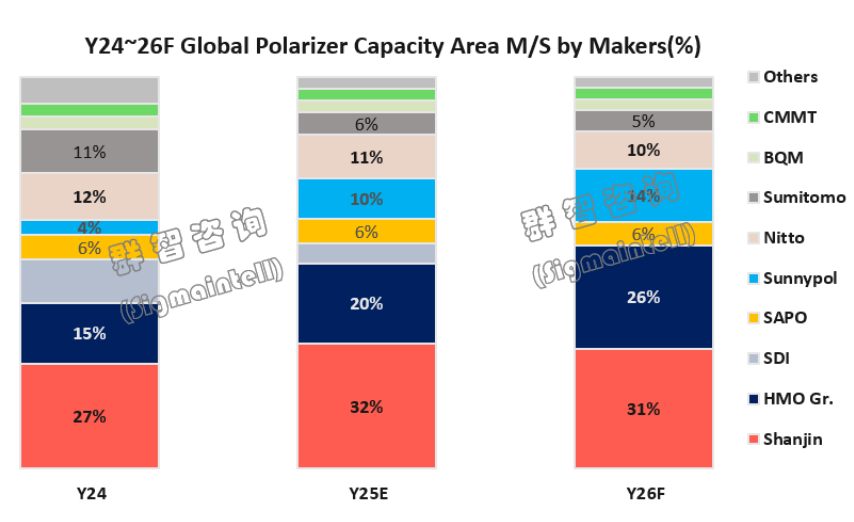

群智咨询数据显示,2025 年全球偏光片市场已形成清晰的竞争梯队:杉金光电以超30%的产能占比稳居全球第一,恒美集团通过收购原SDI产线实现跨越式增长,产能市占率突破 20%并预计2026年升至26%,双巨头格局初步确立;三利谱并购住友部分产线后,市场份额从不足5%跃升至全球第三,形成 “两超一强” 的竞争格局。

Omdia 报告印证了这一趋势。2024 年中国厂商已占据全球偏光片65%的总产能,预计2027年将逼近80%。这一增长既得益于杉金光电、恒美光电、三利谱等头部企业的产能扩张,也离不开政府对供应链本土化的强力扶持。随着2025年全球70%以上的显示面板在中国生产,偏光片产业向中国集中已成为供应链发展的必然趋势。

随着产业集中度提升,面板厂与偏光片供应商的合作关系正呈现明显的“阵营化”特征。群智咨询指出,头部LCD面板厂与偏光片厂商之间已形成“战略合作+联合开发”的深度协同模式,并有望向资本层面深度绑定发展。

京东方已与杉金光电建立战略联盟,2025年杉金光电在其LCD面板用偏光片需求中占比接近50%。双方共同开发的STW高端面板用偏光片,有效提升了京东方高端产品竞争力。随着恒美光电整合完成,预计2026年恒美在京东方供应链中的占比将超过20%,两家头部供应商合计份额将超过七成。

TCL华星则采取更加平衡的供应链策略。在行业并购完成后,恒美光电将成为其第一大LCD偏光片供应商,份额超过40%。公司表示将持续优化供应商结构,增加其他厂商供应,以提升供应链的灵活性和韧性。惠科则坚持以成本为导向的策略,在偏光片供应集中度提升的背景下,将持续强化与三利谱的合作,特别是在导入国产化材料方面进行深度协同,寻求成本最优化解决方案。

技术突破与产能布局:聚焦高端化与全场景覆盖

在规模扩张的同时,中国头部厂商正加大技术研发与高端产能投入,以巩固竞争优势并拓展新的利润增长点。

杉金光电作为全球产能龙头,展现出全面的技术布局。在LCD领域,公司深耕大尺寸与高端化路线,110/115/116英寸超大尺寸TV用偏光片已稳定出货;中小尺寸产品持续向低阻抗、广视角和超薄化迭代。在OLED领域,公司已实现从大尺寸TV到中小尺寸应用的产品覆盖,并逐步向高透过、超低反射、护眼型等新一代产品升级。车载显示方面,公司可提供满足严苛要求的全套解决方案。

产能方面,杉金光电拥有10条全球领先的产线,其中6条超宽幅前端生产线构筑了行业壁垒,2600毫米产线可支持115英寸以上产品生产。贴近客户的RTP生产线模式,也在效率、成本和协同创新上形成了独特优势。

三利谱作为偏光片国产化的重要推动者,坚持核心技术自主可控。公司掌握了从PVA延伸、复合到设备集成等一系列关键技术,并构建了业内最全的产品矩阵。在超薄化方面,其应用于中小尺寸LCD的偏光片有效厚度已降至69微米;OLED领域,3D柔性AMOLED圆偏光片已实现量产出货;大尺寸TV方面,通过UV胶和疏水材偏光片的量产弥补了以往短板。未来,公司将重点布局手机OLED、车载显示和大尺寸电视等领域,同步推进材料国产化与供应链精益化管理。

深纺织凭借深厚的产业积累和独特的产线配置参与竞争。作为国内偏光片产业的先行者,公司率先实现了OLED电视和手机用偏光片的量产。其2500毫米超宽幅生产线在全球范围内也属稀缺资源,为匹配高世代面板线、生产超大尺寸产品提供了有力支撑。为应对市场需求,公司正投资新建一条年产能约1800万平方米的LCD/OLED用偏光片产线,旨在提升高附加值产品供应能力,进一步巩固市场地位。

此外,更多本土企业正加速产能布局与技术突破,为行业注入新动能。纬达光电正加快偏光片三期项目建设,该产线目前已进入量产爬坡阶段。公司聚焦高耐久偏光片产品,其染料系和碘系产品可满足车载等高要求应用场景。随着新能源汽车多屏化、大屏化趋势深入,HUD显示、后排娱乐及天幕显示等新需求将持续释放,为偏光片行业带来可观增量空间。

2025年12月,鸿茂光电高端LCD、OLED偏光片产线正式开工建设。该项目旨在突破OLED等高端偏光片的“卡脖子”技术瓶颈,进一步推动偏光片产品全面实现国产替代,提升产业链自主可控水平。

攻坚上游“隐形墙”:材料国产化提速

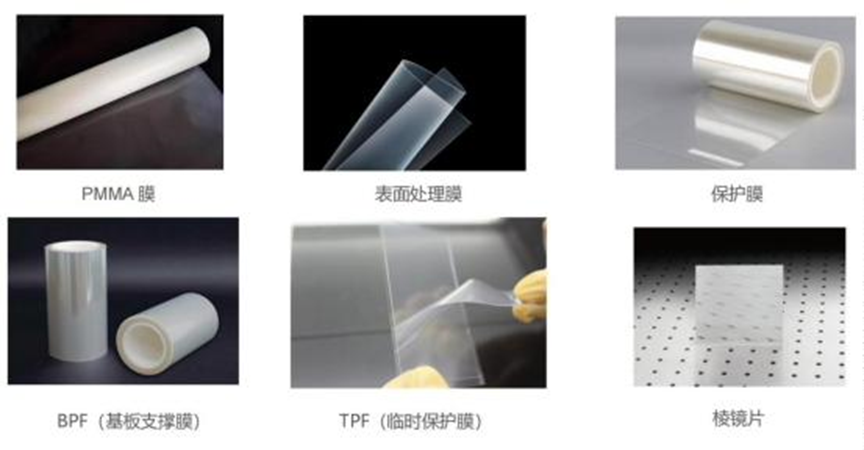

在制造端快速发展的同时,产业链上游的材料环节仍存在挑战。偏光片的核心原材料由“五膜一胶”构成,包括保护膜、表面处理膜、PVA膜、补偿膜、离型膜及PSA压敏胶。目前,这些材料的国产化率普遍低于10%,成为中国偏光片产业实现完全自主的关键瓶颈。

面对这一挑战,国内企业已积极布局。三利谱表示,其大部分原材料已具备国产供应商,供应链安全性得到保障,并强调若外部贸易环境变化,其早期国产化布局将形成竞争优势。深纺织也在离型膜、保护膜等部分材料上实现了国产替代。

重要突破来自昊盛集团,其旗下新美材料以45亿元收购韩国LG化学光学功能膜业务,将全球领先的保护膜、表面处理膜技术与产线引入中国。同时,在合肥新站高新区投资45亿元建设光学功能膜项目,满产后可实现表面处理膜年产能约5000万平方米、保护膜年产能约8000万平方米、PO材料年产能约2000万平方米,有望显著弥补上游关键原材料短板。

天禄科技通过子公司安徽吉光新材料有限公司布局TAC膜业务,项目总投资24亿元,已完成主要设备订购,厂房建设进入尾声,预计2026年上半年设备陆续到位。公司已建立相关实验室,试制膜样品正送往下游偏光片厂检测。

乐凯胶片通过收购乐凯光电材料有限公司进军TAC薄膜市场,已成为国内唯一具备TFT型光学TAC膜批量化生产能力的企业。其TAC膜3#生产线项目已建成并进入试生产,设计产能2400万平方米,产品定位于中端TFT型TAC膜,主要用于笔记本电脑、台式显示器等中小尺寸显示产品。

随着新美材料、天禄科技、乐凯胶片等企业积极入局,加之政府与民间资本协同投入,偏光片原材料国产化正从单点突破走向系统推进。国内偏光片产业的蓬勃发展,特别是高端TAC膜、各类功能保护膜项目的落地与核心材料的国产化突破,为上游精密流延薄膜技术、设备和材料带来了新的机遇与更高要求。

总结:

从产能规模的全球领先,到应用技术的全线突破,再到向上游材料环节的纵深攻坚,中国偏光片产业的发展路径日益清晰。在“双巨头”引领的竞争格局下,技术创新的深度、供应链的韧性以及产业链协同的效能,将成为企业在OLED、车载显示等高附加值领域持续领先的关键。这场从规模驱动转向技术与供应链双轮驱动的深刻变革,正在重塑中国显示材料产业的未来图景。