在全球汽车产业加速迈向智能化、网联化的浪潮中,车载摄像头作为汽车的“眼睛”,其核心部件——CMOS图像传感器(CIS)的重要性日益凸显。曾以安防领域见长的思特威(SmartSens),正以其惊人的研发速度与精准的市场卡位,在车载CIS这一高壁垒赛道中快速崛起,实现从技术突破到市场落地的跨越式发展。

2025年,思特威交出了一份亮眼的成绩单。根据思特威2月26日发布的2025年度业绩快报,报告期内公司实现营业总收入90.31亿元,同比增长51.32%;归属于上市公司股东的净利润10.01亿元,同比增长154.97%,其中汽车电子业务成为增长的核心引擎之一。更值得注意的是,根据潮电智库数据,思特威车载CIS总出货量(包括后装市场)已成功跻身全球前三,增长势头迅猛。

SC860AT——让高端车载视觉“飞入寻常百姓家”

2025年,比亚迪发起的“智驾平权”运动,将原本仅限于高端车型配备的高阶智能驾驶功能推广到各个价位的车型上,从而实现自动驾驶技术的普及。例如从比亚迪将“天神之眼”系统下探至10万元级的海豚车型,到吉利、长安等主流品牌将其作为新一代智驾系统的基石,8MP摄像头已从炫技参数转变为实现高速NOA等高阶功能的标配。这场由“智驾平权”浪潮驱动的普及风暴,为产业链带来了重塑的机遇,也向上游芯片供应商抛出了一个核心命题:如何打造一款既能满足高性能需求,又能契合主流车型成本预期的8MP传感器?

“思特威的车载CIS产品研发,始终围绕着智能驾驶的实际场景需求展开,我们要做的不是单纯的参数堆砌,而是让成像芯片真正成为智能汽车的‘智慧眼睛’,在任何环境下都能实现精准、清晰的视觉感知。”思特威车载事业群总经理邵科在专访中强调。基于这一理念,思特威打造了专属的车载技术平台 CarSens®,并持续迭代升级,最新的CarSens®-XR Gen 2 Plus工艺技术平台,成为公司高阶车载CIS产品的核心支撑。

依托该平台,思特威推出的全新8.3MP高性能车规级CIS产品SC860AT,集中体现了公司在车载成像技术上的多重突破。SC860AT采用Stacked BSI工艺架构与Stack MIM电容工艺,搭载Lofic HDR® 2.0、SFCPixel®等多项专利技术,实现了140dB的超高动态范围,能够在明暗对比强烈的场景中清晰地捕捉前后景细节——无论是夜间对向车辆远光灯的强光干扰,还是地下停车场、隧道等暗光环境,都能为车载摄像头提供高质量影像。“单像素架构设计让SC860AT有效避免了大小像素架构带来的光学串扰、色差问题,在提升感光度的同时显著降低噪声,这是思特威在高分辨率车载CIS领域的重要技术优势。”邵科表示。

除了架构革新,SC860AT搭载的AB-Exposure™双帧曝光控制功能,是针对复杂路况的“聪明”设计。邵科解释道,该功能让传感器能同时输出两帧不同曝光的图像:一帧长曝光用于清晰捕获交通信号灯等LED频闪光源,另一帧自适应曝光则能有效抑制强光过曝和运动拖影。双帧独立配置参数,实现后端不同的功能需求。这使得车辆无论是在逆光、隧道出入口,还是夜间面对对向远光灯时,都能获得清晰、可靠的视觉影像。

性能的全面提升,还需坚实可靠的封装保驾护航。SC860AT采用了iBGA封装,相较于传统CSP封装,具备更优异的热稳定性、电气性能和抗机械应力能力,DPPM失效率更低,能有效降低封装翘曲、焊点疲劳等风险,可稳定通过温度循环、机械冲击、振动等严苛可靠性测试,在全生命周期内具备稳定性能和高产品质量。同时,产品还支持RW与COB封装版本,可为客户提供灵活的配置选择,适配不同车载摄像头的设计需求。此外,SC860AT符合ISO 26262 ASIL-B汽车功能安全与ISO 21434汽车网络安全标准,为高阶智驾提供了必需的安全基石。

可靠性与成本,是高端技术“飞入寻常百姓家”的双翼。除了选择对ADAS而言更稳定可靠的iBGA封装外,思特威更深层的考量在于平衡,通过优化设计、迭代工艺,“在保证性能的同时兼顾成本优势”。这使得SC860AT能够精准锚定10万至30万元这一价格区间的主流车型市场。“SC860AT作为国产高性价比的方案,其性能和成本优势,将助力中高阶L2及L2+方案在中低端车型的普及。”邵科指出。

SC860AT作为思特威2026年的核心车载产品,获得了众多主机厂和Tier1客户的关注,目前已完成送样,将于Q2正式实现量产。“SC860AT基于成熟的工艺平台打造,在具备高性能的同时兼顾了成本优势,能够以稳定、可靠的供应链体系,满足客户对高质量车载CIS产品与高可靠性供货服务的需求。”邵科强调,“同时,SC860AT可搭配我们的3MP车规级产品,覆盖11V、7V等多种高阶智能辅助驾驶应用视觉方案,形成产品组合优势,为客户提供一站式的成像芯片解决方案。”

从环视、座舱到ADAS的全面进击

SC860AT的推出正契合了当前“智驾平权”的行业主旋律——让更高级别的智能驾驶功能从高端车型走向寻常百姓家。而作为思特威进军ADAS前视高端市场的一枚关键棋子,其车载业务的版图远不止于此。

目前,思特威已构建起覆盖1MP~8MP全分辨率的车载CIS产品矩阵,全面适配ADAS前视、周视、后视、360°全景环视、舱内DMS/OMS监控、流媒体后视镜等全场景车载视觉应用。其中,3MP的SC360AT、SC361AT成为中高阶智驾车型的主流选择,5MP的SC533AT满足舱内高精度监控需求,2MP的SC233AT凭借全局快门加内置ISP的优势成为DMS应用的优质方案,而8MP的SC860AT则为高阶ADAS/AD前视感知提供了高分辨率成像支持,可实现200米以上的探测距离,为L2+及以上级别自动驾驶奠定硬件基础。

凭借可靠稳定的产品质量,高效的研发效率和支持,搭配优异的产品性能,思特威车载CIS业务得以实现快速市场落地,实现连续几年高速增长。2023年,思特威车载CIS业务实现营收2.94亿元,同比增长30.45%;2024年进一步增长至5.27亿元,同比大增79.09%,占主营收入的比例达到8.83%;2025年预计将延续大幅增长趋势。在实现收入占比迅速提升的同时,思特威更成功切入比亚迪、吉利、奇瑞、上汽、广汽、零跑、理想等主流国产新能源车企的供应链,成为国内智驾车型车载CIS的核心供应商之一,实现了从“进入供应链”到“批量供货”的关键跨越。“回顾2025年的高速增长势头,比亚迪和吉利两个头部客户使用量的快速上升成为思特威车载CIS的一大增长驱动力,”邵科指出,“另一方面,车载的项目周期长,我们每年都在积累新项目定点,而老项目不断进入量产,成为车载CIS业务得以持续高速增长的另一大动力。”

与此同时,思特威全线车载CIS产品针对不同应用场景进行了深度优化:

环视与座舱是思特威目前的“基本盘”和增长压舱石。在环视市场,邵科预计思特威已经占了国内市场四成以上市场份额;在舱内感知领域,思特威同样实现了精准布局。针对驾驶员监控系统(DMS)和乘员监控系统(OMS),公司分别推出2MP全局快门产品SC233AT和5MP产品SC533AT,前者能快速、清晰捕捉驾驶员的面部表情、眼部活动,精准检测疲劳驾驶和注意力分散;后者可实现乘客检测、儿童遗忘提醒、遗留物体识别等功能,兼顾车载信息娱乐需求。“舱内感知是智能汽车人性化、安全化的重要体现,思特威的舱内产品在满足基础监控需求的同时,不断提升成像精度和识别效率,与算法厂商深度配合,让舱内视觉感知更智能、更可靠。”邵科表示。

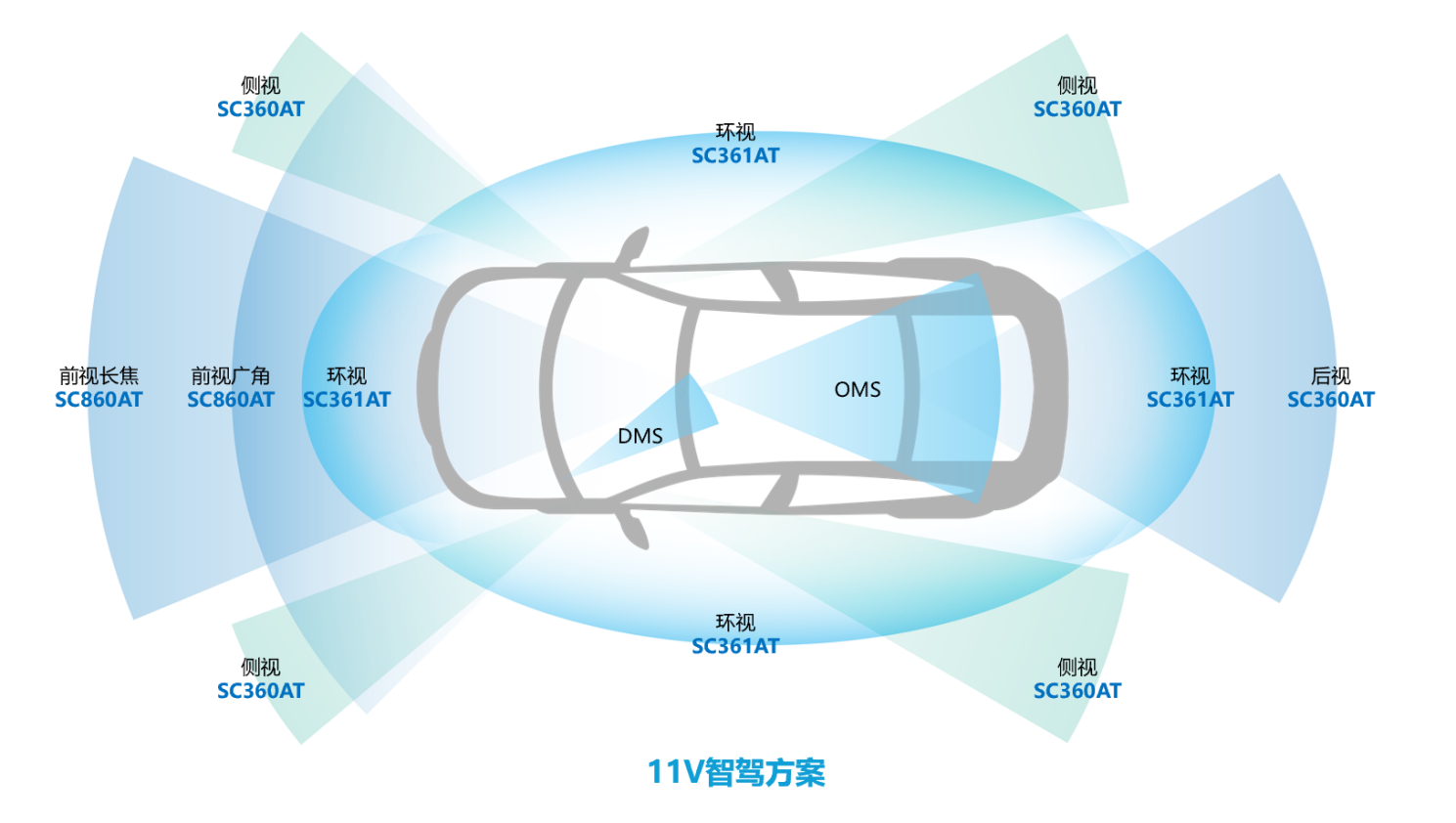

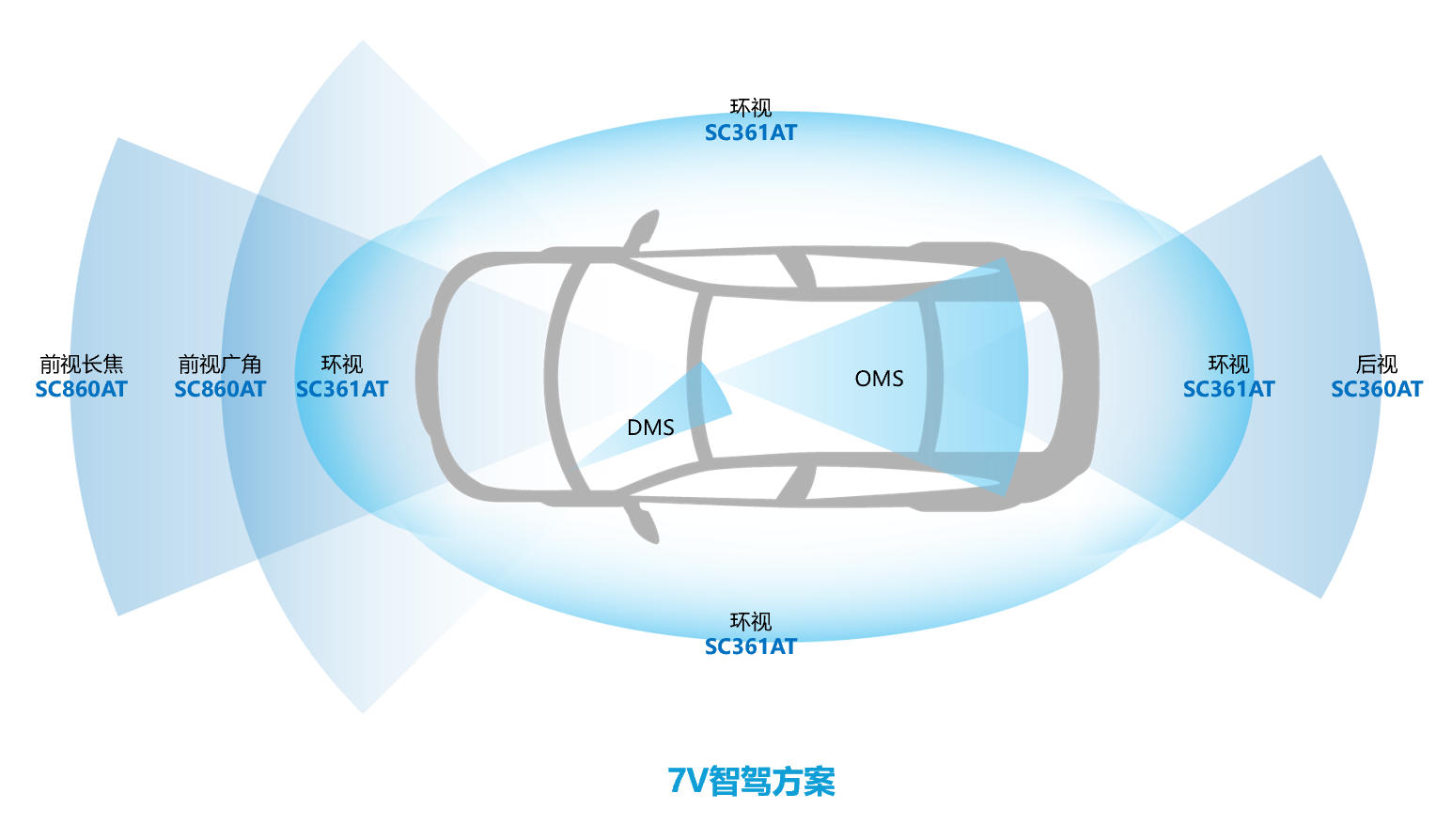

ADAS(高级驾驶辅助系统)则是未来最大的增长空间所在。思特威正从环视、座舱向ADAS的核心感知领域拓展。除了新推出的8MP前视产品,其3MP产品(如SC360AT、SC361AT)也瞄准了周视、后视等ADAS场景,与8MP产品组合,可支持7V、11V等高阶智驾方案。通过全套的单像素+Lofic解决方案(SC860AT+SC360AT+SC361AT),可以给客户提供更好的夜视和LED闪烁抑制(LFS),宽动态性能表现;全套先进架构协同,助力更好的ADAS性能表现。

全分辨率产品矩阵的意义在于满足车企的个性化需求。邵科在访谈中提到,不同车企、不同车型的智驾方案各异:“中高端车型对11V的需求更多,而中低端车型则倾向选择7V方案。”思特威通过灵活的产品组合,能够为不同配置的智能驾驶系统提供全套视觉解决方案,助力客户实现从基础L2到城区领航等高阶功能。

剑指全球前三,迈入规模化增长新阶段

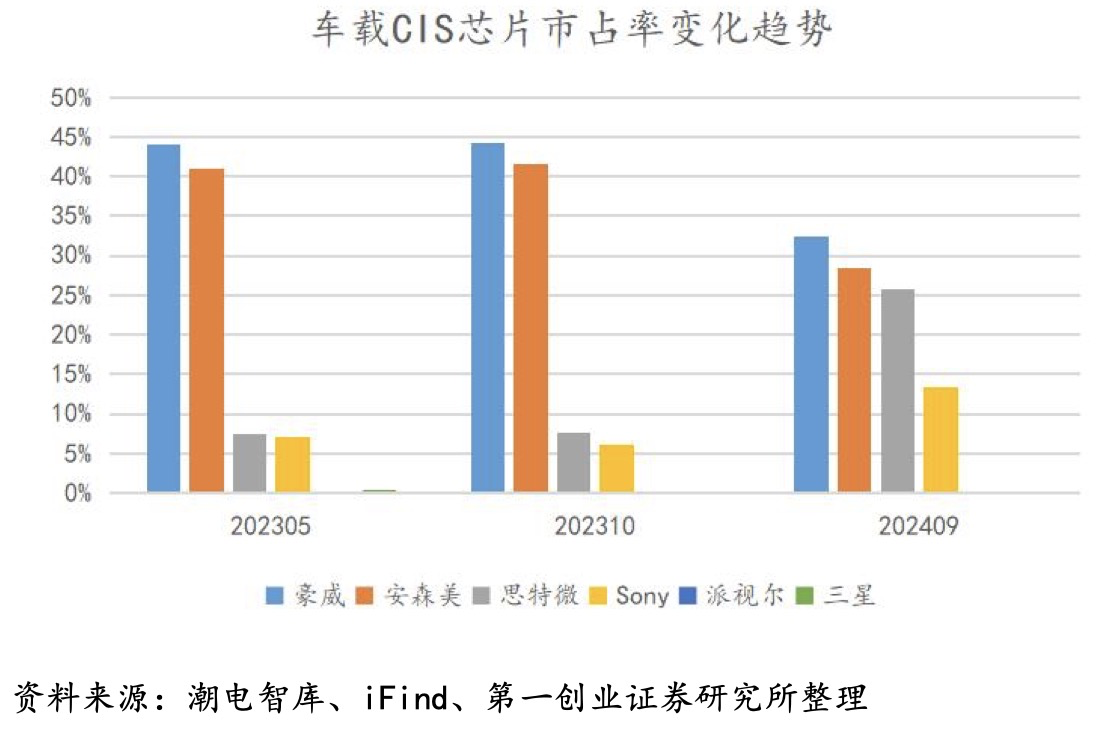

在智能汽车产业发展初期,车载CIS市场长期由海外企业主导,豪威集团与安森美长期占据双寡头地位,索尼紧随其后。思特威的快速崛起,正在搅动这一相对稳固的格局。

潮电智库数据显示,2025年9月车载摄像头芯片出货量TOP6总量为29.18KK,值得注意的是,2020年正式进军汽车电子业务的思特威,至今已经推出超过10款车规级CMOS新品,应用全面覆盖前视、环视以及舱内等多方面,且总出货量(包括前装与后装市场)成功进入了全球前三名,增长势头相当迅猛。

在前装市场,思特威已稳居国内车载CIS市场第二位;在全球范围内,公司与三星并驾齐驱,2025年成功跻身全球前四,正以强劲增长态势直接向索尼发起挑战。对于未来目标,思特威更为明确:“今年我们的目标就是超越索尼。”这一雄心背后有其坚实支撑:思特威凭借其“高效的研发效率”“快速的产品迭代”能力以及可靠的供应链体系,正在持续扩大市场份额。公司业绩为此提供了最有力的注脚——其汽车业务营收已实现“连续三年倍增”,从早期的约2亿元,迅猛增长至2024年的约5亿元,并在2025年实现跨越式增长,展现出极强的成长动能。这一系列动作,预示着全球车载CIS市场的竞争格局正在被重新塑造。

“我们始终坚持与产业链伙伴协同创新,深入理解车企和Tier1的需求,让产品真正融入智能驾驶的系统解决方案中。”邵科强调,“国产新能源车企在智能驾驶的迭代速度上处于全球领先水平,他们对新技术、新产品的接受度更高,也更注重供应链的自主可控,这为思特威这样的国产CIS企业提供了绝佳的发展机遇。我们的核心优势在于,既能提供与国际大厂比肩的高性能产品,又能快速响应客户的定制化需求,实现产品的快速迭代和量产交付。”

随着自动驾驶从L2向L3级跃进,每辆车的摄像头数量从个位数激增至两位数,高分辨率CIS芯片的需求呈现爆发式增长。当前,在智驾技术路线上,激光雷达技术路线多瞄准20万元以上的车型;除了特斯拉,纯视觉技术路线大多定位10万元至15万元的车型,不采用激光雷达,主流的配置是11V3R(11个摄像头+3个毫米波雷达)或者11V5R。公开资料显示,中国每年乘用车销量约3000万辆,其中20万元以下车型占比约八成。这意味着,一旦智能驾驶落地到20万元以下的汽车市场,更多消费者可以体验到高阶智驾,智驾产业链上的公司也将获得新增长动能,车载CIS需求量将快速提升。

Yole数据显示,全球汽车CIS市场的规模将从2023年的23亿美元飙升至2029年的约32亿美元,其间的年复合增长率高达5.7%。增长的背后,不仅仅是芯片数量上的单纯增加,更为重要的是伴随着技术的飞速迭代升级所带来的附加值提升。如今,诸如高动态范围(HDR)、LED 闪烁抑制(LFS)等一系列先进功能被不断集成到CIS芯片之中,技术迭代所产生的巨大压力成为需求持续增长的又一重要推手。

“目前我们的产品主要应用于L2-L2+级智驾车型的周视、环视、舱内等场景,这一市场目前处于快速放量阶段,也是我们实现规模化增长的基础。同时,我们正在积极布局L3-L4级高阶自动驾驶的前视主摄像头、激光雷达配套CIS等高端场景,相关产品已进入客户验证阶段,未来将成为公司车载业务的新增长极。” 邵科透露,在技术研发方面,思特威将继续围绕高阶自动驾驶的需求,打磨高帧率、高动态范围、低功耗的车载 CIS 产品。例如将单帧高动态范围从当前的 120dB 提升至 130dB 甚至 140dB 以上,应对逆光、强光抑制、明暗对比剧烈等复杂场景的感知挑战;同时强化暗光成像能力,并推动与其他感知技术的融合应用,为多传感器融合方案提供更可靠的视觉支撑。此外,公司还将在功耗控制、芯片小型化、智能化等方面持续创新,进一步提升产品的综合竞争力。

在供应链层面,思特威也提前做好了规划。车载芯片的量产交付能力,直接决定了企业能否抓住市场机遇,思特威通过与关键供应链伙伴在工艺协同、产能共建等方面的战略合作,保障了车载CIS产品的产能供应,同时依托成熟的生产管理体系,实现了从研发到量产的高效转化。“车规级产品的认证周期长、量产要求高,我们始终坚持‘以客户为中心’,在保障产品质量的前提下,尽可能提升交付效率,满足车企的量产需求,这是我们赢得客户信任的重要因素。”邵科表示。

在市场拓展方面,思特威将继续深化与国内主流新能源车企的合作,提升在现有客户中的产品渗透率,同时积极拓展海外市场,寻求与国际车企、Tier1供应商的合作机会,让国产车载CIS产品走向全球。“国产芯片企业在车载CIS领域的竞争力正在不断提升,思特威希望以技术和产品为桥梁,推动国产智驾产业链的自主可控升级,同时也能在全球市场中占据一席之地。”邵科说。

结语

随着法规逐步完善与技术成熟,更高级别的自动驾驶将释放对更高性能CIS的巨量需求。当前,800万像素前视摄像头正从高端车型迅速下探至10万—20万元主流市场,这场“智驾平权”运动,正是思特威等国产供应商最大的时代机遇。

作为国产CIS行业的龙头企业,思特威在智慧安防领域已实现全球出货量市占率连续八年第一,这一业务为公司带来了稳定的现金流,成为车载等新业务研发投入的坚实基础。“智慧安防是我们的基本盘,智能手机、车载电子和机器视觉是我们的高增长赛道,思特威已经形成了‘基本盘托底+高增长赛道爆发’的良性发展格局。”邵科表示,这种格局将为公司车载业务的持续发展提供充足的资源支持。

邵科在专访的最后表示:“思特威始终坚持‘以创新成像技术赋能智能世界’的使命,在车载领域,我们将继续以成像之芯筑智驾基石,与产业链伙伴协同创新,共同推动智能汽车产业的发展,让国产成像芯片在智能驾驶的赛道上绽放更大的价值。”在这条坡长雪厚的赛道上,凭借持续的技术创新、高效的研发体系和敏锐的市场洞察,思特威正加速驶向其心中的目的地:不仅是国产替代,更是全球领先。

车载CIS的赛场,好戏才刚刚开始。