1.存储芯片价格飙升导致手机BOM结构调整,入门级产品受冲击最为严重

2.美机构警告:中国主导开源AI威胁美国领先地位

3.预估2026年智能手机平均存储容量年增4.8%

4.2025年印度PC市场出货1590万台,增长12.5%

5.中国在欧洲专利申请量升至第三

6.2025年全球OLED显示器出货量激增92%,华硕领先市场

7.2月中国汽车制造商占据欧洲市场8%份额,是去年同期2倍

1.存储芯片价格飙升导致手机BOM结构调整,入门级产品受冲击最为严重

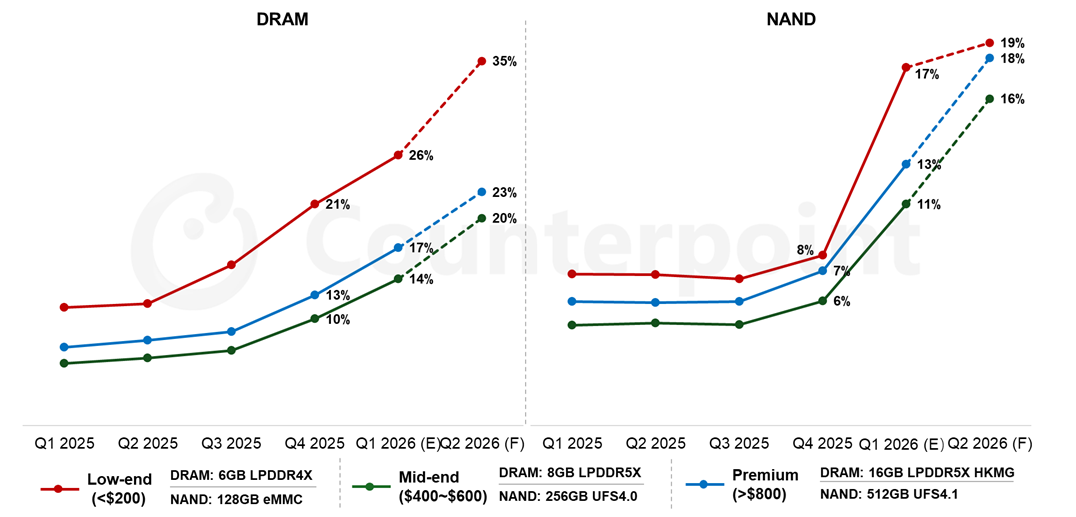

据市场调研机构Counterpoint《存储价格追踪报告》显示,智能手机存储价格正在持续上涨。2026 年第一季度,DRAM的价格环比上涨超过 50%,而NAND价格环比上涨超过 90%。

• 低端(批发价格低于200美元):假设其他部件总成本保持稳定,典型的 6GB LPDDR4X + 128GB eMMC 存储配置,将会推动2026年第一季度该价格段BOM总成本环比增长 25%。存储设备将占总物料清单的 43%之多。

• 中端(批发价格400至600美元):这一细分市场通常会采用多样化的配置方案,以满足不同用户群体的需求。对于常用的 8GB LPDDR5X + 256GB UFS 4.0 存储配置,在 2026 年第一季度,DRAM和NAND的成本占比将分别上升至 14% 和 11%。预计到2026 年第二季度,这一比例将分别攀升至 20% 和 16%。

• 旗舰级(批发价>800美元):旗舰机型将面临来自大容量存储和 2 纳米旗舰 SoC 的双重成本压力。对于配备 16GB LPDDR5X HKMG + 512GB UFS 4.1 的旗舰配置,预计到2026年第二季度,BOM成本将增加 100 至 150 美元。届时,DRAM和NAND将分别占总成本的 23% 和 18%。

报告指出,持续上涨的内存价格正在改变智能手机的物料清单成本结构。入门级产品受到的冲击最为严重,2026年第一季度存储芯片价格的大幅上涨会导致总物料清单(BOM)成本环比增长超过 20%。为了保护利润率,智能手机原始设备制造商正在简化硬件规格和产品组合。

2.美机构警告:中国主导开源AI威胁美国领先地位

美国国会咨询机构表示,中国开源人工智能(AI)的主导地位正在形成一种“自我强化的竞争优势”,使其能够在获取先进AI芯片受限的情况下挑战美国竞争对手。

受成本优势的驱动,包括阿里巴巴、Moonshot(月之暗面)和MiniMax在内的中国公公司的大语言模型,目前在HuggingFace和OpenRouter等平台的全球使用排名中占据主导地位。

报告指出,中国正大力推动AI在各个领域部署,以升级其制造业基础、工厂、物流网络和机器人技术,从而产生真实世界的数据,这些数据反过来又可以用于模型改进。

美中经济与安全审查委员会在一份报告中写道:“这种开放的生态系统使中国能够在计算能力受到严重限制的情况下,实现接近前沿的创新。中国实验室已经缩小了与西方顶级大语言模型之间的性能差距。”

自2022年以来,美国政府对中国实施多轮出口管制,禁止其获取最先进的AI芯片。

与此同时,包括ChatGPT开发商OpenAI和Claude开发商Anthropic在内的美国公司,以及传统科技巨头,已投入数千亿美元以保持在新技术领域的前沿地位。但它们的地位可能受到威胁。

报告指出:“开放模型的普及为AI领域的领先地位开辟了新的道路。”

中国准备利用向具身人工智能的转变

一些估计表明,目前约有80%的美国AI初创公司使用中国的开源AI模型。

DeepSeek去年推出的突破性R1模型迅速超越ChatGPT,成为美国App Store下载量最高的模型。据HuggingFace的数据显示,阿里Qwen系列模型在全球累计下载量也超过Meta的Llama。

报告指出,随着AI的前沿领域从大语言模型转向智能体AI和物理或具身AI,中国或许更有能力利用其海量数据收集优势,推动人形机器人、自动驾驶软件乃至双用途技术的发展。

中国已将具身AI列为未来核心战略产业,许多领先的中国人形机器人公司计划今年IPO。

尽管一些西方研究机构警告称,过度依赖中国开源AI模型存在潜在的安全风险,但许多公司仍然在采用这些模型。

3.预估2026年智能手机平均存储容量年增4.8%

3月23日,根据TrendForce集邦咨询最新存储器产业研究,尽管2026年全球智能手机品牌面临NAND Flash价格高涨压力,但由于原厂制程升级迫使低容量规格淘汰,以及高端品牌旗舰机AI需求等因素驱动,预估全年手机平均存储容量将逆势年增4.8%。

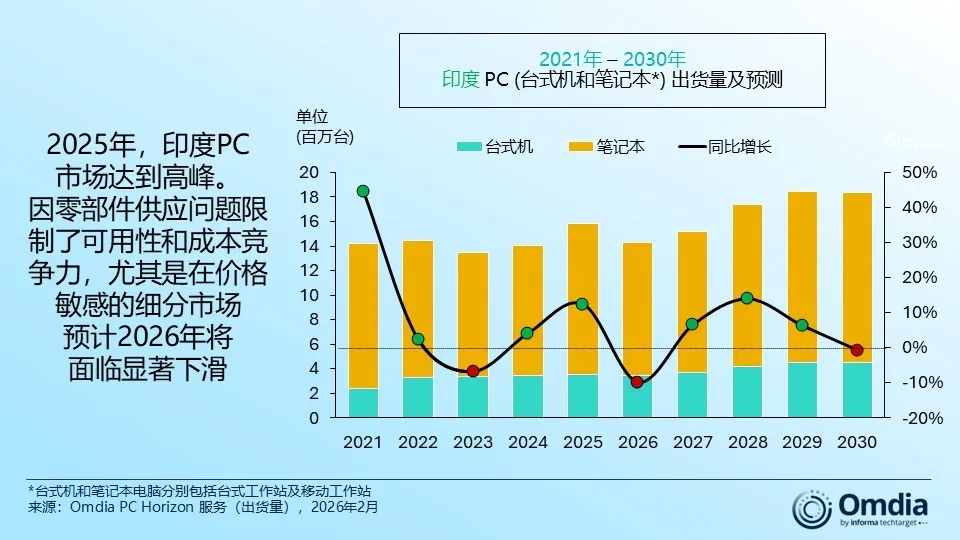

4.2025年印度PC市场出货1590万台,增长12.5%

3月23日,市调机构Omdia在报告中指出,2025年印度PC市场出货达到1590万台,同比增长12.5%,创下历史最高年度出货量。其中,笔记本出货量推动了大部分增长,达到1230万台,同比增长15.2%;台式机出货量增长4%,达到360万台。主要由于政府主导的教育项目延迟,平板市场同比下降18%,出货量为490万台。然而,若剔除教育需求量,平板市场同比增长12.8%,显示出强劲的消费者需求。

Omdia高级分析师Ashweej Aithal表示: “随着供应端压力和零部件成本上升开始影响设备的可负担性,2026年的市场前景仍然谨慎。存储芯片价格上涨影响尤为显著,但处理器和GPU成本也预计将上升,这将限制PC出货量至1430万台,同比下降9.8%,市场在创纪录出货后回归正常水平。受延期教育采购项目执行的推动,平板市场预计增长2.1%,达到500万台。”

Omdia数据显示,2025年第四季度,印度PC市场(不含平板)同比增长17%,出货量达到400万台,主要受到笔记本需求强劲的推动。笔记本出货量达到320万台,同比增长22%,受益于节日需求、强劲的线上促销以及零售和电商渠道的年终库存推动。得益于企业和机构稳定的采购,台式机出货量增长2%,达到87. 1万台。因消费者需求和促销抵消了教育部署疲软的影响,平板市场在本季度也实现温和增长,出货量达到110万台,同比增长3%。

5.中国在欧洲专利申请量升至第三

欧洲专利局24日发布的2025年技术看板报告(此前称专利指数报告)显示,2025年该机构收到来自中国的22031项专利申请,同比增长9.7%;来自中国的专利申请数量排名首次升至第三,在前十大专利申请国中增速最快。

整体来看,欧洲专利局2025年共收到来自全球的专利申请201974项,同比增长1.4%,达到历史新高。专利申请数量排名前五的国家依次是美国、德国、中国、日本和韩国。

报告显示,来自中国的专利申请占欧洲专利局2025年收到申请总量的10.9%,其中,数字通信是中国申请专利最多的领域。此外,交通运输和半导体是中国申请专利增速最快的领域,同比增长均超过30%。

从企业排名看,2025年向欧洲专利局提交专利申请的所有企业中,中国华为排名第二,共申请4744项专利。中国宁德时代凭借1305项专利申请排名第十,这也是首次有两家中国企业进入排名前十。韩国三星排名第一,韩国LG、美国高通分列三四位。除华为与宁德时代外,还有4家中国企业进入前50名,分别是小米、中兴、OPPO和腾讯。

从技术领域看,2025年欧洲专利局收到专利申请最多的领域是计算机技术,共17844项,同比增长6.1%,报告认为人工智能的快速发展是推动该领域专利增长的主要动力。数字通信领域的专利申请数量增幅最大,同比增长11.4%,达到17802项。

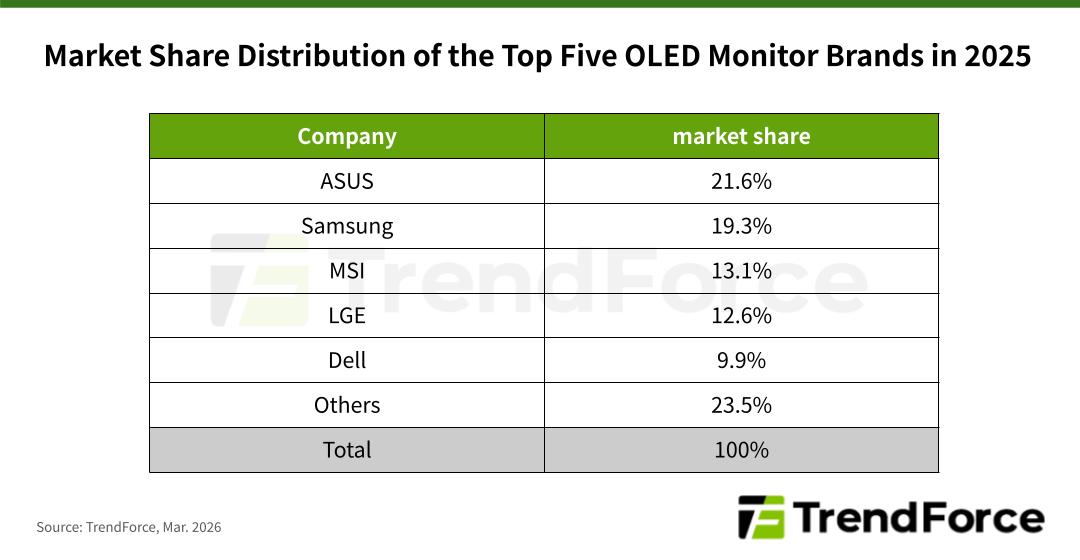

6.2025年全球OLED显示器出货量激增92%,华硕领先市场

TrendForce的最新数据显示,2025年全球OLED显示器出货量达到273.5万台,同比增长92%。这一显著增长主要得益于各品牌在第四季度的大力推广。此外,27英寸240Hz QHD型号凭借其卓越的性价比广受欢迎,出货量也大幅提升。新款280Hz型号的推出进一步推动了市场增长。

从品牌出货量来看,华硕在第三季度超越三星后,继续保持领先地位,荣登季度榜首。凭借成功的品牌影响力转化为实实在在的出货量增长,华硕以21.6%的市场份额稳居市场领导地位。

位居第二的三星占据了19.3%的市场份额,这主要得益于新款27英寸180Hz机型的强劲出货量,以及针对49英寸和27英寸UHD产品的积极年末促销活动。

近年来,微星科技(MSI)积极拓展OLED游戏显示器市场,2025年以13.1%的市场份额位居全球第三。

LG电子(LGE)以12.6%的市场份额位列第四,其UltraGear系列产品以卓越的产品质量广受认可。值得注意的是,LGE在39英寸和45英寸OLED显示器领域几乎占据垄断地位,为其整体销售业绩提供了稳定的基础。

戴尔以9.9%的市场份额位列第五,主要通过其Alienware游戏品牌进军OLED显示器市场。

展望2026年,TrendForce表示,随着品牌不断推出新产品和营销策略取得进一步成效,预计总出货量将同比增长51%。

7.2月中国汽车制造商占据欧洲市场8%份额,是去年同期2倍

今年2月,中国汽车制造商在欧洲市场重拾增长势头,在年初短暂的销售放缓之后,对西方传统汽车制造商施加了更大的压力。

据市场研究公司Dataforce的数据显示,以比亚迪和零跑的品牌上月占据了欧洲混合动力汽车注册市场的16%,较1月份上升了1%。它们在纯电动汽车市场的份额也上升了2%,达到14%。

这一增长建立在2025年创纪录的销量基础上,当时欧萌达5和捷酷7等车型在欧洲市场更为普及。中国汽车制造商正在扩大经销商网络并提供大幅折扣,以吸引注重成本的消费者。Dataforce的数据显示,2月份中国汽车制造商占据了欧洲市场8%的份额,几乎是去年同期4.2%的两倍。

对电动汽车和插电式混合动力汽车日益增长的需求,正契合中国制造商的优势,他们利用自身的规模优势、快速的研发周期和更低的制造成本。在国内激烈的价格竞争中,他们正积极拓展欧洲市场,而欧盟的关税也并未阻碍他们的发展步伐。

伯恩斯坦分析师认为,与中东冲突和霍尔木兹海峡关闭相关的油价飙升,可能会加速电动汽车的普及,并提振对混合动力汽车的需求,从而为中国品牌带来更大的发展动力。

他们也在加大对本地生产的投资。奇瑞已开始在巴塞罗那组装汽车,而比亚迪正在匈牙利扩建工厂。在成本较低的地区生产或许能让它们在价格上胜过大众汽车集团和Stellantis等竞争对手,后者主要在德国和法国等成本更高的生产中心生产。