3月27日晚间,锴威特(688693.SH)发布重大资产重组公告,宣布拟通过发行股份及支付现金相结合的方式,收购晶艺半导体有限公司100%股份,并同步募集配套资金,这一重大资产重组引发半导体行业广泛关注。

锴威特表示,通过本次交易,公司在功率半导体的产品布局将进一步完善,可与晶艺半导体共同构建应用场景更完善、技术规格更全面的综合功率半导体解决方案。交易完成后,双方研发资源还将实现互补协同,实现功率器件和驱动IC联合优化。作为高可靠功率器件领域的国产厂商,锴威特此次出手收购国家级专精特新“小巨人”企业晶艺半导体,能否抓住功率半导体国产替代机遇,助力自身跳出发展瓶颈、跻身行业前列?

并购潮下的整合突围,国产功率器件再落子

当前,全球半导体产业进入周期性调整与结构性升级并行的阶段,功率半导体作为新能源、智能家电、通信、工业控制等领域的核心器件,成为国产替代的重点赛道。另一方面,国内政策持续加码支持半导体产业发展,“并购六条”出台后,硬科技领域并购重组迎来高潮,2025年国内半导体并购数量创下历史新高,但行业并购失败率也同步攀升。

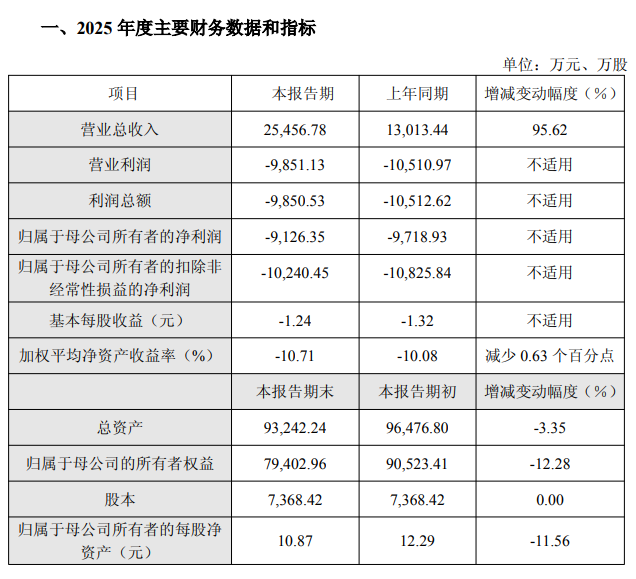

锴威特自2015年成立以来,专注于高可靠功率器件和功率IC的研发、生产与销售,产品覆盖Si基及SiC功率器件、智能功率IC等品类,立足工业、通信等高端高可靠领域,凭借产品可靠性优势积累了一定市场份额,但近年来业绩面临持续压力。财报数据显示,2024年锴威特净利润亏损9721.68万元;2025年实现归属于母公司所有者的净利润为-9126万元,较上年同期减少亏损592.58万元。锴威特提出,受投入增加、产品结构持续调整以及行业市场竞争加剧等多重因素叠加影响,公司当期业绩仍处于亏损状态。

而成立于2019年的晶艺半导体,凭借着先进的技术工艺和完善的市场布局,迅速跻身国产功率半导体新锐阵营,成为行业内极具整合价值的优质标的。当前,晶艺半导体采用Fabless经营模式,主要专注于电机驱动与电源管理两大类功率产品,产品广泛应用于高端消费电子、家电、智能电表、光模块、固态硬盘(SSD)、安防、通讯、服务器等市场领域。其凭借国家级专精特新“小巨人”实力加持,在技术、客户、业绩等方面均具备突出优势。

客户与市场层面,晶艺半导体产品广泛应用于高端消费电子、家电、智能电表、光模块、服务器等多个领域。值得注意的是,晶艺半导体作为锴威特的主要客户之一,双方已建立稳定战略合作关系,锴威特的功率器件销售给晶艺半导体后,后者将其与自研控制芯片合封成为智能功率模块(IPM)产品,成功实现量产,该协同模式已得到市场验证。

业绩层面,截至2025年12月31日,晶艺半导体的总资产为7.84亿元。2024年、2025年,晶艺半导体的营业收入分别为4.01亿元、5.15亿元,净利润分别为4691.86万元、-2771.76万元。

“1+1>2”,产品、技术、市场三重赋能

公告显示,锴威特拟以发行股份及支付现金的方式收购晶艺半导体100%的股权,其中发行股份的价格为32.49元/股,不低于定价基准日前120个交易日锴威特股票交易均价的80%。锴威特拟发行股份收购资产的价格,相较其截至3月13日收盘价45.75元/股,折价率达28.98%。当前,晶艺半导体100%股权的审计、评估工作尚未完成,其预估值及交易价格尚未确定。

锴威特与晶艺半导体同为功率半导体设计公司,业务高度互补,此次收购完成后,双方有望在产品、技术、客户三大维度实现深度协同,打破各自发展瓶颈,形成“1+1>2”的双赢格局,这也是此次交易的核心价值所在。

锴威特现有超过 80人的专业研发团队,在硅基及碳化硅基功率器件研发、隔离拓扑电源管理控制、智能开关控制芯片等领域具有深厚积累,核心技术涵盖高压 MOSFET 少子寿命控制、短沟道 SiC MOSFET 沟道控制等国际先进技术;晶艺半导体则拥有超过 70 人的专业研发团队,具备资深模拟芯片设计、BCD工艺开发与先进封装专家团队,在 SiP 集成封装、定制化磁器件设计、电机驱动控制、各类型拓扑结构电源管理控制等领域积累深厚。

产品布局协同方面,锴威特专注于高可靠的功率器件和面向高可靠领域应用的功率IC的研发,这包含硅基 MOSFET 和第三代 SiC 化合物功率器件,以及大功率驱动和隔离拓扑的 PWM 控制 IC;晶艺半导体擅长定制化功率 IC、功率模块IPM及SiP 封装产品开发、低压电机驱动和非隔离拓扑电源管理 IC 开发。收购完成后,锴威特有望完善产品矩阵,实现从“高可靠领域”到“全电子领域”的覆盖,形成功率器件与功率IC双轮驱动的更完善布局,可共同构建应用场景更完善、技术规格更全面的综合功率半导体解决方案。

技术研发协同方面,锴威特擅长功率器件研发,晶艺半导体在驱动与控制芯片领域具备深厚积累,双方研发资源互补性极强。后续,双方可实现研发团队的整合,推进功率器件和驱动IC的联合优化,进一步突破高端功率芯片的技术瓶颈,强化双方在国产替代中的核心竞争力。此外,双方持续的研发投入将形成合力,加速技术迭代速度,应对行业快速发展带来的技术挑战。

客户与渠道协同方面,双方的客户资源亦可实现即时共享。一方面,锴威特可借助晶艺半导体成熟的渠道,快速切入美的、格力、小米等家电头部客户供应链,拓展民用市场份额;另一方面,晶艺半导体可依托锴威特的资源,进一步拓展通信、服务器领域的标杆客户。这种客户资源的互补,将帮助双方拓宽市场边界,提升整体市场渗透率,增强抗风险能力。

潜在风险不容忽视,估值博弈与整合挑战

尽管此次收购具备显著的协同价值,但在当前半导体行业并购环境下,交易仍面临多重潜在风险,需重点关注。

首先是估值与业绩承诺风险。当前半导体行业一二级市场估值分歧凸显,买卖双方围绕估值对价的博弈难度较大,若估值过高,将增加财务压力;同时,晶艺2025年出现账面亏损,尽管剔除股份支付后盈利良好,但未来业绩能否持续增长仍存在不确定性。

其次是整合风险。并购后的企业整合是决定交易成败的关键,双方在企业文化、管理模式、研发体系、销售渠道等方面存在差异,若整合不当,可能导致核心研发人员、市场人员流失,影响产品研发进度和市场拓展效果。尤其是晶艺半导体拥有完善的员工持股体系,如何平衡核心团队的利益,保持团队稳定性,将成为锴威特并购后的重要挑战。

此外,行业竞争与政策风险也不容忽视。功率半导体领域国产替代进程加快,市场竞争日趋激烈,双方整合后若无法快速形成核心竞争力,可能面临市场份额被挤压的风险;同时,半导体行业受政策影响较大,若未来产业政策出现调整,或国际贸易环境发生变化,将对双方的业务发展产生不利影响。

当前,国内功率半导体中高端市场仍被英飞凌、安森美等国际巨头垄断,国产厂商多集中在中低端领域,核心技术与高端产品存在差距。锴威特与晶艺半导体整合后,凭借完善的产品矩阵、深厚的技术积累和优质的客户资源,有望在电机驱动、电源管理、SiC器件等领域实现突破,打破国际巨头的垄断,提升国产功率半导体的市场占有率,助力核心芯片国产化目标的实现。

总体而言,此次交易是国内功率半导体行业理性整合的缩影。2025年以来,半导体行业并购从“盲目跨界”转向“产业协同”,头部企业通过并购整合优质资源,实现规模扩张与技术升级,行业集中度逐步提升。锴威特的收购有望进一步推动功率半导体行业的整合进程,引导更多企业聚焦核心业务,通过协同发展提升行业整体竞争力,应对国际市场的竞争挑战。此次收购若能顺利落地,或将推动锴威特实现从单一器件供应商向综合解决方案提供商的转型,跻身国内功率半导体第一梯队。