2025年对于优迅股份而言,绝不只是一个普通的财务年度。这一年,公司成功登陆科创板,完成了从非上市公众公司到科创板上市公司的身份跨越,同时作为国家级制造业单项冠军企业的行业地位进一步巩固,更在光通信产业高景气度与AI算力浪潮的双重驱动下,实现了业绩的稳健增长与战略格局的全面升级。透过这份年报,我们看到了一家中国芯片设计企业如何在巩固传统优势的同时,勇敢地向高端市场与新兴赛道发起冲击。

而这一切战略布局的成效,最终都汇聚到了公司2025年的财务数据之中。

业绩稳健增长,经营质量显著提升

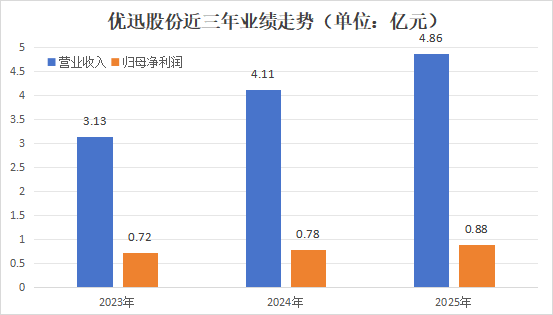

从财务数据来看,优迅股份2025年交出了一份扎实的成绩单。公司全年实现营业收入4.86亿元,同比增长18.41%;归母净利润8812.61万元,同比增长13.18%。更为亮眼的是经营活动产生的现金流量净额达到1.47亿元,同比暴增36倍有余。这一数据的背后,不仅仅是营业收入增长带来的销售收款增加,更反映出公司在供应链管理与运营效率上的深刻改善。上年同期为支持业务扩张而进行的战略性采购曾大幅拉高现金支出,而2025年公司显然在规模扩张与现金管理之间找到了更好的平衡点。

截至2025年末,公司总资产达到18.71亿元,同比增长128.82%,归母净资产达到17.66亿元,同比增长143.53%。资产规模的跨越式增长主要得益于IPO募集资金到位,但与此同时,本年度经营成果形成的利润积累也在为公司的资本实力持续添砖加瓦。值得注意的是,基本每股收益为1.47元,同比减少约21%,这并非盈利能力下滑,而是上市后加权平均股数增加带来的稀释效应。

三大业务赛道协同发力,高端突破打开成长空间

如果说财务数据是公司经营成果的集中体现,那么这些数字背后的业务逻辑,才是优迅股份真正的价值所在。

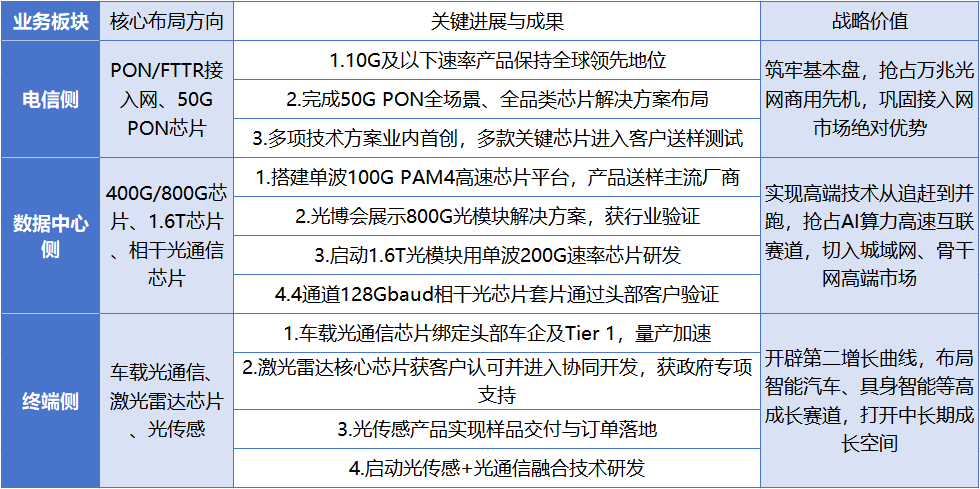

优迅股份的业务布局清晰而富有层次感:电信侧筑牢基本盘,数据中心侧攻坚高成长,终端侧布局未来。三大赛道在2025年均取得了实质性进展。

在电信侧,公司持续深耕PON与FTTR市场。国内运营商稳步推进千兆宽带升级与FTTR规模化部署,为公司的接入网产品带来了持续稳定的需求。10G及以下速率产品继续保持全球领先地位,而公司更前瞻性地将50G PON确立为核心攻坚方向。目前,涵盖对称与非对称模式、OLT局端与ONU用户端的全场景芯片解决方案已完成布局,多项技术方案为业内首创,多款关键芯片已进入客户送样测试阶段。这意味着当万兆光网规模商用的窗口真正打开时,优迅股份已经做好了充分准备。

在数据中心侧,公司实现了从追赶到并跑的重大跨越。人工智能的爆发式增长带来了高速光互联的迫切需求,优迅股份抓住了这一历史性机遇。单波100G PAM4高速芯片研发与测试技术平台的成功搭建,标志着公司具备了400G/800G光模块核心电芯片的设计能力。相关芯片已向主流模块厂商送样,并在2025年光博会上进行了800G解决方案的现场演示。更令人期待的是,公司已启动面向1.6T光模块的单波200G速率芯片研发,跨阻放大器、VCSEL激光器驱动器、用于LPO/NPO的MZ调制器驱动器等核心产品均在布局之中。与此同时,4通道128Gbaud相干光通信电芯片套片通过头部客户送样验证,为公司打开了城域网、骨干网及数据中心互联等高端市场的大门。

在终端侧,公司成功开辟了第二增长曲线。车载光通信芯片已绑定国内头部车企及Tier 1供应商,量产导入进程全面加速。激光雷达核心芯片获得行业重点客户认可,并进入协同开发阶段,相关项目还获得了地方政府产业集群专项支持。光传感领域的产品已实现样品交付并获得订单,公司甚至已经开始启动面向具身智能等未来场景的光传感与光通信融合技术研发。这些布局虽然短期内对业绩贡献有限,但为中长期的持续增长埋下了重要的伏笔。

技术底蕴深厚,研发体系化推进

三大赛道的突破并非凭空而来,它们共同依托于同一个根基——公司深厚的技术积累与体系化的研发能力。

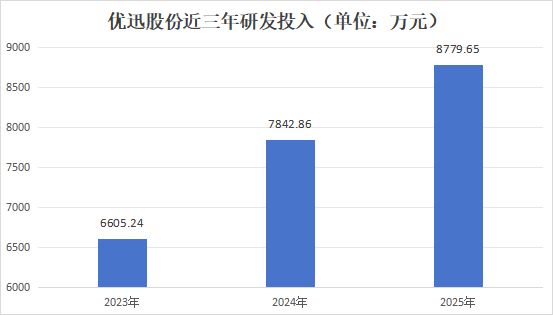

优迅股份的核心竞争力根植于其长期的技术积累与体系化的研发能力。2025年,公司研发费用达到8779.65万元,同比增长11.94%。这一数字不仅占据了营业收入的重要比重,更在绝对值上创下了公司历史新高。

持续的研发投入为公司积累了深厚的技术储备,截至2025年末,公司已拥有授权专利114项,其中发明专利83项,集成电路布图设计35项,软件著作权8项。这些数字背后,是公司“量产一代、研发一代、储备一代”研发策略的有效执行。

在具体的研发方向上,公司在高速率高性能信号处理技术、突发模式信号处理技术、数模混合及智能控制处理技术、硅光组件技术等七大核心技术集群上形成了完整的自主知识产权体系。尤其在单波100G及以上速率领域,公司攻克了高带宽、低噪声、宽动态跨阻放大等关键技术,为400G/800G乃至1.6T产品的研发奠定了坚实基础。

从研发的组织架构来看,公司设立了研发中心和工程技术中心两大核心机构,前者负责新产品的设计、仿真与评审,后者专注于测试方案设计、验证与检验规范的建立。这种分工协作的研发体系,保障了从立项到量产的全流程高效推进。与此同时,公司独立或牵头承担了多项国家级重大科研攻关项目,涵盖科技部“863计划”、国家国际科技合作专项、工信部工业强基项目、国家科技重点研发计划等,这种参与国家级项目的能力本身就是技术实力的有力背书。

值得注意的是,公司采用的是Fabless运营模式,聚焦芯片设计与销售核心环节,晶圆代工与封装测试全部委外完成。这种轻资产模式使公司能够将资源高度集中于设计创新,但同时也对供应链管理提出了更高要求。公司在报告期内实施了明确的双工艺平台与供应商多元化策略,积极拓展境内晶圆供应渠道,封测环节已全部实现本土化,有效保障了供应链的安全与弹性。正是这种技术上的深度与运营上的灵活性,让优迅股份在面对外部环境变化时能够从容应对。

行业东风强劲,国产替代正当时

当然,公司的成长离不开其所处的行业土壤。站在更广阔的产业视角来看,光通信电芯片行业正在经历一场前所未有的变革。

从行业维度看,光通信电芯片正处在一个前所未有的黄金发展期。固网接入领域,千兆宽带已成为主流,万兆光网试点已在超过15个省市展开,50G PON预计2027年将实现规模部署。数据中心领域,AI算力需求驱动800G/1.6T光模块进入商用快车道,LightCounting分析认为,2025年全球800G光模块出货量达1800万至2000万只,2026年还将再翻一倍。相干光传输技术正加速下沉至城域接入网,硅光技术市场份额持续提升。

更关键的是,供应链自主可控已成为国家战略。我国虽然是全球最大的光器件、光模块生产基地,2025年全球光模块厂商十强中中国企业占据七席,但光通信电芯片长期属于产业链薄弱环节,25Gbps以上速率产品的自给率极低。优迅股份作为国内少数可提供全场景、全系列电芯片解决方案的企业,正站在国产替代的时代风口上。

结语:从“隐形冠军”到“全球领军”

回望2025年,优迅股份在资本市场、经营业绩、技术研发、市场开拓等多个维度实现了突破。公司不仅巩固了在光通信核心芯片领域的全球性领军地位,更成功构建了面向智能时代的技术与市场新格局。

优迅股份将继续坚持“技术创新”与“市场洞察”双轮驱动,在巩固现有业务优势的同时,推动高附加值产品的落地创新,深化品牌建设与市场影响力。从“隐形冠军”到“全球领军”,从光通信电芯片到光通信、光传感综合解决方案提供商,优迅股份正在这条道路上坚定前行。

优越创芯,迅达天下。这家来自厦门的芯片设计企业,正在用自己的方式书写中国光通信电芯片产业的新篇章。