2025年,在全球半导体产业链深度重构与平板显示技术持续升级的双重驱动下,中国掩膜版行业迎来关键转折点。作为连接芯片设计与制造的核心“底片”,掩膜版(光罩)的国产化进程正以前所未有的速度推进。

随着A股主要掩膜版上市公司陆续披露2025年年度报告,一幅“冰火两重天”的行业图景徐徐展开。路维光电与清溢光电凭借技术与产能卡位,交出“双增长”答卷;而龙图光罩与冠石科技则因策略性调整与新产线爬坡,短期业绩承压。总体来看,国产替代已从“低价替代”迈入“高端攻坚”与“资本耐力赛”的新阶段。

业绩分化:高景气赛道下的赢家与挑战者

从已披露的数据来看,四家主要掩膜版上市公司在2025年的表现呈现出显著的盈利分化。

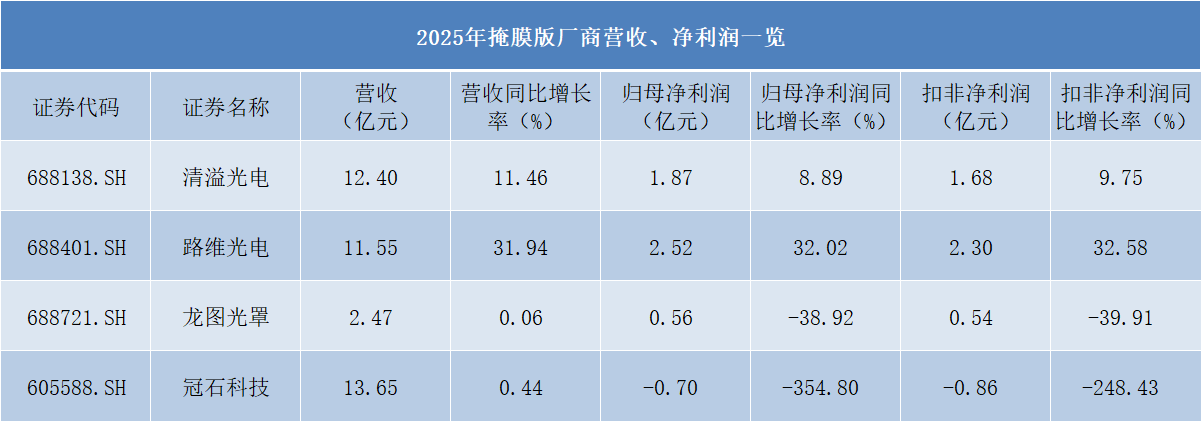

路维光电以强劲的增长势头领跑行业。财报显示,公司实现营业收入11.55亿元,同比增长31.94%;归母净利润达2.52亿元,同比增长32.02%。纵观四家企业,路维光电在利润增速与绝对额上均占据优势,规模效应释放与产品结构持续优化是主因。特别值得注意的是,其中报提及的半导体掩膜版业务中的IC制造掩膜版表现亮眼,公司已实现90nm及以上成套掩膜版客户端验证通过并供货,40nm和28nm单片掩膜版亦已获客户验证通过。

清溢光电同样交出了一份稳健增长的成绩单。 2025年公司实现营业收入12.40亿元,同比增长11.46%;归母净利润1.87亿元,同比增长8.89%。其核心增长点在于子公司合肥清溢的产能持续放量,带动AMOLED/LTPS等高阶平板显示掩膜版收入大幅增长42.75%至5.16亿元。从资产结构看,公司期末总资产增长43.24%,归母权益增长87.34%,为后续高端产能释放储备了充足“弹药”。

相比之下,龙图光罩与冠石科技则面临阶段性挑战。

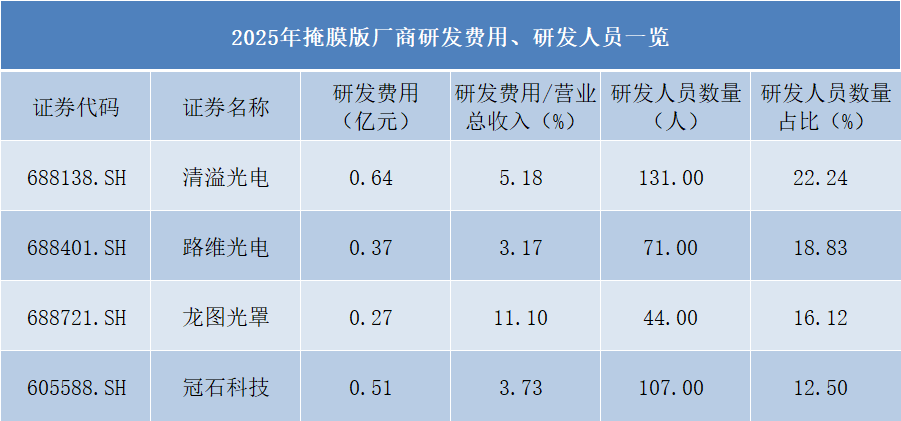

龙图光罩2025年实现营收2.47亿元(同比微增0.06%),但归母净利润下滑38.92%至0.56亿元。业绩下滑的原因非常典型:一是深圳工厂所处的130nm及以上成熟制程竞争加剧,公司策略性降价保份额;二是珠海新工厂尚处产能爬坡期,折旧成本高企,半年即亏损1990万元。但耐人寻味的是,该公司研发费用占营收比重高达11.10%,位列四家第一,呈现出典型的“以短期利润换长期技术壁垒”特征。

冠石科技则因战略转型期投入,归母净利润出现0.70亿元亏损。但其光掩膜版业务已实现实质性突破——55nm产品交付验证及40nm生产线成功通线,28nm相关生产设备也已全部提前交付,目前该业务已累计实现1756万元营收,属于典型的“黎明前的黑暗”。

技术突围:高研发强度决定高端制程座次

2025年,掩膜版行业的竞争焦点已彻底转向技术壁垒更高的先进制程。从2025年财报数据来看,研发强度(研发费用/营收)是区分企业战略路径的关键指标。

龙图光罩以11.10%的研发强度遥遥领先,虽然绝对研发费用仅0.27亿元,但全部集中在44人的精英团队,主攻90nm量产及65nm送样验证。

清溢光电则以0.64亿元的绝对研发投入额居首,拥有131人的庞大研发团队(占比22.24%),重点布局8.6代OLED及130nm–40nm PSM工艺。

路维光电与冠石科技研发强度分别为3.17%和3.73%,前者侧重扩大高世代平板显示产能,后者则聚焦28nm以下设备引入。

在平板显示掩膜版领域,高世代AMOLED是必争之地。清溢光电已实现8.6代OLED用掩膜版、6代中高精度AMOLED的规模化量产;路维光电则同步推进厦门20亿投资项目,并已实现多个尺寸平板显示PSM量产。

在半导体掩膜版领域,制程节点的跨越速度惊人。路芯半导体项目一期已实现40nm和28nm单片掩膜版客户端验证通过并供货;清溢光电已启动28nm节点工艺开发规划;龙图光罩65nm掩膜版产品开始送样验证,40~28nm产品已启动规划;冠石科技则以“28nm设备全部提前交付”展现出追赶者的决心。

产能与运营:短期阵痛与长期红利的博弈

2025年,产能扩张是行业主旋律,但也直接导致了业绩分化。新工厂投产初期的折旧压力,成为影响当期利润的关键变量。

龙图光罩的珠海工厂自2025年二季度投产以来,实现2729万元收入,但净利润为-1990万元,直接拖累集团整体表现。然而,该工厂已顺利通过华虹宏力、意法半导体等多家重点客户审厂认证,130~65nm节点产品送样验证加速推进,短期亏损可视作换取未来高端市场份额的必要投资。

清溢光电的佛山新工厂于2025年末进入试生产阶段,计划2026年实现PSM技术掩膜版量产。

路维光电的可转债募投项目及路芯项目部分产线已进入产能爬坡,厦门项目已于2025年7月奠基,预计2026年设备陆续投产。

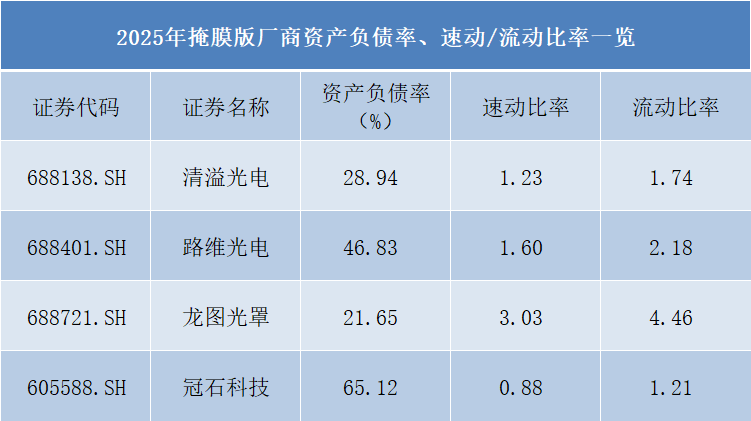

值得注意的是,在营运能力方面,四家企业展现了截然不同的风格。数据显示,龙图光罩存货周转天数仅为31.14天,远低于清溢光电的92.49天和路维光电的101.52天,体现出其极为高效的运营效率。而冠石科技资产负债率高达65.12%,速动比率仅0.88,需重点关注其在高强度资本开支周期中的现金流管理。

国产替代进入“深水区”:从供应安全到技术引领

回顾2025年,掩膜版行业的国产替代已不再围绕“低价”,而是真正进入“好用”与“高端引领”的深水区。

在下游应用层面,清溢光电的AMOLED/LTPS掩膜版已广泛应用于平板电脑、手机、智能驾驶等终端产品,年收入突破5亿元,表明国产高端掩膜版已获得主流市场认可。路维光电新增170家客户,在国内某领先芯片公司及京东方、TCL华星等核心客户中的供货量快速提升。

在供应链安全层面,龙图光罩已开始推进部分核心材料的国产替代;路维光电积极布局AI在图档处理中的应用;从财务指标看,清溢光电应收账款同比下降3.96%,回款能力持续优化,而路维光电应收账款同比增长6.08%,显出扩张期的信用释放特征。

在资本支出方面,多家公司持续加大投入。清溢光电归母权益增长87.34%,冠石科技28nm设备提前交付,均体现出对先进制程的执著追求。

结语

2025年的中国掩膜版行业,正处于“产能集中投放、技术密集突破、竞争格局重塑”的关键时期。

从四家A股掩膜版厂商年报可以清晰勾勒出两条并行的主线:路维光电与清溢光电凭借先发优势与产能卡位,已进入业绩释放期,财务指标稳健,盈利能见度高;龙图光罩与冠石科技则处于“高投入换高技术壁垒”的蓄力阶段,前者以极致研发强度打磨工艺,后者以大额资本开支押注先进制程,短期承压但长期潜力不可忽视。

随着AMOLED面板产能向中国转移、本土晶圆厂扩产提速,以及28nm及以下先进制程掩膜版国产替代空间逐步打开,掩膜版作为“工业之眼”的战略价值将愈发凸显。可以预见,2026年将成为检验各家新工厂量产能力与高端客户导入进度的关键之年,行业洗牌与技术晋级的故事,仍将继续。