2025年,全球半导体产业链在周期波动与AI驱动需求双重作用下持续演变。作为半导体产业链的关键一环,A股封测板块交出了一份“冷暖不均”的答卷。根据14家主要封测上市公司2025年年报数据,整体营收稳步增长,但盈利能力、运营效率与研发投入差异显著,先进封装能力正成为企业分化的核心变量。

营收分化:头部引领增长 行业集中度持续提升

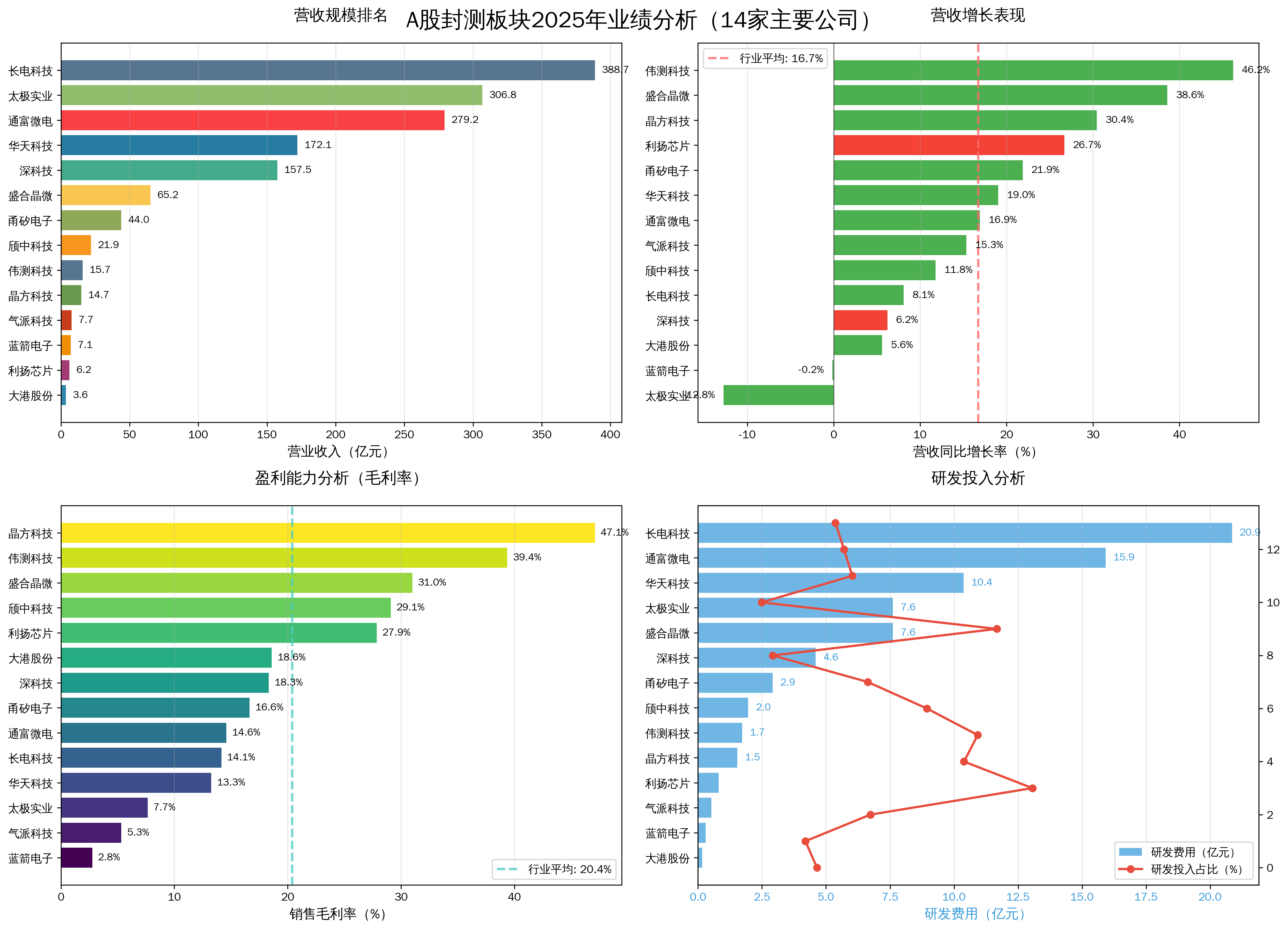

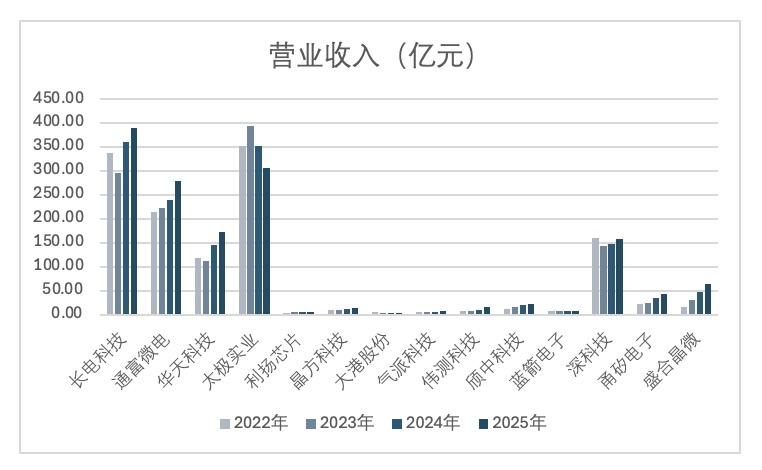

2025年,A 股封测板块14家主要企业合计实现营业收入1490.49亿元,板块营收中位数为32.94亿元。行业整体规模效应逐步显现,在全球半导体产业调整周期中保持了两位数增长,展现出较强的市场韧性。

长电科技以388.71亿元营收稳居行业第一,同比增长8.09%;通富微电、华天科技分别以279.21亿元和172.14亿元紧随其后(太极实业营收虽然达306.82亿元,但以非封测业务为主),增速分别为16.92%和19.03%,展现出强劲的增长韧性。盛合晶微(65.21亿元)、甬矽电子(43.98亿元)等企业营收规模快速增长,处于加速扩张阶段。仅而太极实业(306.82亿元,-12.77%)、蓝箭电子(7.12亿元,-0.15%)出现营收下滑,反映出部分传统封装业务面临需求疲软与价格压力。

增速方面,伟测科技以 46.22% 的同比增速成为板块增长最快企业,盛合晶微(38.59%)、晶方科技(30.44%)紧随其后,主要受益于先进封装技术突破;通富微电(16.92%)、华天科技(19.03%)等头部企业保持15%-20%稳健增速,经营稳定性较强。

先进封装业务突出的企业增长动能更为强劲,伟测科技、盛合晶微先进封装营收占比分别达68.5%、59.2%,较2024年提升12-15个百分点,有力带动了营收规模的增长、

盈利悬殊:毛利率分化显著,盈利质量待提升

2025年,封测板块14家企业合计实现净利润75.87亿元,平均每家企业实现净利润5.42亿元。从盈利面来看,14家企业中有11家实现盈利,盈利面达78.57%,板块平均销售毛利率为 20.41%,但企业间差异显著,反映出技术水平和产品结构的差距。

晶方科技以47.10%的毛利率和25.05%的净利率双双领跑板块,显示出其在图像传感器封装等高端领域的定价权。伟测科技、盛合晶微、颀中科技毛利率也分别高达39.37%、30.99%和29.09%,净利率均超过10%,盈利能力稳健。

长电科技、通富微电、华天科技虽然营收规模领先,但毛利率均在13%-15%之间,净利率不足5%,盈利能力仍有提升空间。蓝箭电子(2.76%)、气派科技(5.33%)毛利率低于 6%,主要以传统封装为主,面临较大成本压力。

从利润规模来看,长电科技以15.70亿元净利润居首,通富微电(13.77亿元)、深科技(14.48亿元)净利润均突破10亿元;14家企业中仅气派科技(-0.82 亿元)、蓝箭电子(-0.37 亿元)、利扬芯片(-0.06 亿元)出现亏损。

运营效率:规模效应凸显,成本控制成关键

2025年,半导体原材料价格波动和人工成本上升对行业运营带来挑战,高毛利率企业通过技术创新和产品结构优化,有效对冲了成本上涨压力;传统封装企业由于产品附加值较低,成本转嫁能力较弱,毛利率持续承压,成本控制成为提升盈利的关键因素。运营效率方面,头部企业凭借规模效应和供应链管理优势,在资产周转和成本控制方面表现突出。

从存货周转天数来看,伟测科技(5.51天)、太极实业(7.54天) 表现最为高效,反映出其订单响应速度快、库存管理能力强。而大港股份(230.9天)、颀中科技(125.16天) 则存货周转偏慢,存在一定的存货积压风险。总资产周转率方面,太极实业(0.91次)、长电科技(0.71次)处于行业前列,资产使用效率较高;而大港股份(0.09次)、利扬芯片(0.24次)则显著偏低,资产扩张未能有效转化为收入。

研发投入:高研发驱动高成长,技术升级加速

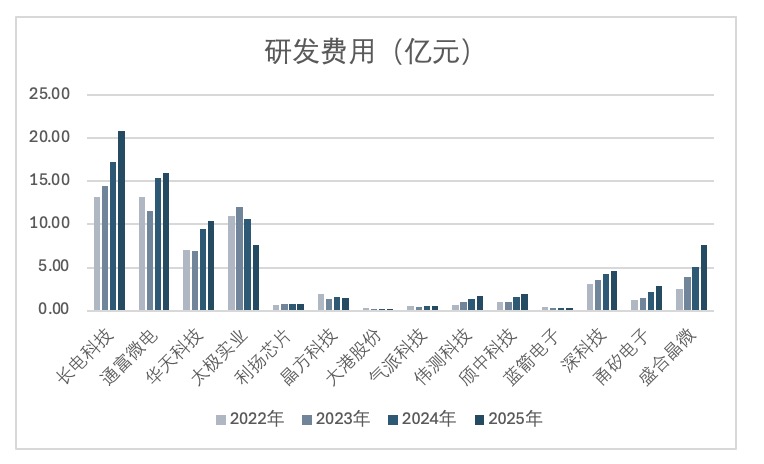

2025年,封测板块14家企业合计投入研发费用76.88亿元,平均研发投入占比达7.12%,较上年同期有所提升,投入主要集中在Chiplet封装、3D IC封装、SiP系统级封装等先进技术领域,以及汽车电子、工业控制等特色封装工艺研发,显示行业对技术创新的重视程度不断增强。

长电科技研发费用达20.86亿元,研发费用绝对值远超同行,通富微电(15.92亿元)、华天科技(10.38亿元)研发投入均突破10亿元。相比之下,利扬芯片(13.06%)、盛合晶微(11.67%)、伟测科技(10.92%) 研发强度居前,且均实现了高增长,显示出技术驱动型企业的成长逻辑。

高研发投入企业在先进封装领域的技术优势逐步转化为市场竞争力,伟测科技、盛合晶微等企业的高增长态势,印证了研发投入对业务增长的驱动作用。头部企业通过持续研发投入,不断巩固技术领先地位,行业技术升级步伐明显加快。

总结:封测板块步入精耕细作新阶段

2025年,A股封测板块整体呈现出“头部稳、腰部快、尾部难”的格局。先进封装能力、客户结构、研发强度正成为决定企业盈利与成长的关键变量,未来的竞争焦点将从“规模扩张”转向“技术壁垒+资产效率+客户粘性”。

展望2026年,随着AI、HPC、Chiplet等高端封装需求持续释放,具备技术壁垒和客户粘性的企业有望进一步扩大优势。而低端封装企业若无法完成技术升级,恐将面临更严峻的利润挤压与市场份额流失。