1.摩尔线程张建中:Token指数级增长,亟需高性能AI基础设施

2.华天科技借势先进封装突围,并购整合点燃新一轮增长引擎

3.盛美上海:拓展先进封装新兴领域,同步覆盖晶圆级与面板级两大市场

4.海光信息:“双芯战略”加速落地,差异化优势凸显

5.思特威:近一年涨幅超55% 引领高端国产CIS突围

6.机构:预计2026年显示设备支出同比增长53%

1.摩尔线程张建中:Token指数级增长,亟需高性能AI基础设施

5月18日,摩尔线程在北京举行2026产品发布会。摩尔线程创始人、董事长兼首席执行官张建中以“词元时代 万物智能”为主题发表演讲。他指出,随着以OpenClaw为代表的Agentic AI应用愈发普及和深入,Token(词元)消耗量正呈指数级增长,这不仅正在实现万物智能,也让算力基础设施的基石作用愈发关键。

张建中观察到,Agentic AI在过去几个月迅速发展,让行业语境发生明显变化,“大家都很焦虑,每天讨论的话题就是用了多少Token。我们已经进入Token时代。产生Token,意味着以前不能思考的物体现在可以思考、可以对话、可以和人交流,带来了万物智能。过去我们谈论IoT,是Internet of Things。今天的IoT,应该是Intelligence of Things。”

他特别提到,“Token这个词翻译得很好。中文里,‘元’代表钱,Token在很多人眼里就代表经济。”数据显示,最近一年,中国的日均Token消耗量从30万亿猛增到180万亿,未来将继续指数级爆发。“这是巨大的增长机会,也是巨大的挑战”,张建中表示,“几乎每家大模型公司等都面临着算力短缺,‘算力荒’无处不在。”

面对前所未有的算力需求,亟需建设更多“AI工厂”。在去年提出“AI工厂”理念的基础上,张建中在此次发布会上进一步将其拆解为三种类型:其一,是“模型训练工厂”,负责把模型训练好、更快迭代;其二是“Token生产工厂”,提供推理服务,持续产出Token;其三是“智能体生产工厂”,把智能体生产出来,完成代码生成、内容创作、流程自动化等任务。

张建中强调:“所有的‘工厂’——无论是训练模型、推理服务,还是生产智能体——都需要一个关键支撑,就是高性能AI基础设施。”为此,摩尔线程以夸娥(KUAE)智算集群为核心,构建起面向Token时代的高性能AI计算底座。目前,夸娥万卡级智算集群已经成功落地,多项关键指标达到国际主流水平,具备支撑超大规模模型长期、稳定、高效训练以及推理的系统级能力。

算力建设不只是硬件堆叠,软硬结合的国产GPU生态构建备受关注。在张建中看来,国产GPU的长期竞争力,不仅在于芯片指标,更在于软件栈能否让开发者低门槛使用、主流框架能否平滑适配、既有代码与算子库能否延续等。

在发布会上,张建中公布了摩尔线程MUSA生态的一系列重磅进展。MUSA已经全面实现对业界主流CUDA生态的深度兼容,让国产GPU真正具备“即插即用”的开放能力。同时,在开源生态与关键场景中,MUSA取得了里程碑式的突破,比如MUSA不仅正式成为vLLM官方后端,更成功合入SGLang官方主线并获得“原生支持”。MUSA也正在引入AI技术加速生态的自我演进,比如依托Automusify 智能迁移工具的“零干预”自动化转化,MUSA实现了对Top 100人工智能与Top 100科学计算两大领域加速仓库的100%自动迁移。

此次发布会作为摩尔线程核心技术和产品的集中亮相,张建中还重点介绍了自研“长江”SoC驱动的智能终端MTT AICUBE(家庭AI中枢)、MTT AIBOOK(为智能体而生的笔记本电脑),以及它们搭载的全域智能体“小麦”,并发布了首个全栈具身智能仿真平台MT Lambda等。通过构建全栈智算矩阵,摩尔线程打通了“云-边-端”智能算力生态,正全面赋能从数字世界到物理世界的全场景AI应用。

2.华天科技借势先进封装突围,并购整合点燃新一轮增长引擎

随着人工智能(AI)算力需求持续爆发与半导体行业景气度攀升,国内封测龙头华天科技迎来了强劲的业绩复苏。华天科技发布2026年第一季度报告显示,公司一季度实现营业收入47.99亿元,同比增长34.49%,营收规模创一季度历史新高;归属于上市公司股东的净利润8678.64万元,较上年同期实现大幅扭亏,增幅达568.39%。这一业绩拐点的确立,标志着公司正式步入新一轮高质量增长通道。

从更长时间维度来看,公司2025年全年实现营业收入172.14亿元,同比增长19.03%,归母净利润7.11亿元,同比增长15.30%。一季度近48亿元的营收体量,已接近2025年全年营收的28%,为公司2026年全年200亿元的营收目标奠定了坚实基础。

先进封装技术持续突破,国产替代进程加速

半导体行业正处在新一轮景气上行周期,封测环节的战略价值日益凸显。Yole数据显示,2026年全球封测市场规模将达961亿美元,先进封装占比首次超过54%,AI对算力的旺盛需求正将封装测试环节推向产业链的聚光灯下。在这一行业背景下,华天科技作为国内封测龙头企业,正迎来技术升级与国产替代的双重机遇。

华天科技业绩的高质量增长,离不开在先进封装领域的深厚积累与前瞻性布局。2025年,公司晶圆级集成电路封装完成211.99万片,同比增长20.16%,增速显著高于传统封装业务,产品结构向高附加值方向持续优化。

在技术突破上,公司已顺利完成ePoP/PoPt高密度存储器封装技术开发,以及面向智能座舱与自动驾驶的车规级FCBGA封装技术开发;2.5D封装技术平台研发取得积极进展;CPO封装技术研发稳步推进,关键单元工艺开发正在进行之中。公司核心产品如FCBGA、SiP等先进封装技术在AI芯片、汽车电子领域实现突破,已成功进入国内CPU、GPU重点客户供应链,国产替代进程加速落地。

华天科技还透露有板级扇出封装和玻璃基板封装技术的研发布局,技术储备的广度与深度持续拓宽。

产能保障方面,公司持续进行高强度资本投入,2025年资本开支达61.46亿元。华天先进进口线已于2025年二季度跑通,盘古半导体已部分投产,南京集成电路先进封测产业基地项目和高密度高可靠性先进封测研发及产业化项目均已完成建设。随着2026至2028年新增产能的陆续释放,公司承接大规模订单的能力将进一步增强,规模效应有望持续显现。

收购华羿微电稳步推进,开辟功率半导体新增长极

在巩固封装测试主业的同时,一笔重磅收购为华天科技打开了更为广阔的成长空间。华天科技拟以29.96亿元收购国内少数集功率器件研发设计、封装测试、可靠性验证和系统解决方案于一体的高新技术企业华羿微电子股份有限公司100%股份,目前该事项已通过公司董事会、股东会审议,并于2026年3月6日获得深交所受理,已完成审核问询函的回复和披露工作,相关审核工作正在积极推进中。

此次收购的战略价值在于,华天科技将由此从纯封测企业向“设计+封测”双轮驱动的综合性半导体集团迈进。

展望2026年全年,随着半导体行业景气度持续向上、AI算力需求爆发式增长以及先进封装产能逐步释放,在国产替代深入演进的时代浪潮中,华天科技的高质量成长之路值得持续期待。

备受瞩目的集微大会将于5月27日至29日在上海举办,作为中国半导体产业的风向标,本次大会聚焦AI赋能、先进封装、存储等前沿领域。作为大会核心论坛之一,先进封装与测试技术创新峰会将于5月27日同步启幕。

届时,华天科技技术市场中心总监高瑞峰将受邀出席,并发表题为《智能数字时代的先进封装技术》的主题演讲,将深度解析将深度解析后摩尔时代下先进封装技术如何成为驱动AI、高性能计算及汽车电子发展的核心引擎,助力国产高端芯片实现从“可用”到“好用”的跨越,赋能智能数字时代的产业变革。

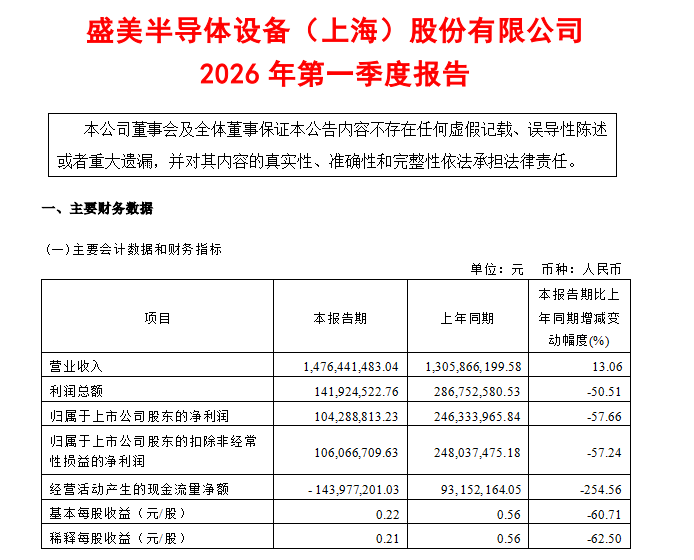

3.盛美上海:拓展先进封装新兴领域,同步覆盖晶圆级与面板级两大市场

随着AI芯片、高效能运算(HPC)需求逐步攀升,先进封装产能严重吃紧,半导体设备成为供应链中举足轻重的角色。盛美上海不仅拥有半导体前道技术,也在积极完成在中道先进封装领域的产品布局。

以芯粒(Chiplet)为例,近年来随着芯片间距持续微缩,进入 40μm 以下,传统助焊剂清洗设备常因表面张力及流动受限而无法深入芯片内部,已难以满足技术发展的需求。对此,盛美上海开发出的真空助焊剂清洗技术,提升清洗液在负压环境下的渗透能力,解决微细结构清洁问题。相关技术产品可适用于40μm 以下与 HBM 等高阶应用。

日前盛美上海发布2025年报及2026年一季报:2025年全年公司实现营收67.86亿元,同比增长20.80%,归母净利润为13.96亿元,同比增长21.05%;2026年一季度实现营收14.76亿元,同比增长13.06%,归母净利润为1.04亿元。据野村东方国际证券研报,从盛美上海的产品结构来看,清洗设备仍是主力设备,2025年半导体清洗设备收入为45.06亿元,同比增长约11.06%。电镀设备为主的其他设备板块营收增速最快且毛利率最优,该板块收入为16.61亿元,同比增长约46.05%,毛利率小幅上升至60.04%。先进封装湿法设备也取得较高的营收增速,先进封装湿法设备收入为3.37亿元,同比增长约37.04%。

基于对先进封装设备的多年研发积累,盛美上海将出席5月27-29 日在上海举办的集微大会。盛美半导体设备(上海)股份有限公司工艺副总裁贾照伟将在集微大会的先进封装与测试技术创新峰会上进行技术分享,演讲主题正是《三维芯片集成领域电镀技术的挑战和机遇》。集微大会被誉为中国半导体产业“风向标”,聚焦 AI 赋能、端侧 AI、先进封装、EDA/IP、存储及产业投资等前沿领域,云集众多上市公司全景展示核心技术实力,汇聚全球资源,共筑产业新生态。

除了先进晶圆级封装技术外,盛美还在面板级扇出先进封装(FOPLP)领域积极布局,并已推出多款针对面板级封装的核心设备,包括面板级先进封装电镀设备、面板级边缘湿法蚀刻设备以及面板级负压助焊剂清洗设备等。以盛美上海推出的Ultra ECP ap-p面板级水平电镀设备为例,采用了水平(平面)电镀方式,利用旋转的方式,搭配独立的多阳极控制,能够更好地控制电镀均匀性;同时能够实现面板传输过程中引起的槽体间污染控制,大大降低了不同种金属之间离子交叉污染的风险,可作为具有亚微米RDL和微柱的大型面板的理想选择。

4.海光信息:“双芯战略”加速落地,差异化优势凸显

2026年,端侧AI从概念验证进入规模化商用拐点。消费电子率先普及,AI手机、PC成标配,旗舰设备可本地运行百亿参数轻量化模型,NPU算力可达百TOPS级,实现离线低延迟推理与隐私保护,同时智能座舱、AIoT、可穿戴等场景快速渗透。未来,端侧AI将进一步呈现相关技术深化、硬件适配、模算协同、场景拓展和生态完善等发展趋势。

进一步来看,模算协同正从单点适配走向全栈深度融合,成为AI产业核心趋势。如今,大模型与国产算力正推进深度适配,通过量化压缩、稀疏注意力等技术降本增效,同时构建“头部搭台”引领生态,推动模型开源与算力服务化。而边缘模型与端侧算力协同,加速工业等场景落地。政策层面,“数算模用”一体化推进,强化自主可控,模算协同将成AI规模化落地关键支撑。

在这一态势下,国产高端算力厂商海光信息近日宣布,其自主研发的深算3号DCU近日已完成与腾讯最新开源大模型——混元Hy3preview的全面深度适配与性能优化。这标志着国产高端算力与以"全面实用性"为核心的先进大模型协同创新步入新阶段,为我国人工智能产业自主创新注入强劲动力。此外,“模算协同”再次验证:国产高端算力产品与国内顶尖大模型的协同适配有望加速国产算力发展。

资料显示,腾讯混元Hy3preview是一款快慢思考融合的混合专家模型,总参数达295B,激活参数仅21B,最大支持256K超长上下文长度。作为混元重建后训练的首个模型,也是迄今最智能的版本,在复杂推理、指令遵循、上下文学习、代码生成及智能体能力上实现跨越式提升,推理效率较前代提升40%。

国联民生证券发布的最新研报指出,本次适配针对混元Hy3preview的MoE架构、256K超长上下文支持及智能体特性进行了专项调优,充分发挥海光DCU的硬件性能优势与软件生态成熟度,最终实现了高吞吐、低时延的优异推理表现,验证了国产高端算力产品与国内顶尖大模型的协同适配能力,标志着国产算力全栈生态成熟度再上关键台阶。

值得注意的是,本次适配还依托海光成熟的DAS/DTK软件栈实现开箱即用的高效适配体验,不仅确保CUDA生态应用平滑迁移,还使开发者无需修改底层代码或进行复杂配置,即可快速部署完整模型能力。同时,海光深算3号DCU兼容全球主流AI架构,支持千亿参数大模型训练与推理,可与海光C86多核CPU形成深度异构协同,为混元大模型提供坚实算力支撑。

在这背后,海光信息的“CPU+DCU”双芯协同战略功不可没,而且通过持续深化相关产品技术布局和加大研发投入,使得国产算力龙头核心竞争力和差异化优势不断强化。

作为国内芯片企业中唯一同时具备x86高端通用CPU和“类CUDA”DCU的全栈国密、双芯协同、大规模实现商用的厂商,海光信息具有生态兼容性高、迁移成本低、性能全面领先的优势,对比国际行业巨头,具有自主可控、价格供应链安全占优的领先地位。

CPU方面,海光信息面向xPU、IO、OS、OEM等产业全栈,开放CPU互联总线协议(HSL),联动产业链上下游伙伴,协力共建高效互通的计算生态,全面释放国产算力潜能。DCU方面,公司发布自研软件栈的最新升级并宣布全面开放,为超节点及分布式训练、推理提供软硬件耦合支撑。截至2025年末,海光DCU已在20多个关键行业、300+应用场景实现广泛落地,持续为国家税务总局、海关总署、各地政府部门、多家国有银行、三大运营商、互联网厂商等头部客户提供高品质服务。

基于CPU+DCU“双芯战略”驱动,海光信息得以实现业绩持续高增,2025年实现营业收入143.77亿元,同比增长56.92%;实现归母净利润25.45亿元,同比增长31.79%。2026年一季度实现营业收入40.34亿元,同比增长68.06%;实现归母净利润6.87亿元,同比增长35.82%。这主要得益于AI算力的爆发及数字基建的升级,推动行业市场需求大幅提升。海光信息紧抓高端芯片市场机遇,凭借高性能、高可靠、低功耗的产品优势以及开放生态的协同拓展,促进了销售规模较大幅度的增长。

与此同时,海光信息长期保持高强度的研发投入,不断实现技术突破、持续提升产品竞争力,2025年研发投入达到41.45亿元,同比增长42.45%,稳定的研发投入将持续推动产品迭代升级,构筑了较高的技术壁垒,产品获得客户广泛认可,推动了经营业绩高质量发展。

另一方面,2026年以来,全球半导体行业进入新一轮上行周期,AI芯片、服务器芯片成为最强主线。美股科技巨头一季度财报超预期,AI投入持续加码,带动全球算力产业链景气度飙升。更为关键的是,AI算力需求爆发式增长直接引爆服务器CPU与DCU市场景气度。此外,国内大模型训练与推理需求持续扩容,智算中心建设加速落地,以及信创政策从党政领域向金融、电信、能源等行业纵深渗透,将带动高端服务器CPU与AI芯片需求井喷和半导体国产替代进程全面提速。

海光信息作为国内唯一同时掌握CPU与DCU核心技术的厂商,凭借突出的基本面与成长潜力,势必将深度受益于智算中心、大模型训练等场景需求,行业红利与自身优势形成共振,这也成为其在资本市场受捧的重要逻辑。数据显示,年初至今(5月20日),海光信息的股价从2025年12月31日的224.32元涨至316.74元,涨幅达41.2%,成为半导体板块中最受关注的个股之一。

值得提及的是,被誉为中国半导体产业“风向标”的集微大会将于5月27日至29日在上海举办,通过聚焦AI赋能、端侧AI、先进封装、EDA/IP、存储及产业投资等前沿领域,云集众多上市公司全景展示核心技术实力,汇聚全球资源,共筑产业新生态。

作为大会核心论坛之一,“端侧AI峰会”将于5月28日同步盛大启幕。届时,海光信息主任工程师/NPU产品研发经理海明将带来名为“端侧AI现状及未来发展趋势”的主题演讲,分享海光在端侧NPU与模算协同的布局,剖析端侧AI技术瓶颈、产业生态格局与国产化机遇。

5.思特威:近一年涨幅超55% 引领高端国产CIS突围

近期,思特威(688213)股价走势稳健走强,成为半导体芯片设计板块核心成长标的之一。截至2026年5月19日收盘,股价达110.91元,近一年涨幅超55%,市值突破446亿元,市场关注度与机构持仓比例持续提升。公司强势市场表现的背后,是国产CIS替代提速、安防基本盘稳固、手机与车载新赛道爆发的多重逻辑共振,技术迭代叠加下游需求高景气,推动公司估值与业绩持续向上修复,正式迈入多维驱动的全新成长周期。

2026年一季报业绩亮眼,思特威实现营收利润双增,同时持续加码研发,成长动能持续夯实。公司当期营收21.12亿元,同比增长20.68%,延续长期稳健增长态势;归母净利润2.37亿元,同比增长23.66%,盈利能力持续优化。研发投入保持高位增长,一季度研发费用1.62亿元,同比增幅38.13%,持续聚焦高端成像、全局快门、车规级芯片等核心技术攻关,全力补齐高端CIS技术短板。依托持续的技术投入,公司订单储备持续充沛,存货规模稳步攀升,叠加经营现金流大幅改善,为后续业绩持续释放筑牢坚实基础,成长确定性进一步强化。

技术与产品层面,思特威实现全场景覆盖与高端领域的持续突破,核心竞争壁垒持续拔高。公司已构建安防、消费电子、车载智能三大核心产品矩阵,全面覆盖民用视觉、终端消费、智能驾驶等主流应用场景,凭借差异化成像技术与稳定的产品性能,打破海外厂商长期垄断格局。

在传统安防领域,公司稳居全球市占率首位,深度绑定海康威视、大华股份等行业头部客户,基本盘稳固扎实;在机器视觉、无人机、智能家居等AIoT赛道,产品市占率稳居行业前列,细分赛道具备绝对领先优势。

同时公司高端手机CIS快速切入头部品牌供应链,车载车规级芯片通过多项权威认证,已批量供货主流车企,车载视觉芯片业务高速增长,成为全新核心增长引擎。

当前全球高端CMOS图像传感器国产化率仍处于低位,索尼、三星长期占据高端市场主导地位,国产替代空间极为广阔。思特威作为国内少数可实现全场景、全品类CIS量产供货的龙头企业,客户资源优质、技术积淀深厚,多赛道业务同步放量。

机构分析指出,随着AI视觉终端、智能驾驶、智能硬件行业持续爆发,公司产品需求持续扩容,对标全球行业龙头,公司当前估值仍具备充足提升空间。在半导体自主可控政策红利、下游多赛道高景气的双重加持下,思特威依托技术、产品、客户三重核心优势,持续兑现国产替代红利,迎来业绩加速增长、估值持续修复的双向成长黄金周期。

值得提及的是,被誉为中国半导体产业“风向标”的集微大会将于5月27日至29日在上海举办。聚焦AI赋能、端侧AI、先进封装、EDA/IP、存储及产业投资等前沿领域,云集众多上市公司全景展示核心技术实力,汇聚全球资源,共筑产业新生态。

作为大会核心论坛之一,端侧AI峰会将于5月28日同步盛大启幕。届时,思特威车载事业群总经理兼飞凌微电子CEO邵科将带来主题演讲,分享公司在行业高景气周期中的技术布局与前瞻思考。

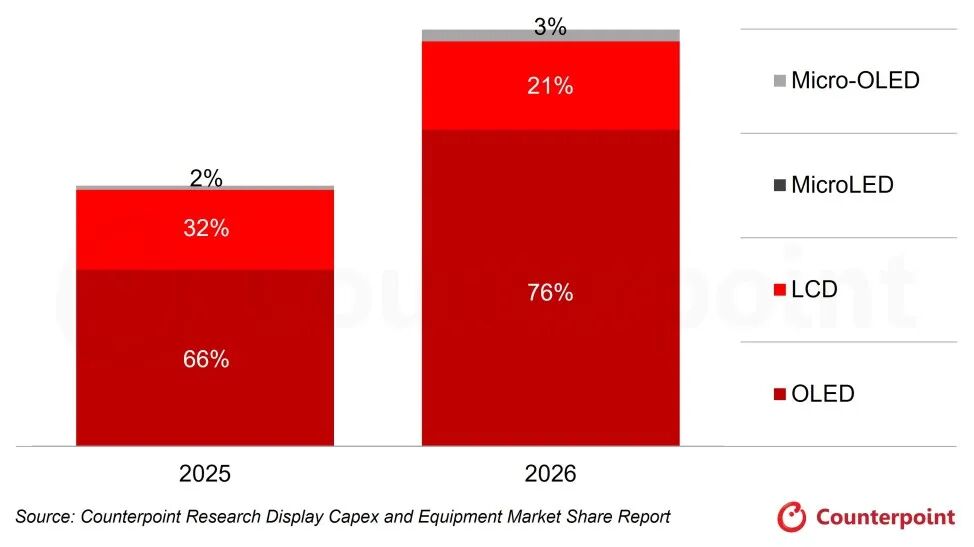

6.机构:预计2026年显示设备支出同比增长53%

根据市调机构Counterpoint Research《2026年第二季度全球显示资本开支和设备市场份额报告》,2026年全球显示设备总支出预计同比增长53%。其中,OLED与LCD的同比增速分别预计为77%和1%。2026年的主要增长驱动来自OLED显示技术的维信诺 V5、TCL华星t8以及天马TM18 Phase 3-1,同时LCD的主要贡献来自天马 TM19 Phase 3。

该机构指出,各面板厂商也已逐步确定OLED像素形成(Pixel Formation)工艺。维信诺已经采用光刻像素图形化(photo patterning)替代传统的精细金属掩模版(FMM)蒸镀工艺,新技术已经在其 G6 V3 产线上量产智能手表产品;TCL华星则计划在其t5产线导入RGB 喷墨打印(RGB inkjet)技术,实现笔记本和显示器产品的量产。

另外,Counterpoint Research预估2023年至2030年期间,OLED显示技术将占全球显示设备总支出的76%,LCD为 21%,Micro-OLED为 3%。