存储模组处于半导体产业链的下游,是将存储晶圆颗粒与其他必要的电路元件(如主控芯片、接口电路等)进行集成、封装和测试,形成具有特定功能和接口标准的存储产品。其核心作用在于系统集成与定制化服务,通过建立稳定的存储颗粒采购渠道,结合研发和技术加成,提高存储颗粒利用率,满足不同细分市场的差异化需求。在存储模组产品成本构成中,晶圆成本占比较高。目前原厂垄断了包括手机/PC/服务器等为主的大宗数据存储头部客户市场,占据八成左右市场容量;而存储模组厂商则聚焦长尾细分市场,满足下游客户定制化需求。

5月25日,集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2026全球半导体存储模组行业上市公司研究报告》(以下简称《报告》),同时集微分析师将在5月28日举办的"2026第十届集微大会——投资峰会"上进行详细解读。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对佰维存储、德明利、江波龙、万润科技、朗科科技、香农芯创、同有科技这7家上市企业进行了详细分析;关键发现围绕国际企业、A股7家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

此外,集微VIP频道本月已同步推出覆盖超百家上市公司的27个赛道研究报告。欢迎订阅集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

全球存储模组市场已告别传统消费电子驱动的周期性波动,进入AI算力主导的结构性高增长超级周期,呈现"量价齐升、供需紧平衡、高端化重构"特征。2026年预计市场规模达2470亿美元,同比增长23.5%;2030年市场规模有望突破3500亿美元,2026-2030年CAGR约9.5%,保持稳健增长。中国市场增速领跑全球,2026年规模预计突破1000亿美元,同比增长25%,占全球比重超40%;2021-2026年复合增速高于全球平均水平。

AI重构需求结构,高端化主导增长。AI服务器成第一驱动力,单台DRAM/NAND用量为传统服务器的8倍/3倍;HBM4量产(带宽2.8-4.0TB/s)、DDR5渗透率达42%,高频DDR5(8400MT/s+)成主流。消费电子需求疲软,国际原厂将70%先进产能转向HBM/DDR5,消费级供给收缩、价格上行。供需长期紧平衡,价格维持高位,DRAM/NAND/HBM供需缺口分别达4.9%/4.2%/5.1%,短缺预计持续至2028年;2026年Q2 DRAM合约价环比+58%-63%、NAND+70%-75%,模组厂量价齐升、业绩爆发。

国产替代加速,中低端突破、高端攻坚。中国模组厂全球市占率超15%,国内市占率50%+;消费级DDR4/eMMC国产化率70%+,工业级40%,车规级18%(增速快)。江波龙、佰维存储、德明利等在主控自研、先进封装、AI服务器SSD订单上突破,但HBM、高端3D NAND仍依赖进口。技术迭代提速,3D NAND堆叠层数达321层、向500-600层演进;DRAM制程进入1βnm,CXL接口内存普及率超35%;HBM4成为AI训练标配,HBM4E研发推进。

财务数据分析

中国半导体上市公司数据方面,《报告》以佰维存储、德明利、江波龙、万润科技、朗科科技、香农芯创、同有科技这7家上市企业为样本,构建了全方位对标体系。

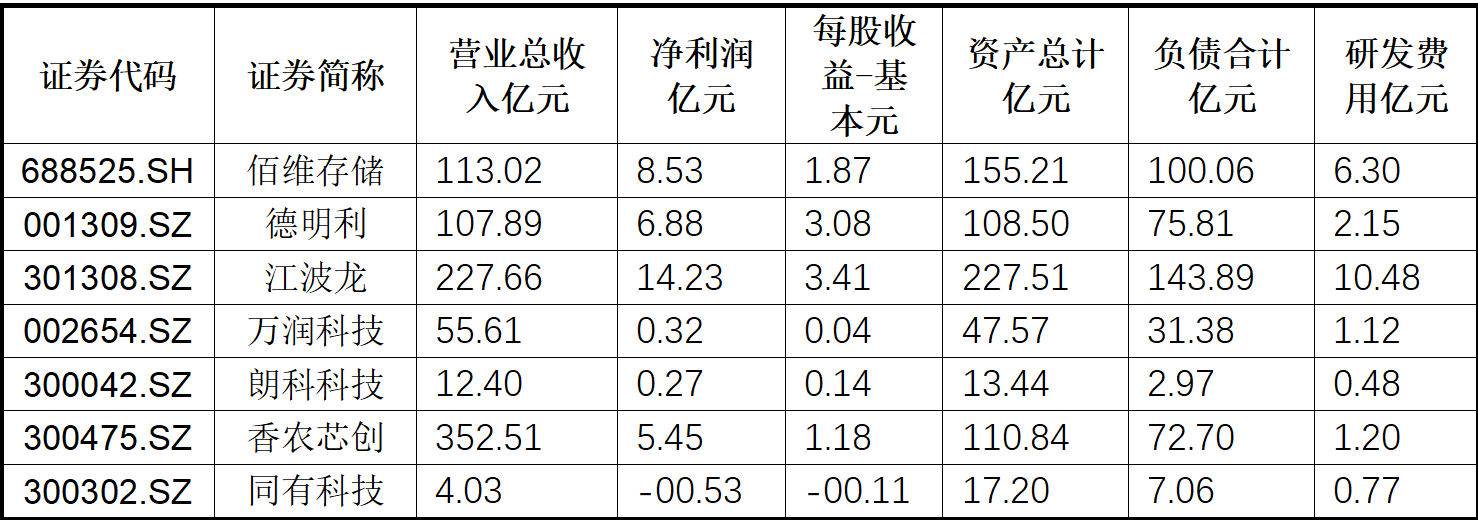

(1)整体财务表现分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从营收规模看,企业呈现"头部凸显、中小分散"格局,与存储产业链分工深度绑定。香农芯创以352.51亿元营收居首,作为半导体分销龙头,凭借代理三星、美光存储芯片的规模化优势,成为唯一突破300亿元的企业;江波龙以227.66亿元紧随其后,依托"自研主控+品牌运营"模式,在消费级与企业级存储领域形成规模效应,两家企业构成第一梯队。第二梯队中,德明利(107.89亿元)、佰维存储(113.02亿元)营收接近,均突破100亿元,分别凭借存储控制器芯片设计、存储模组封装的细分优势实现增长;万润科技(55.61亿元)、朗科科技(12.40亿元)、同有科技(4.03亿元)营收规模相对较小。

盈利表现分化显著,头部与细分龙头优势突出。江波龙以14.23亿元净利润、3.41元每股收益领跑,其自研主控芯片提升产品附加值,叠加海外品牌"Lexar"的溢价效应;香农芯创(5.45亿元)净利润次之;佰维存储(8.53亿元)盈利表现亮眼,万润科技(0.32亿元)实现微利;同有科技(-0.53亿元)录得亏损,德明利(6.88亿元)、朗科科技(0.27亿元)实现扭亏为盈。

研发投入呈现"赛道适配、强度分化"特征。江波龙研发费用10.48亿元居首,占营收比重约4.6%;佰维存储(6.30亿元)研发投入次之,占营收比重约5.6%;德明利研发费用2.15亿元,占营收比重约2.0%;同有科技(0.77亿元)研发占比约19.1%,高研发强度凸显其在企业级存储解决方案的技术攻坚决心;香农芯创研发费用1.20亿元,与其分销业务属性相符,研发聚焦于分销数字化平台建设。

资产负债结构差异明显,整体风险可控。江波龙资产总计227.51亿元,负债143.89亿元,资产负债率约63.2%;佰维存储(155.21亿元资产、100.06亿元负债)、香农芯创(110.84亿元资产、72.70亿元负债)负债率分别约为64.5%、65.6%;朗科科技(13.44亿元资产、2.97亿元负债)负债率约22.1%,财务结构最稳健。7家企业平均负债率约54.7%,处于合理区间。

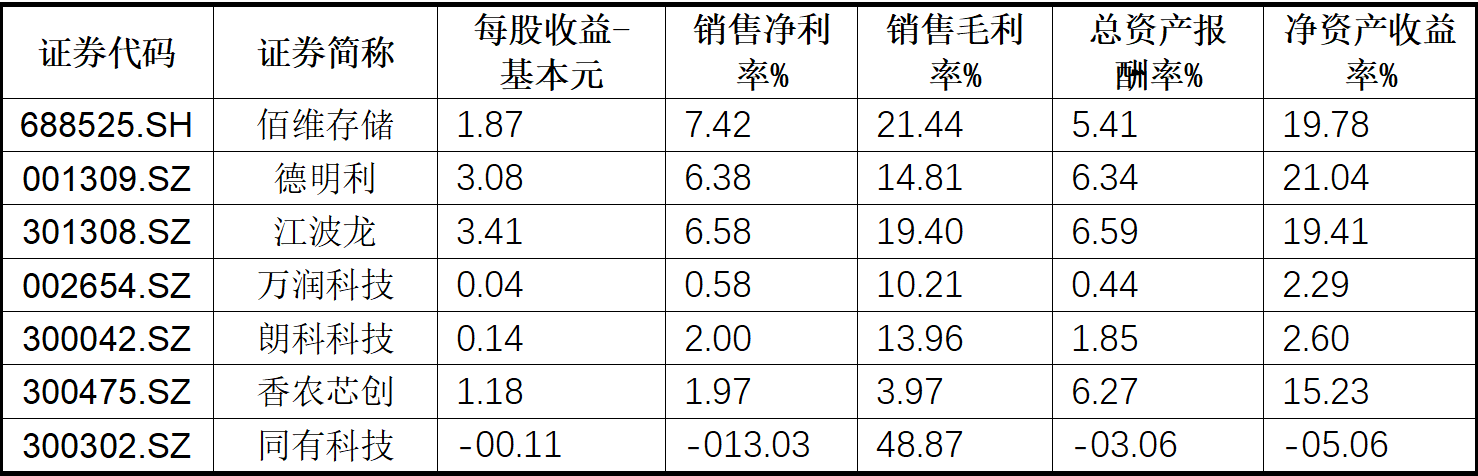

(2)盈利能力——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从盈利水平与质量看,七家企业呈现"极端分化、赛道差异显著"格局。同有科技以48.87%毛利率远超其他企业,体现其企业级存储解决方案的技术附加值,但-13.03%净利率、-0.11元每股收益呈现亏损状态,呈现"高毛利、亏净利"的特征。江波龙作为存储模组龙头,19.40%毛利率在存储模组企业中居首,反映其"自研主控+品牌运营"模式的优势,6.58%净利率、3.41元每股收益大幅增长。

佰维存储(21.44%毛利率、7.42%净利率)实现盈利大幅爆发;万润科技(10.21%毛利率、0.58%净利率)盈利小幅改善;德明利(14.81%毛利率、6.38%净利率)实现扭亏为盈;朗科科技(13.96%毛利率、2.00%净利率)同样实现扭亏为盈。香农芯创作为分销企业,3.97%毛利率仍为七家最低,1.97%净利率、1.18元每股收益稳步提升。

从资产与股东回报效率看,香农芯创6.27%总资产报酬率(ROA)、15.23%净资产收益率(ROE)领跑行业;江波龙6.59% ROA、19.41% ROE紧随其后;佰维存储19.78% ROE、5.41% ROA实现爆发式增长;德明利(6.34% ROA、21.04% ROE)回报指标实现质的飞跃;同有科技(-3.06% ROA、-5.06% ROE)回报指标由正转负。

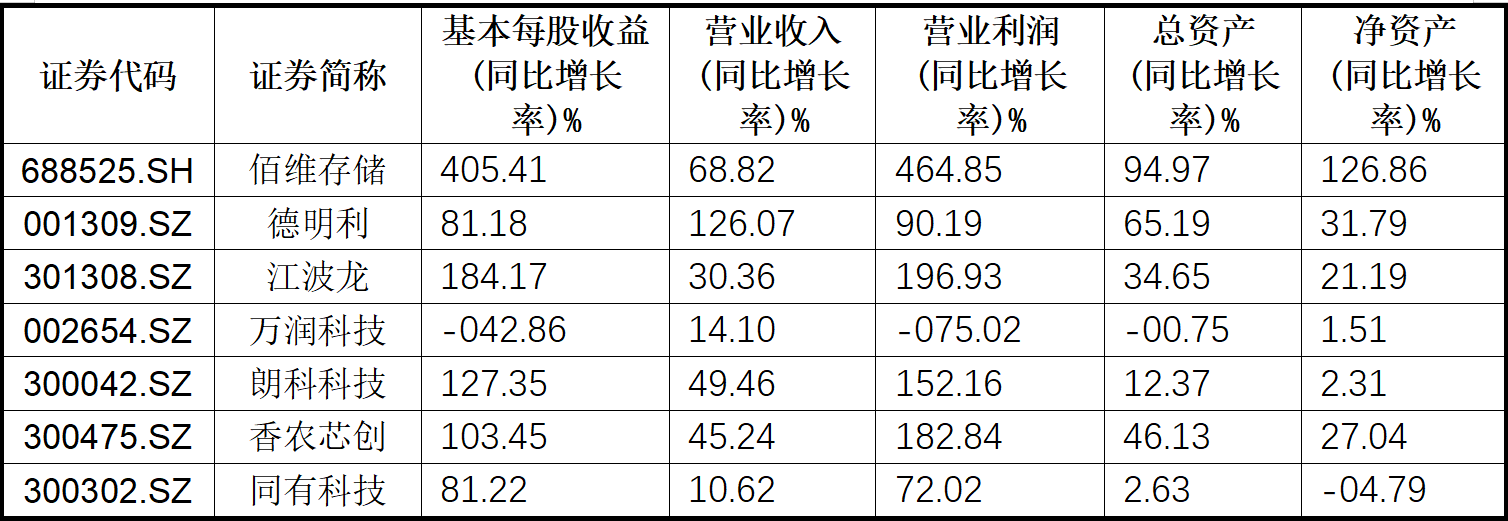

(3)成长能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从盈利增长维度看,企业呈现极端分化、正负交错格局。朗科科技基本每股收益同比增长127.35%,营业利润同比增长152.16%,实现翻倍增长;江波龙基本每股收益同比增长184.17%,营业利润同比增长196.93%,增长弹性突出。佰维存储基本每股收益同比增长405.41%,营业利润同比增长464.85%,实现跨越式修复;同有科技基本每股收益同比增长81.22%,营业利润同比增长72.02%。德明利基本每股收益同比增长81.18%,营业利润同比增长90.19%;香农芯创基本每股收益同比增长103.45%,营业利润同比增长182.84%。仅万润科技盈利表现偏弱,基本每股收益同比下降42.86%,营业利润同比下降75.02%。

从营收与利润增长协调性看,行业整体摆脱过往"营收增、利润降"的背离特征。江波龙营收同比增长30.36%,营业利润增速196.93%;朗科科技营收同比增长49.46%,营业利润同比增长152.16%;佰维存储营收同比增长68.82%、营业利润大增464.85%;德明利营收同比增长126.07%、营业利润增长90.19%;香农芯创营收同比增长45.24%,营业利润同比增长182.84%;同有科技营收同比增长10.62%,营业利润增长72.02%。

从资产与净资产扩张维度看,德明利总资产同比增长65.19%,净资产同比增长31.79%;佰维存储总资产同比增长94.97%,净资产同比增长126.86%;江波龙总资产同比增长34.65%、净资产同比增长21.19%;香农芯创总资产同比增长46.13%,净资产同比增长27.04%;朗科科技总资产同比增长12.37%,净资产同比小幅增长2.31%;同有科技总资产同比增长2.63%,净资产同比微降4.79%。

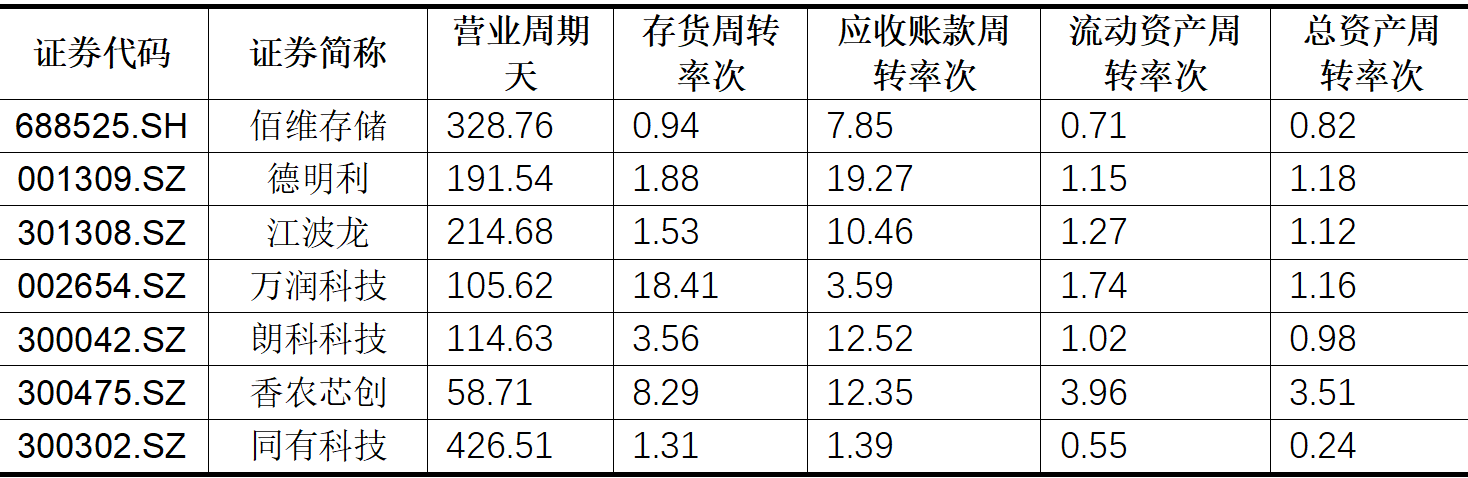

(4)营运能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从整体资产周转效率看,企业呈现"分销领跑、解决方案滞后"的鲜明格局。香农芯创以3.96次流动资产周转率、3.51次总资产周转率断层领跑,两项指标远超其他企业。江波龙、德明利、万润科技构成第二梯队:江波龙流动资产周转率1.27次、总资产周转率1.12次;德明利(1.15次、1.18次)、万润科技(1.74次、1.16次)紧随其后。佰维存储(0.71次、0.82次)、朗科科技(1.02次、0.98次)、同有科技(0.55次、0.24次)运营效率相对偏低。

从存货与应收账款管理看,香农芯创存货周转率8.29次、应收账款周转率12.35次。万润科技存货周转率18.41次大幅领跑;朗科科技(3.56次)、江波龙(1.53次)紧随其后;德明利(1.88次)、佰维存储(0.94次)、同有科技(1.31次)相对偏低。应收账款管理上,德明利应收账款周转率19.27次大幅领先;香农芯创(12.35次)、朗科科技(12.52次)紧随其后;江波龙(10.46次)、佰维存储(7.85次)处于中等水平;同有科技应收账款周转率1.39次垫底。

从运营周期看,香农芯创营业周期58.71天为七家最短;朗科科技(114.63天)、万润科技(105.62天)处于100-120天区间;江波龙(214.68天)、德明利(191.54天)、佰维存储(328.76天)呈现分化;同有科技营业周期426.51天,超其他企业两倍以上。

(5)偿债能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

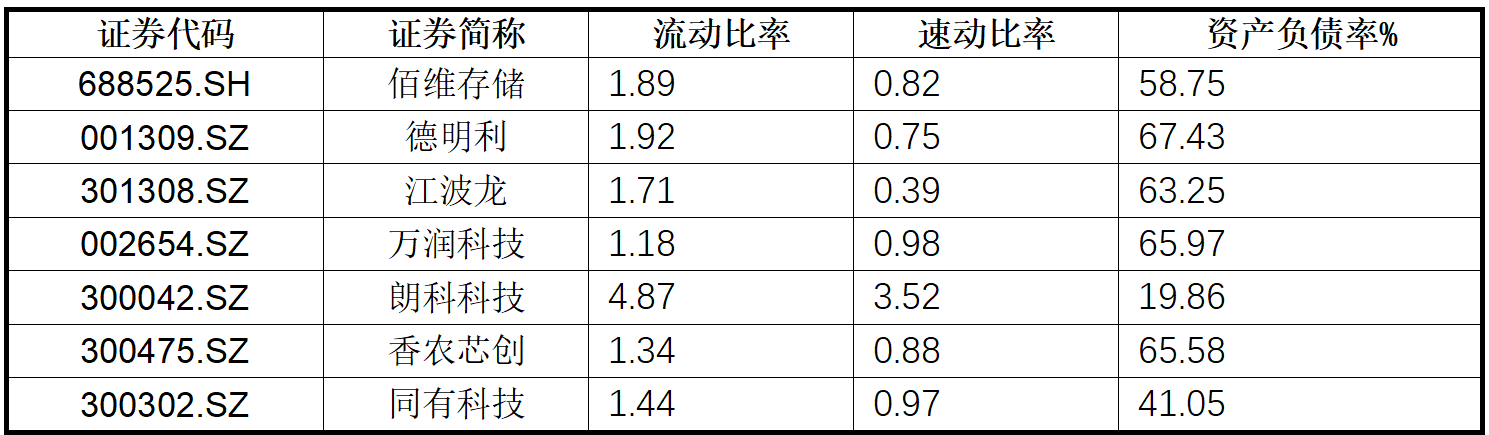

从短期偿债能力看,朗科科技以4.87倍流动比率、3.52倍速动比率居首,远超行业安全标准。万润科技流动比率1.18倍、速动比率0.98倍;同有科技流动比率1.44倍、速动比率0.97倍,短期风险相对可控。佰维存储(1.89倍、0.82倍)、德明利(1.92倍、0.75倍)、江波龙(1.71倍、0.39倍)、香农芯创(1.34倍、0.88倍)速动比率均低于1倍安全线。

从长期偿债能力看,朗科科技以19.86%资产负债率成为财务最稳健的主体;同有科技资产负债率41.05%,处于合理水平;佰维存储(58.75%)、江波龙(63.25%)、香农芯创(65.58%)、万润科技(65.97%)资产负债率均超58%,德明利以67.43%居首。

(6)股价表现

资料来源:集微咨询(JW Insights)

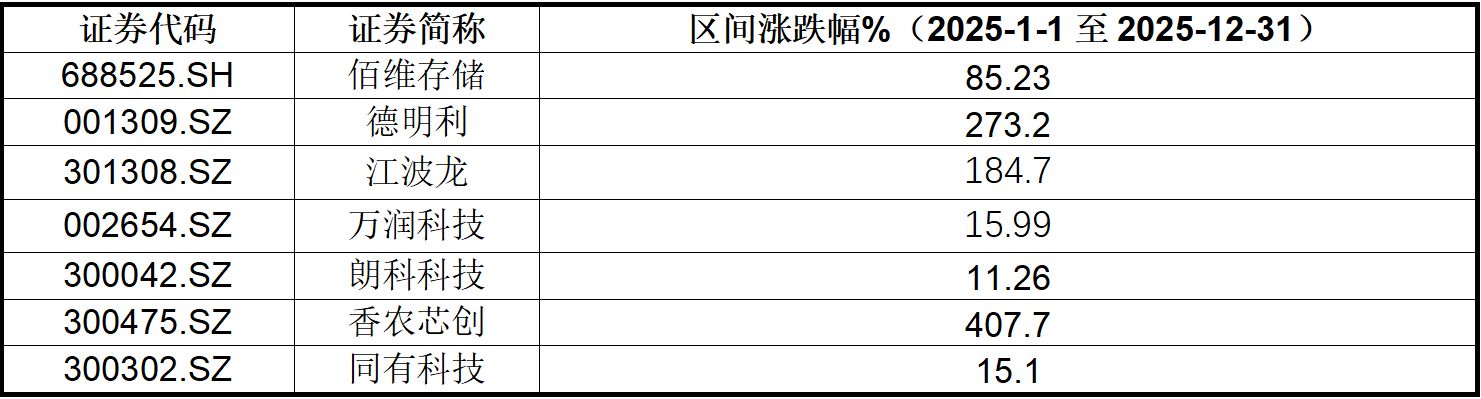

从区间涨跌幅看,七家企业呈现"极致分化、分销爆发"的阶梯式格局。香农芯创以407.70%的涨幅断层领跑,德明利(273.2%)、江波龙(184.7%)、佰维存储(85.23%)构成"翻倍增长梯队",朗科科技(11.26%)、同有科技(15.1%)、万润科技(15.99%)涨幅相对温和。

香农芯创股价暴涨源于"行业周期+业绩兑现+情绪催化"的三重共振,2025年存储行业开启"超级周期",公司"高周转"模式对涨价的快速传导能力充分释放。德明利涨幅核心源于"技术突破+周期红利+业绩修复";江波龙涨幅体现"品牌升级+业绩兑现"的双重价值;佰维存储涨幅反映"产能释放+周期回暖+业绩扭亏"的核心价值。朗科科技、同有科技、万润科技因业务属性与周期共振程度较低,涨幅相对温和。

此外,该报告从产品布局、市场地位与技术特色等多个维度,对存储模组赛道的国际企业三星电子、SK海力士、美光科技、西部数据、海盗船、世迈科技、希捷科技、惠普、铠侠、索尼、富士通、威刚科技、宇瞻科技、创见资讯、群联电子、十铨科技、南亚科技、英飞凌科技、恩智浦半导体等及国内未上市企业晶存科技、至誉科技、英韧科技、长江存储、长鑫存储等企业进行了系统解读。

点击查看《2026全球半导体存储模组行业上市公司研究报告》报告全文

集微VIP频道:您的前沿技术雷达

在技术快速迭代、全球竞争格局瞬息万变的时代,拥有系统、权威、前瞻的信息来源是做出正确决策的前提。集微VIP频道整合Agent服务平台、资讯服务、舆情监测、企业洞察、知产交易、集微深度报告等一站式服务。VIP频道已收录超十万份行业深度资料,并以每周新增千篇的速度持续更新,全方位助力用户把握行业机遇、做出科学决策。

我们坚持“信息普惠”原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。