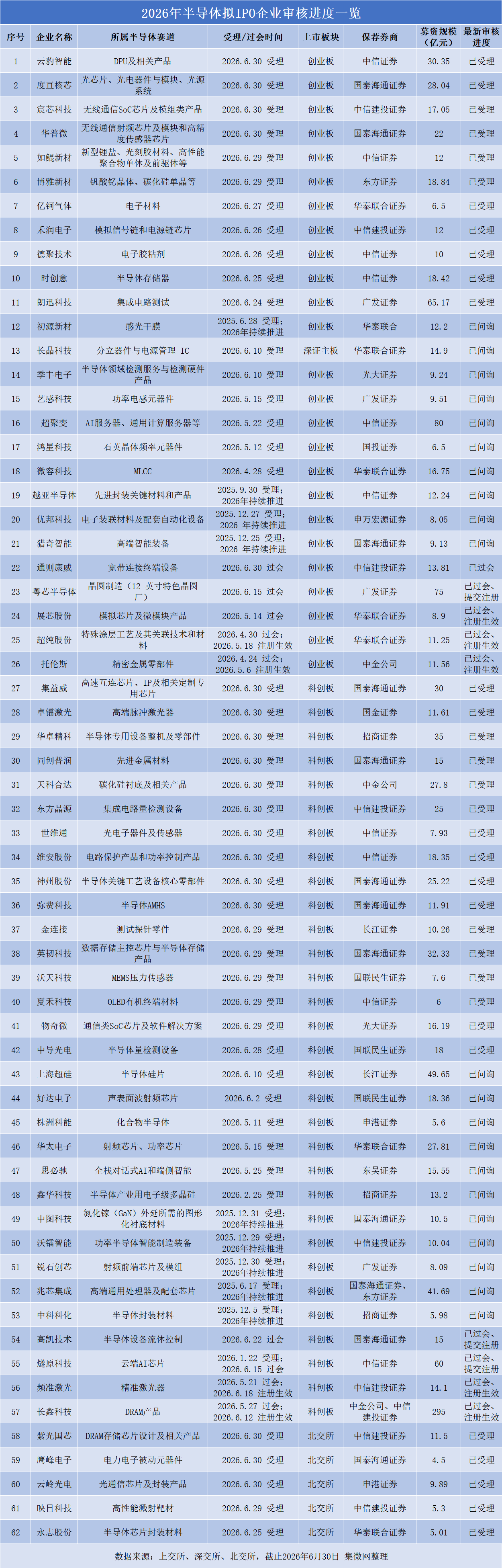

2026年6月的最后两个交易日,沪深北三大交易所密集受理了近20家半导体企业的IPO申请,将硬科技上市潮推至年内峰值。据集微网不完全统计,目前仍有62家半导体拟IPO企业正在排队候审,合计拟募资1464亿元,覆盖芯片设计、晶圆制造、设备材料、先进封测全产业链。这不仅是国产半导体多年技术积累的集中兑现,更是资本市场为"自主可控"投下的信任票。

板块分层承接,定位泾渭分明

三大交易所在本轮申报潮中呈现的分层承接格局,已从政策倡导走向高度默契的市场实践。

科创板以31家企业稳坐"硬科技"主阵地,标的清一色指向设备、材料、EDA、高端算力芯片等"卡脖子"环节。从华卓精科的光刻机双工件台到东方晶源的电子束量测设备,从燧原科技的云端AI训练芯片到长鑫科技的DRAM晶圆,技术含金量与战略稀缺性毋庸多言。

创业板以25家企业构成中坚力量,承载了粤芯半导体、超聚变等已具备规模化营收能力的先进制造与计算基础设施企业。赛道布局从DPU、光芯片、模拟电源到电子胶粘剂、感光干膜,均衡而多元。值得留意的是,创业板本轮受理企业中绝大多数已实现稳定盈利或处于盈亏平衡边缘,产业化成熟度明显更高,与科创板未盈利硬科技企业形成鲜明互补。

北交所则精准吸纳了5家专精特新"小巨人"——紫光国芯、鹰峰电子、云岭光电、映日科技、永志股份。单家募资虽集中在4.5亿至11.5亿元,却在DRAM设计、光通信封装、被动元器件、溅射靶材等上游配套环节填补了中小企业的资本化通道。对于营收规模尚小但技术壁垒扎实的细分龙头而言,北交所的低门槛与高效审核周期提供了比沪深板块更务实的路径。

科创板攻坚硬核技术,创业板承接产业化落地,北交所培育细分隐形冠军——这一分工格局恰好映射出国产半导体从基础攻关到规模量产、再到全链配套的完整纵深。

募资体量悬殊,折射产业禀赋差异

募资规模的巨大落差,是解读这份名单最直观也最富信息量的切面。百亿级巨无霸与十亿级成长型企业并存,折射的并非企业优劣,而是不同环节天然禀赋的差异。

长鑫科技以295亿元拟募资额高居榜首,仅次于中芯国际2020年登陆科创板时的规模。DRAM产业动辄百亿美元级别的产线投资,决定了只有超大规模融资才能支撑其与三星、SK海力士在全球产能竞赛中不掉队。而长鑫科技2026年一季度净利润同比暴增超12倍、半年预盈500至570亿元的表现,更说明国内存储芯片已跨越"烧钱突围"的临界点,进入规模盈利与资本扩张的正循环。

粤芯半导体(75亿元)与超聚变(80亿元)同属第一梯队,代表了另一类重资产逻辑。粤芯作为广东自主培育的12英寸特色晶圆厂,虽尚未盈利,但近三年营收复合增长率达57.30%,正从消费级向车规级、工业级制造冲刺。一条12英寸特色工艺产线投资通常在50亿元以上,资本市场的输血直接关系到国内模拟、功率、MEMS等品类能否实现自主可控制造。超聚变瞄准AI服务器赛道,其受理意味着A股AI硬件标的从GPU、DPU延伸至整机层。

当目光转向设备与材料赛道,募资虽降至10亿至30亿元,战略价值丝毫不减。 华卓精科(35亿元)对标光刻机双工件台,东方晶源(25亿元)与中导光电(18亿元)直面量检测设备被KLA垄断的困局。这些企业的募投项目几乎全部指向工程化能力提升与客户端批量验证——这正是国产设备从"能做"到"好用"最艰难的一跃。

两条主线纵深推进:设备攻坚与算力争锋

将62家企业按产业链位置重新排列,两条清晰的国产替代主线浮现——一条向上游攻坚"卡脖子",一条向下游构筑AI数字底座。

上游,从光刻机零部件到电子特气,全谱系覆盖。本轮设备企业超过10家,形成从光刻、量测、检测到传输、激光加工的完整链条。华卓精科主攻双工件台及静电卡盘,服务于28nm及以下制程;东方晶源与中导光电分别对标电子束量测与光学检测,共同指向国产化率不足10%的薄弱环节;弥费科技聚焦AMHS自动化物料传输系统,是晶圆厂无人化运转的"隐形骨架"。三者彼此互补,勾勒出国产设备从核心零部件到整机系统、从工艺到辅助环节的完整生态雏形。

材料端同样令人瞩目。天科合达(碳化硅衬底)、上海超硅(大硅片)、如鲲新材(光刻胶前驱体)、亿钶气体(电子特气)、德聚技术(电子胶粘剂)覆盖了从衬底、光刻到封装的全流程需求。材料是品类极多、单品价值有限却不可或缺的"工业粮食",这批企业的集中IPO,标志着国产替代正从芯片设计等"显性环节"向底层材料等"隐性环节"加速渗透。

而AI算力与存储芯片迎来板块性补强。回看2023年,A股半导体板块的显著短板在于算力芯片与高端存储标的稀缺。本轮清单中,燧原科技(云端AI训练芯片)已过会提交注册,超聚变(AI服务器)刚获受理,思必驰正在问询——从云端训练到边缘推理再到端侧应用,AI芯片的完整图谱正在A股加速拼合。加上已上市的寒武纪、海光信息,国产算力链条在资本市场的版图日趋完整。

存储赛道的补强尤为关键。长鑫科技注册生效在即,紫光国芯以DRAM设计申报北交所,时创意布局半导体存储器,英韧科技发力存储主控——从晶圆制造到芯片设计再到主控配套,一条完整的国产存储产业链正在A股集结。全球存储芯片市场规模超1500亿美元且周期性极强,国内产业链的资本化提速,意味着中国有望在下一次行业上行周期中掌握更强的定价权与供给稳定性。

审核梯队有序,资本活水持续灌溉

从审核进度看,62家企业已形成"受理—问询—过会—提交注册—注册生效"的完整梯队。长鑫科技与频准激光已注册生效,随时可启动发行;粤芯半导体、燧原科技、高凯技术提交注册,距离上市一步之遥;大批6月底新受理企业则刚迈入审核门槛。这种有序衔接的节奏,为2026年下半年乃至2027年初的半导体新股供给提供了充足储备,也打消了市场对"申报拥堵导致审核阻塞"的担忧。

更深层看,这是国产半导体与资本市场正向循环的阶段性成果。一级市场长期深耕为二级市场输送优质标的,二级市场的高估值与高流动性又反过来激励更多资本投向长周期、高风险的芯片攻关。2026年上半年科创50指数累计涨幅超25%,半导体板块估值中枢持续上移,为这批即将登场的IPO营造了友好的市场环境。

业内普遍认为,随着大批半导体全产业链企业陆续登陆A股,募集资金将直接转化为产能扩建、先进制程研发与关键材料攻关的实际投入,有望在未来三到五年内显著缩小中国与海外龙头在设备、材料、高端芯片等环节的技术代差。2026年由此成为国产半导体从"单点突破"迈向"全面国产化"的关键资本元年——当技术创新的种子在资本活水浇灌下生根发芽,最终破土而出的,将是一个更自主、更安全、更有竞争力的中国半导体产业新生态。