芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

2022年第一季度结束之后,全球芯片短缺危机仍未出现明显缓解的征兆和苗头,不断拉长的前后道设备交付时间,提醒全球半导体市场的主要玩家须时刻监视自身库存量和上下游的连通度。在这个大背景下,纯代工厂的扩产周期问题从来不会旁落为非热点话题。同样,带有IDM属性的大型芯片制造商的市场动向也是各家研究机构的重点研判对象。“芯观点”栏目曾发文《神隐的缺芯始作俑者 “TI们”稳坐钓鱼台?》对IDM在新形势下的角色做过一定程度的分析。

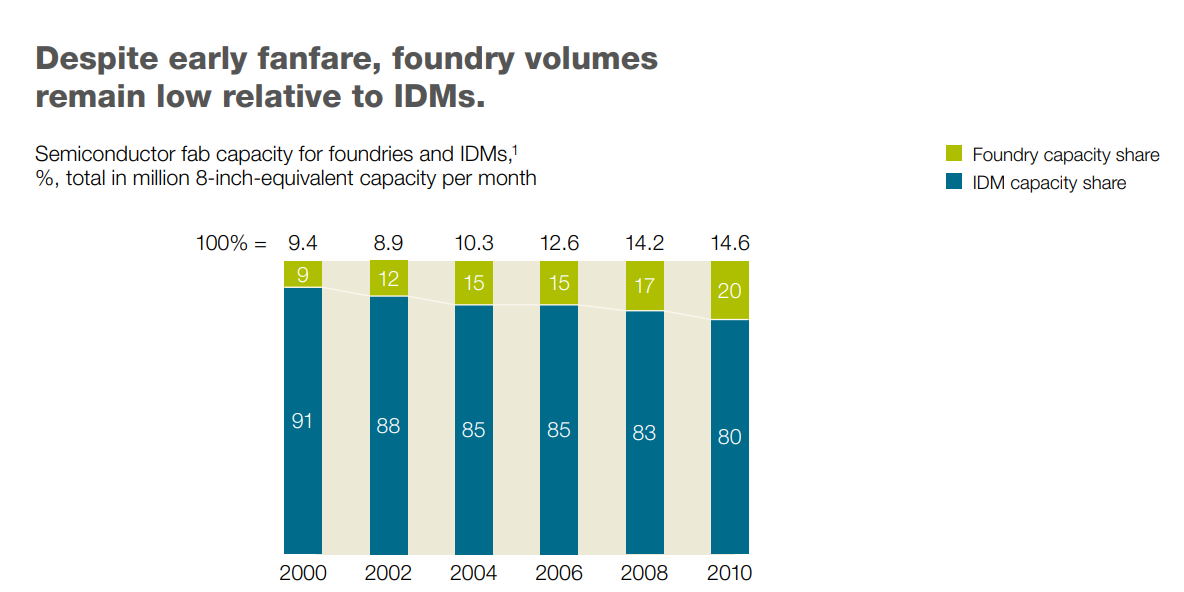

十年前,著名调研机构麦肯锡曾发布数据,显示全球纯代工厂产能是IDM企业的四分之一,如下图:

但时至今日,如刨去存储芯片不谈,双方产能可以打成平手(美国半导体行业协会SIA去年9月份报告数据),可见近十年来纯代工厂的产能蹿升之猛。借此也可以推断,各大IDM企业的外包比例也都在不断增加。

本文选取恩智浦和意法半导体(ST)这两家IDM类型企业的自产/外包路线作为研究对象,以点带面,主要观察“外包”这个概念的内涵是否在发生某些微妙的改变。

恩智浦,边界鲜明,路线清晰

十五年来,恩智浦在呈交给美国证券交易委员会(SEC)的报告中一直申明,通过自有fab和外包的方式,以确保企业在资产利用率、采购量和跨业务的间接费用杠杆方面实现规模效益。在一系列给SEC的公告中,恩智浦还阐明企业主要将内部和合资晶圆制造业务集中在运行专有的特殊工艺技术上,主要目的是在关键性能特征上进行产品区隔,为此,恩智浦划分出了90nm这个工艺节点。

通常情况下,恩智浦选择把90nm及其更高规格的工艺外包,2018年以来至全球“芯荒”大规模蔓延之前,该企业一直将内部制造重点放在具有竞争力的8英寸晶圆设施上,这些设备主要在140nm、180nm和250nm工艺节点上运行。而且这个策略在近十五年来几乎没有太多改变。这一点可以从2010年恩智浦当时的CEO Rick Clemmer接受采访时的一段话作为参照:“我们不会内部自产65nm的高性能混合信号芯片,该产品的附加价值更多的是关于公司设计的内容,而不是其设计的过程。”

多年来,恩智浦在财报中不断重申这一战略。恩智浦在荷兰本土的Nijmegen,北美得州的奥斯汀亚利桑那州都有晶圆厂,本土团队历史最为悠久,依靠8英寸设备主打CMOS射频前端、汽车无线接收芯片、以及高功率的DC-DC电源管理芯片和LED驱动芯片,这些产品类型代表了恩智浦的自产策略。当然,很大一部分原因是以上模拟集成电路的工艺规格相当稳定且迭代缓慢,在90nm的清晰边界下,恩智浦高层管理部门无需大动干戈就可以自由地进行产能分配。

值得注意的是,恩智浦的车用高端芯片几乎全都外包给了台积电,包括互联驾驶舱、高性能域控制器、高级车用网络、混合动力推进控制和集成底盘管理,采用的是车规级台积电5nm的SoC技术,除此之外,恩智浦S32G2车辆网络处理器和S32R294雷达处理器也由台积电操刀。去年,全球车芯荒蔓延全球之时,恩智浦抢先一步预付了高达40亿美元的订单款项,抢下了台积电宝贵的一部分车规级芯片产能。须知,车用芯片目前还仅占台积电总产能的5%左右。

欧洲各个大型的半导体IDM类型的企业,若论和台积电的渊源之深,很难有一家能超过恩智浦。恩智浦前身是荷兰电子工业集团飞利浦的半导体部门,而飞利浦是台积电起飞冲天之时的重要股东和投资者。2006年恩智浦从飞利浦拆分出来之时,飞利浦公司高层曾经讨论是否让渡部分股权给恩智浦,最后还是决定让恩智浦单飞上市。之后恩智浦退出了台积电、意法半导体和飞思卡尔等参与的Crolles2联盟,以退为进,不但和台积电在新加坡合资建厂SSMC(Systems on Silicon Manufacturing),而且以大手笔以近120亿美元的价格收购了飞思卡尔,那么,在这一连串的进击之路上,恩智浦自产/外包的比例是否有所调整?

恩智浦和台积电合资的SSMC(@恩智浦领英)

对恩智浦来讲,很难用一个精确的数字来概括这个比例。刚刚独立上市的恩智浦,外包的资本支持占比大约在7%左右,产能外包比例大约为20%,时至今日,恩智浦大约57-58%的晶圆供应来自外部。但这也是外界的一个估算,微妙之处在于,恩智浦并不明确表示和台积电的合资企业SSMC到底如何划分,毕竟无论从财会审计和总的市场战略上,没有必要作一个清晰的区隔。SSMC总的算起来目前有24年的历史了,目前恩智浦持股超过60%,采用领先的CMOS、嵌入式闪存、模拟和高性能混合信号、射频、BCD和传感器工艺技术,从250nm到150nm不等,基于恩智浦轻车熟路的8英寸设备体系。至少由此可见,恩智浦并非自产所有的比90nm还要成熟的模拟芯片。SSMC还承担着重要的流程监管和市场脉搏监察功能,是恩智浦做出重大产业动向的指示器。

曾经的恩智浦CEO(现任飞利浦集团的CEO)Frans van Houten曾经对外包比例做出过指示,认为一旦在总资本支出或者总的产能占比达到40%,就是一个危险的信号。他认为:“基于帕累托最优(Pareto optimization)原则,外包的上限约为40%,如果超出此范围,您可能会变得过于依赖供应商。”对待外包的谨慎态度,让恩智浦不断检测外包产品的购买成本是否高于自产的制造成本,以评估毛利率。代工产品的价格也会因供应商的产能利用率、需求量、产品技术而异。在芯片短缺的情况下,外包成本可能会显着增加,毕竟,交货时间和运营成本直接挂钩。

当然,谨慎为先的恩智浦为了平衡成本和市场风险,以共建晶圆厂的模式拿到了联电扩产的部分产能,注资联电南科12英寸厂Fab 12A P6 厂区扩产,把金融交易类的芯片、智能卡、数字身份证等需要更高级别安全认证的产能分配给了格芯。

意法半导体,求广而不求独

去年年底,一则新闻让ST成为了业界热议的焦点话题。三星电子已获得意法半导体代工订单,为苹果公司的下一代iPhone生产MCU,采用16nm制程。这是意法半导体首次将苹果等主要客户的MCU生产外包。虽然三星方面没有直接回应此事,但想必讯息渠道并非捕风捉影。

在失去华为这家曾占营收近10%的大客户之后,ST进一步抱住了苹果大腿,每年企业25亿-30亿美元营收来自苹果产品,占比高达25%左右,这也是欧洲所有半导体IDM中,最为依仗消费电子的半导体企业,将苹果的MCU需求外包给三星,形成了产能需求的连环套,让苹果和三星在手机市场上的关系也变得越发微妙了。

其实早在2014年,三星和ST就开始过一项试探意义上的深度合作,三星在韩国器兴(Kiheung)厂区S1工厂为ST基于FD-SOI工艺制造智能手机和可穿戴设备的低功耗通信类芯片;从三星的角度看,这是测试SOI和英特尔FinFET技术路线比拼的手段之一;对ST来说,与爱立信的无线业务合作停滞之后,一直在将其业务重新集中在新的细分市场上,并试图挖掘新客户,于是双方一拍即合。

ST拥有多元化的产品组合,其策略使其坚定地开发芯片的高集成度。其低杠杆率、审慎的股东分配和有限的并购活动抵消了其盈利能力较低、利润率和现金流较低的影响(相比Infineon和NXP)。于是,ST求广而不求独的特点,让他们外包策略相较欧洲同行也更多元化。

ST在Agrate Brianza的12英寸晶圆厂(图源@eetime)

在本世纪初,ST就和联电结盟代工业务,但几乎在同一时间,ST和恩智浦转投台积电90nm工艺技术平台,开展HCMOS晶圆和非易失性存储器技术合作。目前,双方正在合作加速氮化镓工艺技术,主打消费电子和车规级功率半导体业务,但ST和老伙伴联电一直保持着紧密的关系,该企业的65nm CMOS CIS的BSI技术,采用12英寸晶圆设备,长期由联电代工。除此之外,格芯的SOI技术拓展能力的主要合作对象就是ST。双方合作部署了业界首个 28nm FD-SOI 技术平台后,ST通过采用格芯可量产的22FDX工艺和生态系统来扩展其承诺和路线图,在对FD-SOI技术路线的支持力度上,ST比恩智浦走的更远。

更有甚者,去年ST和总部位于以色列的模拟芯片代工厂TowerSemi还玩起了入驻合作的模式,二者共享12英寸Agrate R3晶圆厂,让外界甚至一度猜测ST是否有收购TowerSemi的企图,不过此流言随着后者被英特尔收购而彻底消音。

如果仅仅从产品线的广度而非终端市场考虑,与ST可以类比的是大西洋彼岸的德州仪器(TI)。他山之石,TI的自产与外包的底层市场逻辑和相应的技术路线可以作为一个参照。对此,集微咨询研究总监马东丽指出:“2008年之后,TI的手机业务占比迅速缩减,产品线有了新布局,目前70%-80%的生意来自模拟芯片,最先进的制程是28nm,再往下就没有了。TI的自产比例比欧洲的IDM要高的多,对外部代工厂的依赖程度低。外包的主要是带有逻辑芯片性质的MCU,比如MSP430产品系列的MCU外包给了台积电,此外和联电和格芯都有合作。”

TI和ST同样在大力投资12英寸晶圆厂,未来会加大自有产能,但从技术路线与研发成本二者博弈的角度,TI倒是和恩智浦的外包路线更加相近。

结语

总体而言,过去十几年,全球大型半导体IDM类型的厂商或多或少都在增加外包比例,尤其是欧洲区域的IDM封测环节也是高度依赖东亚和东南亚地区的OSAT企业,恩智浦和意法半导体有着不同的企业文化,在很多细分领域也处在不同赛道上,选择了不同的自产/外包策略。前者主要考虑产品工艺特征与历史因素下的客户群联系,设定了一个边界清晰的外包护城河;后者则除了成本之外,因自身产品的广度也选择了更加发散和多元的外包路线。

随着模拟芯片朝着更宽广的横向拓展,以及逻辑芯片算力向纵深方向延伸,辅以新型宽禁带材料的广泛应用,运营成本在IDM外包因素中的重要程度或许会被涂上一层更别样的意味,即代工合作伙伴会越来越多扮演市场探针和赛道模拟的角色,这个判断,还需要更多IDM或者fab-lite型企业做更深入研究。(校对/思坦)