各项数据显示,全球内存和人工智能芯片制造商,如美光科技和英伟达正在见证半导体供应过剩问题的终结。2022年和2023年,由于通货膨胀和不断上涨的利率带来的经济挑战,企业客户和消费者减少了支出,智能手机、个人电脑和数据中心的芯片市场出现了收缩。

但这些库存问题的背后是过度的资本支出,特别是在内存芯片领域。对此,知名半导体分析师Robert Castellano根据之前提出的2023年经济将出现严重下滑并将持续到2024年的观点,再次做了分析。

他认为,通货膨胀性财政支出和美联储通过加息来降低通货膨胀的政策导致经济低迷,不景气的经济使供应过剩一直持续到2022年中期。当时,自由支配支出受限的消费者选择把钱花在食品和汽油上,而不是使用半导体的电子设备上。

这一盈余导致全球两家顶级内存芯片制造商三星在上半年创下历史性的经营亏损。

消费电子产品,特别是个人电脑和智能手机的需求正在缓慢恢复,但最近,全球最大的芯片采购国中国正在逐步减少整体需求。三星表示,他们正在延长NAND内存芯片的生产削减,NAND内存芯片是智能手机中用于数字数据存储的关键组件。

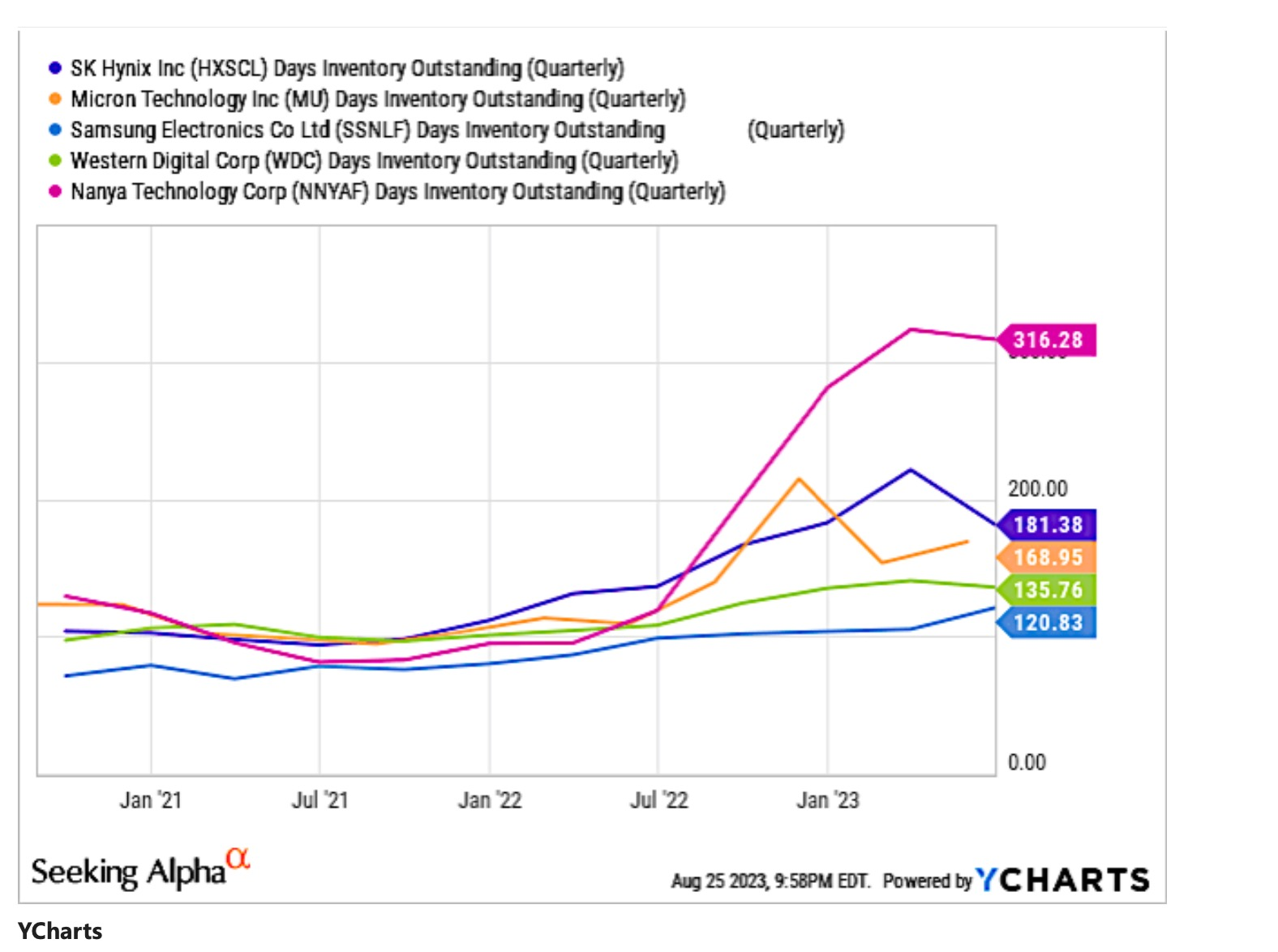

分析师从库存和芯片生产两个角度提供详细信息。这两者看起来是“相互对立”的,库存是滞后指标,芯片生产是领先指标。作者展示了各个行业的季度库存天数,所有这些行业都使用DRAM和NAND芯片。

2022年第二季度,由于个人电脑和智能手机需求不足,内存公司是首批报告收入下滑的公司。自2022年下半年以来,全球NAND闪存市场一直面临着需求疲软的局面。对此,供应链一直在努力减少现有库存,导致NAND闪存合同价格下降了约20-25%。

DRAM价格的显著下降主要归因于DDR4和LPDDR5库存水平过高,PC DRAM、服务器DRAM和移动DRAM共计占据了DRAM消费量的85%以上。

图1显示,过去一个季度的库存有所下降,但仍远高于一年前100天的平均水平。美光公司在最近的财报电话会议中指出:

“我们继续预计,在内容长期增长和客户库存持续改善的推动下,今年下半年DRAM和NAND的出货量将更强劲。

由于工艺步骤和产品复杂性的增加,我们现在的目标是将库存水平控制在大约120天左右。”

汽车

2020年,由于新冠疫情,汽车出货量在春季疫情爆发的第一个高峰期间下降,因汽车工厂关闭和展厅关闭,新车销量大幅下滑。

汽车销售很快恢复,但芯片制造商恢复较慢,导致汽车MCU短缺。由于美国政府发动对化石燃料的战争,MCU优先用于电动汽车,结果导致内燃机汽车在工厂等待MCU和其他芯片的同时,市场却在扩大。

根据恩智浦(NXP)2023年第二季度报告,汽车业务收入达到18.66亿美元,同比增长9%,环比增长2%,占总收入的约56.5%。

2023年第二季度电话会议中,英飞凌报告称,汽车业务达到创纪录的21.29亿欧元,环比增长2%。

意法半导体在其2023年第二季度电话会议中表示,由于汽车行业需求推动销售,意法半导体的第二季度收入增至43.3亿美元,同比增长12.7%。

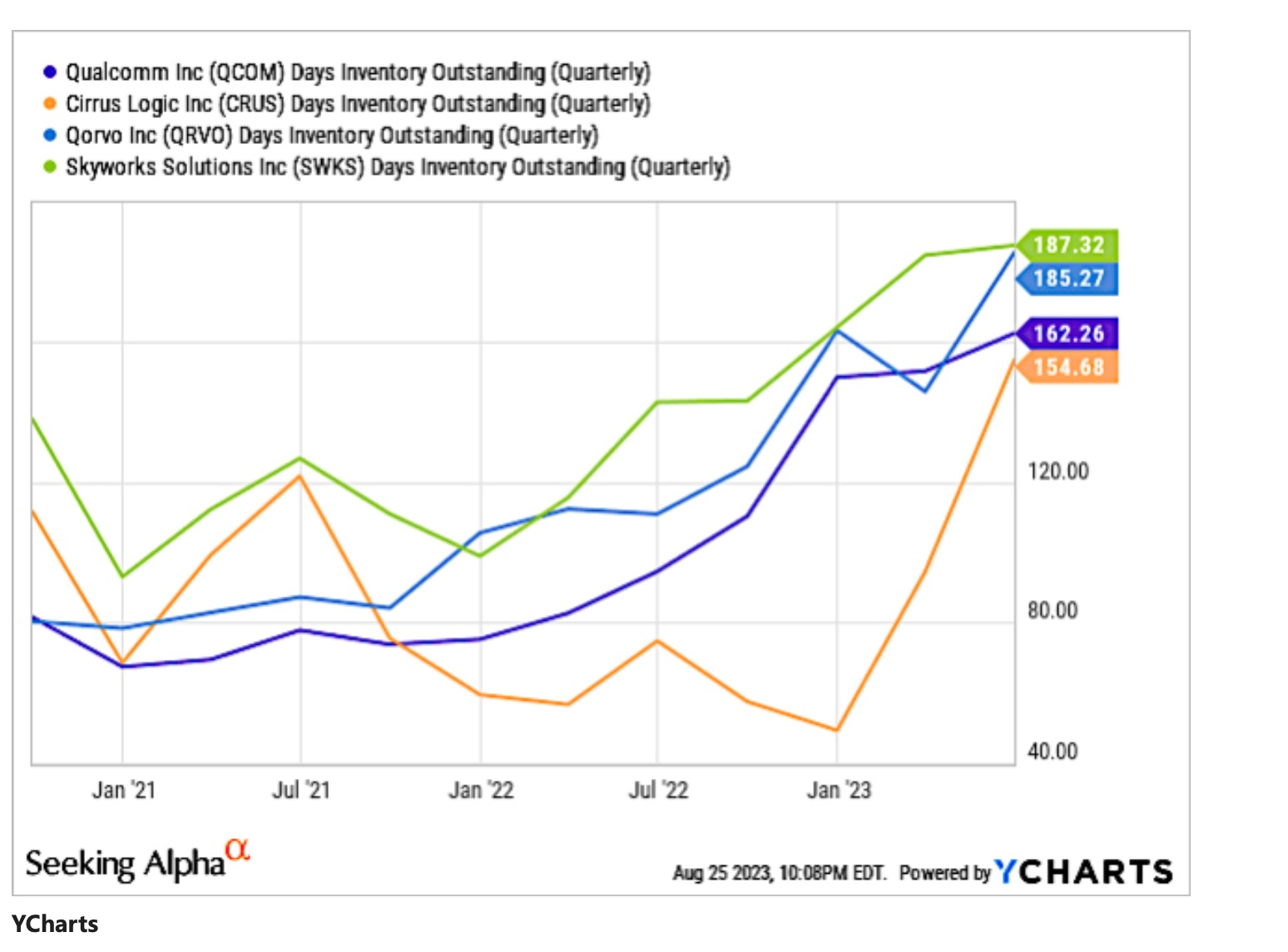

图2显示了来自汽车芯片销售占收入30%以上的公司的未清库存天数。近期季度变化基本相当,而瑞萨电子则下降。

智能手机

根据IDC的数据,在2023年第二季度(2Q23),全球智能手机出货量同比下降了6.8%,总计2.68亿部。尽管这代表市场连续第八个季度出现收缩,原因包括需求不振、通胀、宏观经济不确定性和库存过剩等挑战,但下降速度相较前几个季度有所缓解。

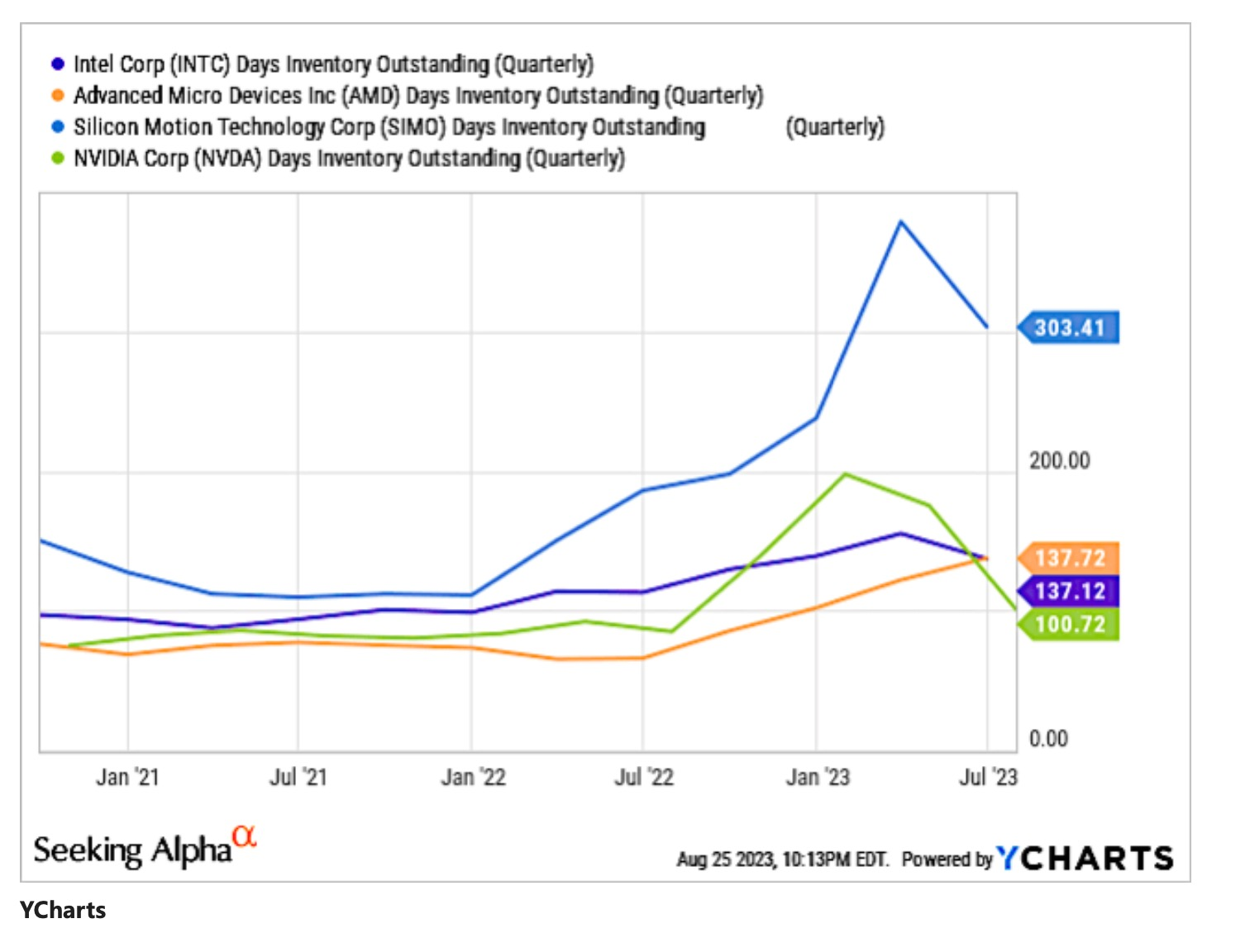

下图显示了领先的智能手机半导体供应商的库存天数。Cirrus Logic(CRUS)的智能手机收入占总收入的85%,过去一个季度库存大幅增加。Cirrus Logic是低功耗、高精度混合信号处理解决方案的领导者。

根据Cirrus Logic的首席财务官Venk Nathamuni的说法:

“我们一直在建立库存,以支持今年下半年的季节性产品发布,并履行与格芯签订的长期产能协议中的晶圆采购承诺。”

个人电脑(PC)

根据Canalys的数据,2023年第二季度台式机和笔记本电脑的总出货量下降11.5%,为6210万台。在此之前,PC出货量连续两个季度下降超过30%以上。

图4显示,几乎所有个人电脑芯片公司的库存天数都在下降。这些公司的选择是任意的,因为英伟达和AMD都因其人工智能芯片而备受关注。尽管如此,个人电脑仍占据了Silicon Motion(SIMC)总收入的近60%,占英特尔收入的55%,AMD总收入的45%,以及英伟达总收入的40%,主要是游戏方面。

工业

根据美国制造商协会(NAM)的数据,2023年7月美国制造业的经济活动连续第九个月下降。尽管7月制造业采购经理指数为46.4,高于6月的46.0,但任何低于50的数字都表示经济收缩。

标普全球(S&P Global)制造业活动指数在7月持稳,为48.7,达到2020年6月以来的最低水平,工厂产出和新订单两项次指数均下降至六个月来的低点。低于50的读数标志着经济活动的收缩。全球工厂活动在7月仍处于低迷状态,这表明增长放缓和中国的疲软正在对世界经济产生影响。

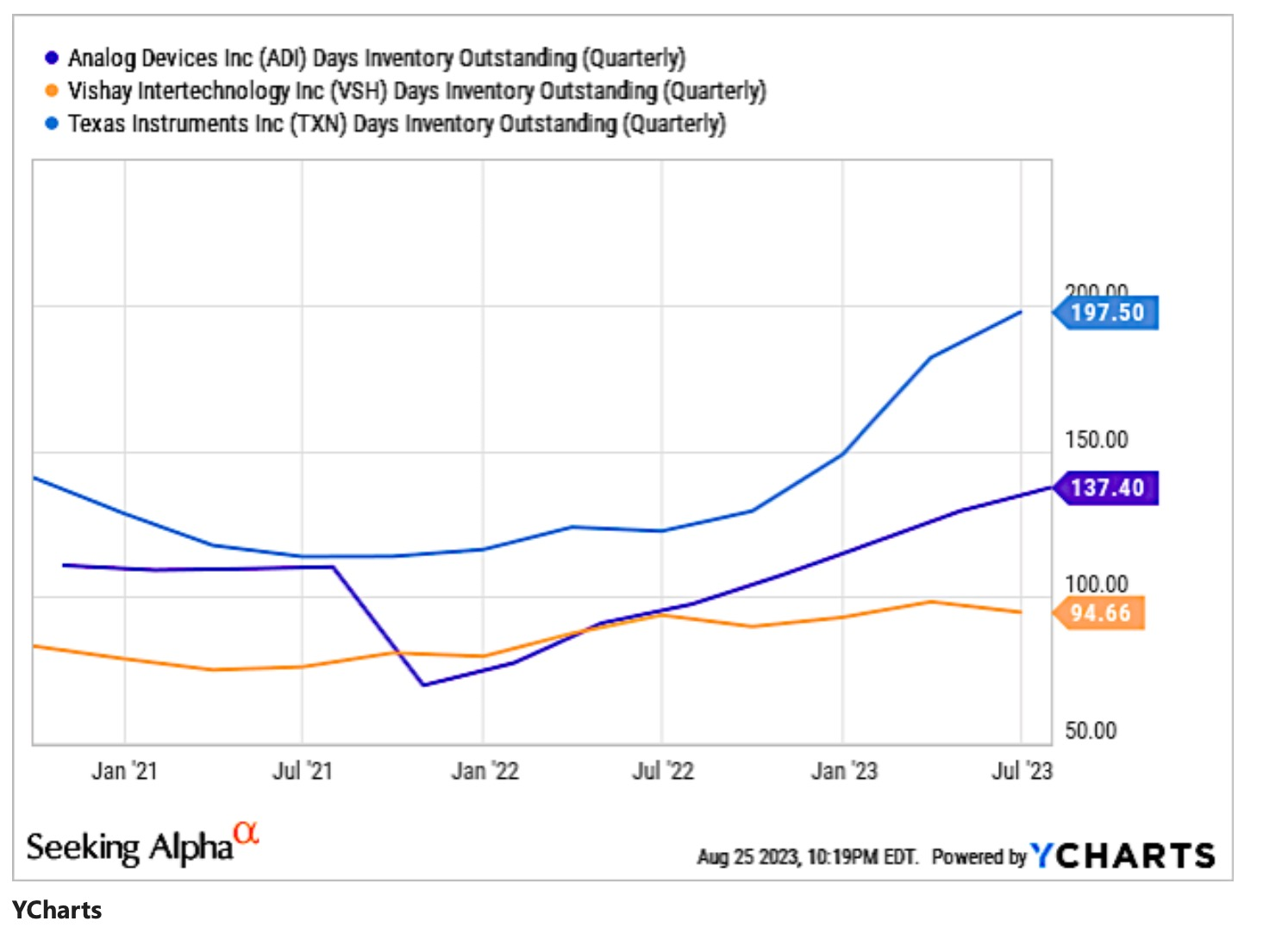

图5显示了用于工业应用的半导体公司的库存情况。Vishay Intertechnology(VSH)的库存有所改善,但制造模拟芯片的德州仪器(TXN)和Analog Devices(ADI)的库存天数却逐渐增加。

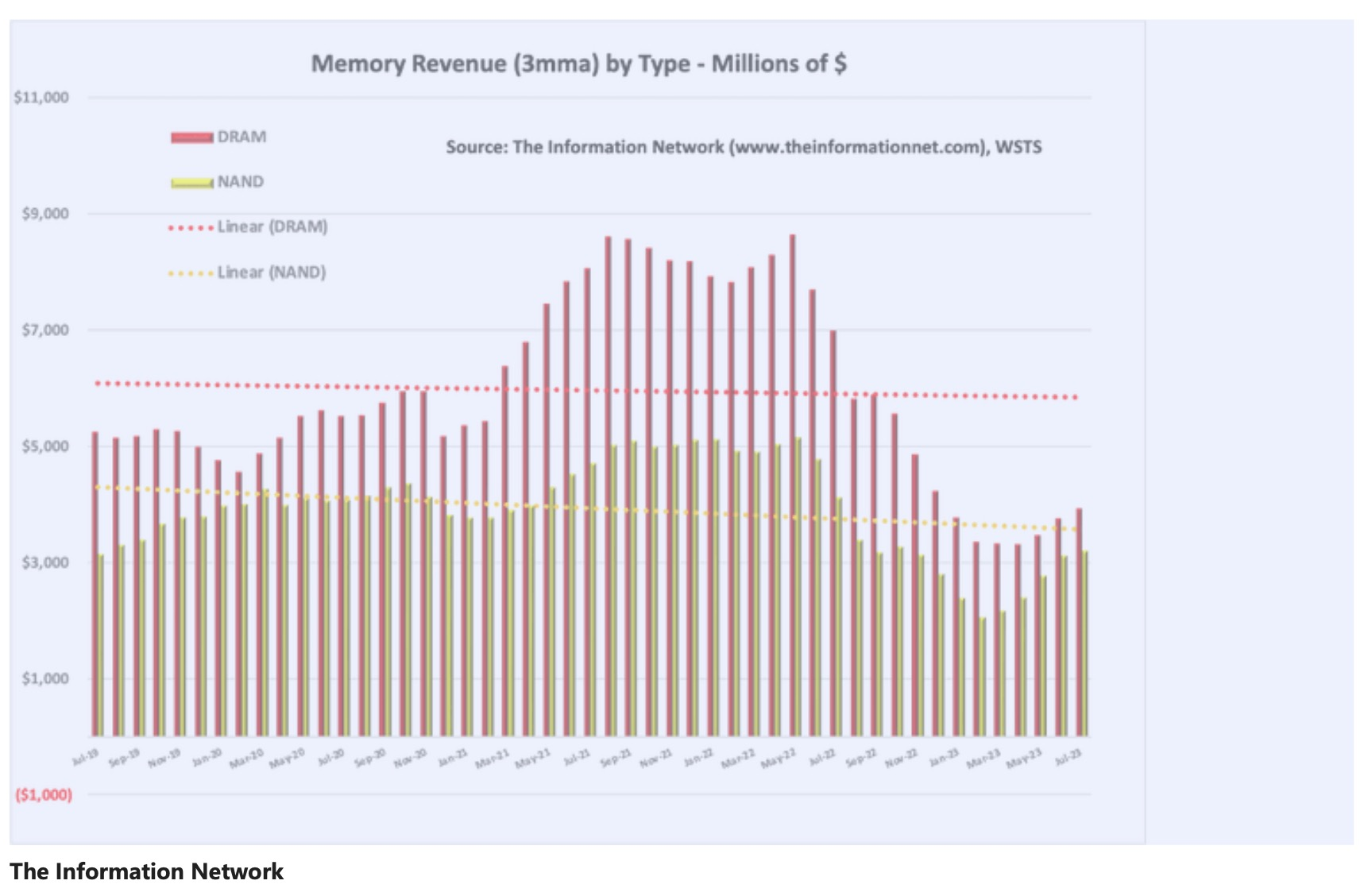

内存

下图显示了DRAM和NAND存储器的收入情况。DRAM在2023年5月开始恢复收入,而NAND在2023年3月开始恢复。

值得注意的是,DRAM的收入从2022年5月的峰值8648亿美元下降到2023年3月的3327亿美元,下降了61.5%。

NAND的收入从2022年5月的峰值5148亿美元下降到2023年2月的2072亿美元,下降了59.8%。

投资者要点

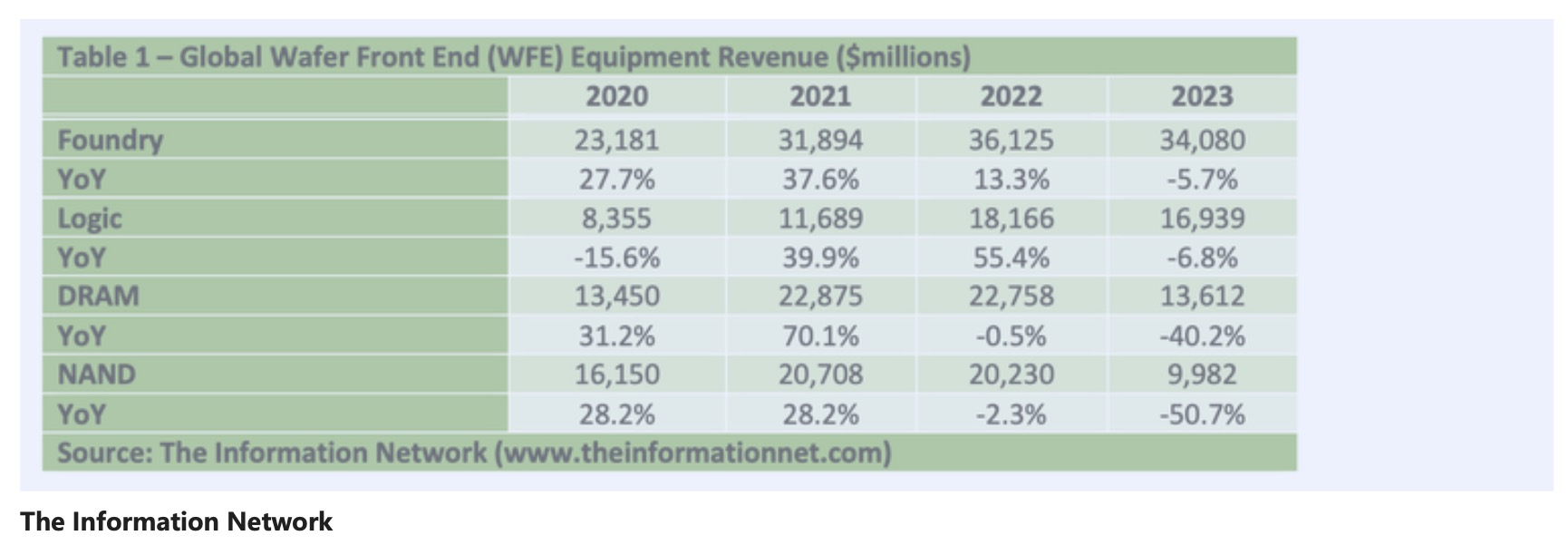

过去一年,库存天数一直高于历史水平,这归因于过度的WFE支出导致产能过剩和芯片供应增加。根据表格1中显示的WFE支出情况,分析师在2021年中期就警告投资者注意这一点。

内存公司在2020年和2021年在WFE上花费了大量资金,原因是大规模的资本支出和WFE支出,而实际上确实如此。一旦公司结束困境,他们又开始购买。现在内存公司再次陷入困境。

此外,糟糕的财政政策导致高通胀,迫使美联储采取紧缩政策,需求下降,进一步加剧了供应过剩的问题。分析师曾警告这种情况将于2023年开始,但由于经济低迷的原因,这个问题被提前了六个月。

半导体库存仍然偏高,尤其是在需求下降的终端市场(汽车和智能手机)。因此,到2023年下半年,内存增长将不均衡,个人电脑和工业领域将首先复苏。

但是,当芯片需求大于供应时,总体库存会减少,这将取决于宏观经济因素。随着这些宏观不利因素的消失,芯片供应过剩将会减少,因为对包含芯片的设备的需求得到满足。

尽管库存和芯片产量有所改善,但美光(Micron)在人工智能/HBM业务方面进展缓慢,只占HBM市场的10%份额,并计划于2024年初开始大规模生产HBM3。