主要观点:

1、雅创电子拥有多家著名电子元器件设计制造商的代理资质,在首尔半导体、南亚、LG等厂商的分销体系进行布局,持续在汽车电子分销领域发力并始终保持领先份额。

2、在拥有了大量汽车电子领域的分销经验之后,雅创电子于2018年收购Tamul电源管理IC业务,目前已量产的产品均已通过AEC-Q100车规级认证,具备与国际厂商直接竞争的能力,而后再次购买欧创芯60%股权,继续补强IC自研能力。

3、雅创电子当前的两项业务能够相互协同,随着料号逐渐上市,会逐渐消化公司当前的估值,与同行对比,公司具备一定的投资价值。

上海雅创电子集团股份有限公司(简称“雅创电子”,股票代码:301099)于2008年1月14日在上海设立,2019年8月,经过一系列整改变更为股份有限公司,在2021年11月登陆创业板。

聚焦汽车电子市场

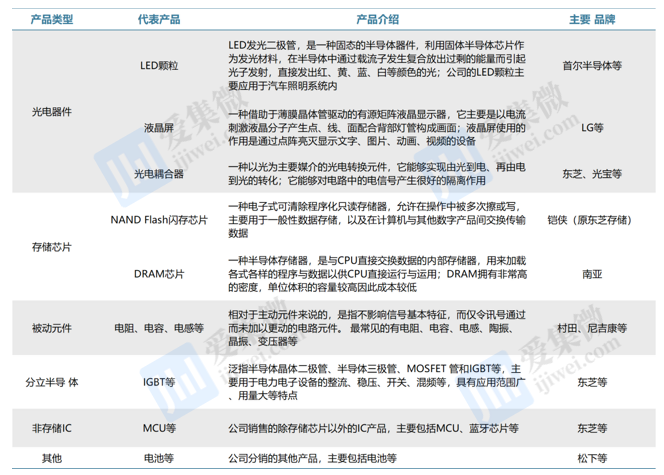

雅创电子是国内著名的电子元器件授权分销商,深耕电子元器件分销多年,主要分销产品包括光电器件、存储芯片、被动元件和分立半导体等。成立初期,公司从事授权分销的供应链服务,为下游电子领域各细分市场分销电子元器件产品;而后,开始逐步聚焦汽车电子市场,在原有的供应链服务基础上,为客户提供产品应用方案设计,在汽车照明、座舱电子等领域形成技术积累;最后,电源管理IC设计业务的发展使得公司从分销过渡到自主研发协同发展的阶段。

当前公司拥有多家国际著名电子元器件设计制造商的代理资质,供货商涵盖东芝、松下、首尔半导体、南亚等国际知名电子元器件厂商,主要客户包括延锋伟世通、亿咖通、金来奥、法雷奥、现代摩比斯等国内外汽车电子零部件制造商。

雅创电子股权相对集中,谢力书、黄绍莉夫妇为公司实际控制人。谢力书先生自公司成立便一直担任公司董事长兼总经理,截至2023H1,谢力书先生直接持有雅创电子56.1%的股份,黄绍莉女士为公司董事,未直接或间接持有公司股份,但与谢力书先生共同参与公司经营管理。

在完成上市之后,雅创电子仍在持续发生并购行为,合计花费超6亿元。其中,2022年1月,雅创电子以1.15亿元收购深圳市怡海能达有限公司55%股权,该公司主要从事电子元器件分销业务;2022年5月,雅创电子以自筹资金2.4亿元购买专业从事模拟数字集成电路设计研发、专用芯片(ASIC)定制设计服务的欧创芯60%的股权;2022年6月,雅创电子以1.15亿元收购WE公司剩余86%的股权,加快其东南亚市场的布局;2023年3月,雅创电子以1.5亿港币收购香港上市公司威雅利17.12%的股权,成为其第一大股东,之后不久,再次增持4.12%的股份,其主营业务仍是电子元器件经销商。

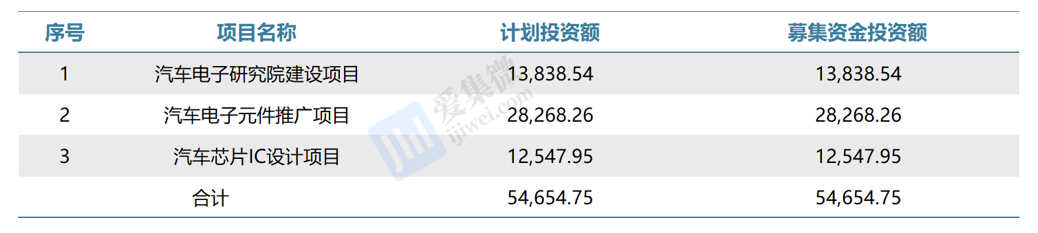

而雅创电子上市募集资5.47亿元,其投资计划和公司上市之后发生的并购行为相悖,公司却仍在进一步增强其电子分销的市场地位,在IC设计的研发上,却似乎用力不足。2022年10月12日,雅创电子公告,拟向不特定对象发行不超过4亿元可转债,用于汽车模拟芯片研发及产业化项目和雅创汽车电子总部基地项目。那么雅创电子究竟在车规级模拟IC进展几何,透过公司的产品和财务情况或可见一斑。

以电子元器件分销为基,连续收购IC模拟芯片公司

电子元器件分销商作为整个行业中衔接上游和下游的重要纽带,扮演着供需、技术承上启下的多重角色,是电子产业链中不可或缺的中间环节。一方面向上游电子元器件供应商提供产品市场和研发方向,为上游电子元器件供应商分担大部分市场开拓及技术传递工作;另一方面为下游电子产品制造商提供产品分销、技术支持、供应链支持的整体解决方案及一体化服务。

根据Gartner研究报告,全球半导体电子元器件约32%的产品电子元器件分销商进行销售,分销是电子元器件重要销售途径。在全球电子元器件分销商Top50名单中,第一梯队前三大厂商艾睿电子、安富利和大联大营收占所有Top50企业总营收的70%以上,头部效应显著,产业集中度较高。我国本土分销商分销规模当前普遍较小,通过兼并收购,涌现了一批收入规模超过百亿的分销企业,如中电港、泰科源、深圳华强、力源信息等。

与国内估摸领先的竞争对手不同,从业务格局上来看,雅创电子目前在车用领域的分销占据重要份额,近70%的销售收入来源于汽车电子,覆盖下游龙头厂商。

雅创电子早年在首尔半导体、南亚、LG等厂商的分销体系进行布局,持续在汽车领域发力并始终保持领先份额。目前公司在首尔半导体(国际知名的汽车照明LED生产商)的同类分销商中均排名第一,车用LED颗粒份额占比约80%;而与此同时,公司代理的用于座舱电子领域的汽车存储,DRAM芯片品牌“南亚”,是全球最大的DRAM存储供应商之一,“南亚”市场排名仅次于韩国三星、韩国海力士和美国美光科技;在东芝、铠侠、村田、松下等厂商,公司主要进行一些基础元器件的分销。

雅创电子在分销电子元器件时,也同时提供相关的技术服务来促进产品的销售,但并不单独收取技术服务费。此外,也会接受客户委托,提供从前期验证到量产阶段的系统级软硬件解决方案设计和开发,而此类技术服务会收取部分服务费,服务内容主要涵盖:1)系统级硬件方案设计系指公司接受客户委托,在车载信息娱乐系统等领域内为客户提供从前期验证到量产阶段的系统级硬件解决方案设计;2)系统级软件开发系指公司为客户车载信息娱乐等系统的软件开发提供技术服务。

从分销业务的客户结构来看,雅创电子以汽车电子客户为主,包括延锋伟世通、华域汽车、北斗星通等。自开展委托技术服务以来,年均可向客户收取1,000万以上的技术服务费,主要服务的客户以现代摩比斯、奇华环宇、三菱等。

在拥有了大量汽车电子领域的分销经验之后,公司逐渐累积自己的技术,于2018年收购Tamul电源管理IC业务,正式拓展属于公司自己的电源管理IC设计业务。Tamul曾是雅创电子代理分销的一家公司,由于电源管理IC业务彼时在Tamul体系内仍处于投入大于产出的阶段,同时韩国本土市场空间有限,市场开拓压力较大,未来投入产出回报比较低,Tamul选择出售该业务。

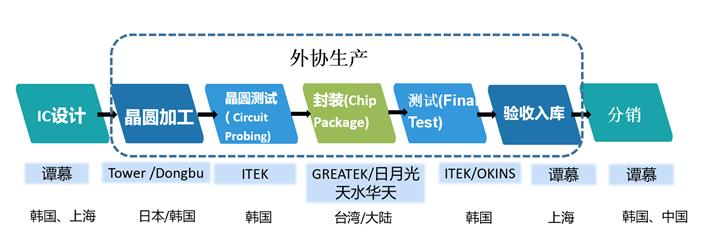

当前,雅创电子的子公司韩国Tamual和上海Tamual负责电源管理设计工作,核心研发人员郑会英、李东哲、申英哲、于东瑟等人拥有三星半导体、仙童半导体等国际知名半导体公司任职经历,均具备超15年的研发设计经验。再通过高塔半导体(Tower),东部半导体(Dongbu)等外协厂商生产电源管理IC,主要通过自有渠道完成产品销售。

雅创电子IC业务的产品属于模拟电路中的电源管理芯片、包括马达驱动IC、LED驱动IC、LDO、DC-DC等产品,截至23年半年报有十款产品形成销售额,3-4款产品则处于推广期,部分型号则处于研发状态。根据公司投资者调研纪要显示,公司目前的产品主要为低压差线性稳压器、带使能低压差线性稳压器等。

车用模拟芯片需要通过AEC-Q100认证,具更高认证壁垒与技术壁垒。汽车芯片涉及人身安全、应用环境更为极端且对产品寿命要求更高,因此汽车芯片对于稳定性、可靠性、高放热、瞬间高电压、微型化、系统集成化等特殊需求的参数要求更高,具备更高的技术壁垒。

雅创电子已量产的产品均已通过AEC-Q100车规级认证,具有较强得稳定性和可靠性,获得了车企的认可,具备与国际厂商直接竞争的能力。并成功导入汽车品牌的供应链体系中,向吉利、长城、长安、比亚迪、现代、一汽、起亚、克莱斯勒、大众、小鹏、蔚来等国内外知名厂商实现批量出货。

近期,公司的双模蓝牙SoC芯片FR5086DQAEC-Q100获车规认证,该款芯片为公司与富芮坤微电子联合开发,应用于汽车电子领域。公司在研的产品包括MCU(应用于车载灯上)、电机驱动芯片、多款DC/DC等,预计将把公司IC产品的应用范围拓展到工控、智能家居、扫地机等领域。

值得提及的是,雅创电子去年购买深圳欧创芯半导体有限公司60%股权,继续补强IC自研能力。欧创芯是一家模拟芯片研发商,专注于模拟集成电路设计、研发及服务。主要产品为LED驱动IC、 DC-DC 以及 MCU,产品型号达百款以上,主要应用于汽车车灯后装市场、电动车市场、家具照明市场等领域,与雅创电子自研IC产品协同,对研发人员规模有效扩充,并快速提升公司在汽车电源管理IC的影响力。

模拟IC出货量增速较快,但短期账面资金存在压力

在2018-2020年,雅创电子营业收入相对稳定,基本维持在11亿人民币的规模。2021年和2022年,公司营收分别增长至14.2亿元、22亿元,营收增速分别为29%、55%。其中,2022年电子元器件分销业务实现营业收入为19.68亿元,较上年同期增长47.35%,产品覆盖汽车照明、汽车座舱、汽车被动元件以及汽车线控底盘四大细分市场;电源管理IC设计业务实现营业收入为2.2亿元,较上年同期增206.89%。23H1中报数据显示,公司电子元器件分销业务营业收入为8.37亿元,较上年同期下降5.72%;公司自研IC业务营业收入为1.13亿元,较上年同期增加0.3亿元,增长率为36.92%

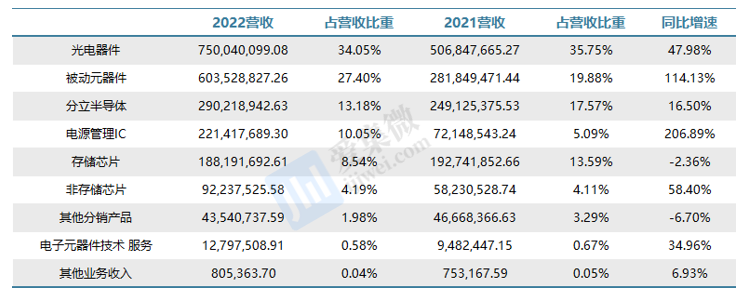

从分销产品的营收结构上看,光电器件为主要分销产品,存储产品占比呈现下降的趋势。2019-2020年,公司主要分销品类为光电器件和存储芯片,两品类营收占比合计超过50%;2021年和2022年,光电器件仍是公司营收最大的品类,占分销业务比重为35.78%、34.05%,而存储芯片在2022年的营收占比仅为8.54%,连续三年营收占比下滑,存储芯片由于终端车厂系统升级和存储服务器行业升级换代,老产品需求下滑,而新产品处于测试阶段,因此无论车用还是非车用存储芯片销售金额都出现下滑。其次,在汽车电子领域,客户、分销商、元器件供应商普遍存在“年降”策略。汽车行业的老车型市场竞争力会持续下降,因此需要通过每年降低该车型售价进而保持市场竞争力,而“年降”会向上传导,通过分销商传导至元器件供应商。公司电源管理IC设计业务在2022年实现营收2.21亿元,同比+207%,公司于22年8月并表深圳欧创芯,其22年营收和净利润分别为0.75、0.18亿元。

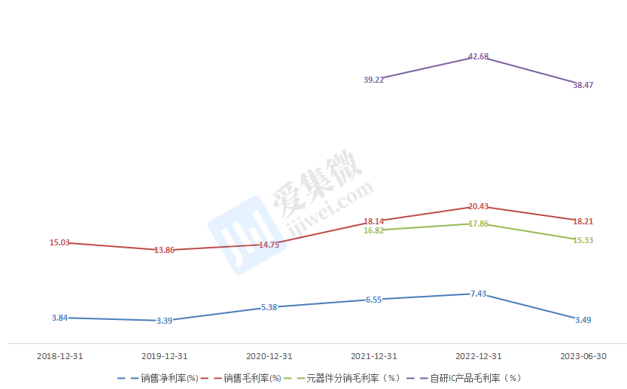

2021年,电子行业进入景气上行周期,各类电子元器件供不应求,雅创电子各分销产品毛利率提升,同时公司也在优化分销结构,减少低毛利产品的营收占比。在2022年,公司的综合毛利率达到了短期峰值20.43%,这一方面是因为IC设计服务毛利率显著高于分销业务,而随着IC设计业务营收占比的增加,公司的毛利率自然而然水涨船高;另一方面公司分销的电子元器件有优质的技术支持服务也在一定程度上拉动了分销业务的毛利率表现。

而23H1雅创电子两大业务板块的毛利率水平有所下调,这主要系受全球半导体市场需求疲软的影响,终端客户进入去库存周期,市场产品价格竞争加剧,公司为争取订单进行短期报价策略调整;同时受出货产品结构的影响,公司低毛利的产品销售有所提升,继而导致分销业务毛利率有所下调;自研IC业务毛利率同比减少7.9百分点,主要系基于目前汽车电源管理IC市场供需关系处于相对平衡状态,国际大厂产能陆续释放,市场竞争较充分,在保障公司合理利润空间内,公司进行价格策略调整所致,以获取更多的市场份额。

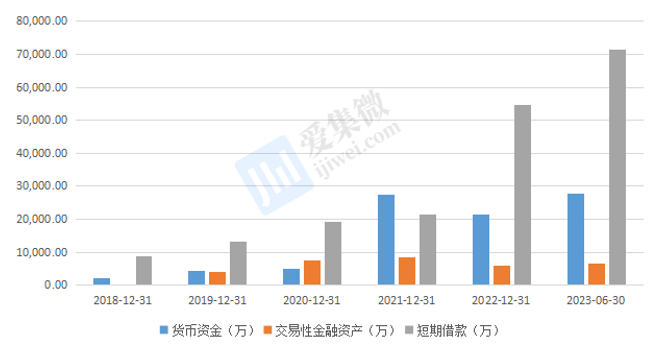

雅创电子当前账面还是有一定的还款压力。公司近两年的短期借款大幅度增加,从2021年的2亿多增长到2023H1的7亿多,则主要是因为公司发生了连续的并购行为,而经营现金流短期内无法周转运行,因此具有一定的经营压力。基于逐渐加大的偿债压力,也理解其上市不到一年再度募资4亿元可转债的迫切性。

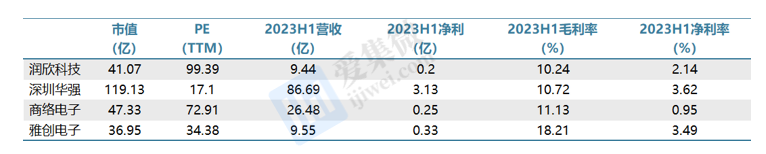

最后选取同样深耕电子元器件分销商的润欣科技、商络电子、深圳华强作为可对比公司进行观察。首先,雅创电子的毛利率表现是同行业公司当中,名列最前茅,这一方面得益于公司产业化结构从分销到自研的积极转型,另一方面分销产品在车规级应用的定位要稍微好于消费电子级;其次,在营收规模上,公司较行业龙头深圳华强相差还比较远,其在连续多年营收滞涨之后,完成了上市融资,随后收购多家元器件分销公司,在三年间,体量也完成了接近翻倍的跨越;最后在估值水平上,雅创电子的电子元器件分销渠道和自研IC产品确实可以相互补助,更方便公司去开拓市场,但是当前产品料号仍然不足,上车产品有限,但随着型号补足,当前34倍的PE或许会被市场快速消化。

汽车电子元器件做为新能源汽车的重要增量,也势必会带着相关产业链打开新的增长瓶颈。当前汽车电子占汽车总成本的比重在日益加大,尤其中高端汽车与新能源汽车中汽车电子附加值更高。而乘联会的数据显示,乘用车新四化指数已从2018年12月的50.3%升至2023年7月的84.4%,电动化指数从7%升至34.7%,预计未来高端配置逐步向低端车渗透也俨然已是趋势。

因此,从业务布局来看,雅创电子的分销业务与IC业务形成较强的协同效应,基于分销业务拥有丰富、稳定的客户群体,在开展分销业务的同时推广自研IC产品,有利于加快产品认证速度,提前进入汽车厂商白名单,从而实现产品量产,大幅缩短了开发客户的时间,实现“一加一大于二”的效果。