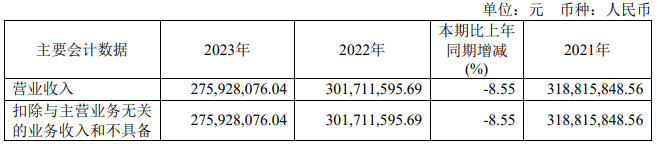

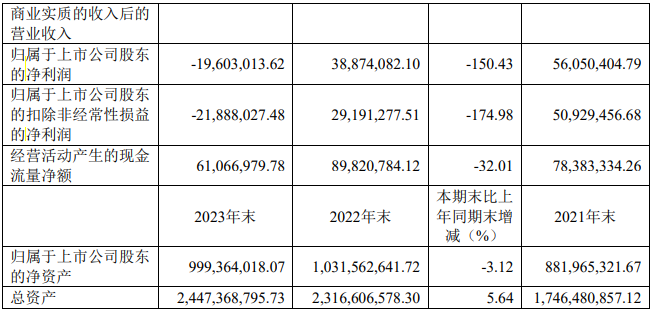

3月22日,瑞华泰发布2023年度业绩报告称,报告期内,公司实现营业收入27,592.81万元,同比下降8.55%;归属于母公司所有者的净利润-1,960.30万元,同比下降150.43%;归属于上市公司股东的扣除非经常性损益的净利润-2,188.80万元,同比下降174.98%。

关于业绩变动,瑞华泰说明称,主要系受全球电子消费市场终端需求收窄影响,产品结构变化以及销售价格下降导致毛利率下降,特别是2023年初以来韩国PIAM公司大幅度降低热控PI薄膜价格使得竞争压力加大,热控PI薄膜收入较上年同期下降43.09%,结合市场情况公司适时加大电工PI薄膜、电子PI薄膜(包含新能源应用)市场开拓,该两类产品收入同比分别增长28.86%和19.37%;同时公司加大研发投入,持续推动柔性显示、新能源、集成电路封装、航天应用领域的聚酰亚胺材料等产品研制,研发费用较上年同期增加19.06%。

此外2022年8月发行可转换公司债券及借款利息增加使财务费用增加44.55%,其他收益(政府补助收入)较上年同期减少41.46%。2023年末公司总资产244,736.88万元,同比增长5.64%;归属于上市公司股东的净资产99,936.40万元,同比下降3.12%。

报告期内,瑞华泰研发费用3,219.55万元,同比增加19.06%;研发费用占营业收入的11.67%,同比增加2.71个百分点,主要系报告期研发支出增加以及营业收入下降导致研发投入占营业收入的比例上升。瑞华泰加快推出5/6G低介电基材、柔性电子基材新产品,推进高导热性热控PI薄膜的升级产品,加大对光电应用的系列产品开发,加快突破集成电路封装COF应用PI薄膜及半导体应用高导热用PI薄膜的应用市场评测,开发系列新能源汽车用PI清漆、OLED基板应用PI和CPI浆料等功能性新产品,空间应用高绝缘1500mm幅宽PI薄膜完成了应用单位的联合验收。

值得一提的是,嘉兴1,600吨募投项目厂房建设已基本完成,4条主生产线和配套工厂系统安装工作已完成,并进行了设备调试,第三季度开始进行投料产品调试,进行生产线的工艺稳定性和各公辅系统运行验证,其中2条生产线于2023年9月份投入使用,另2条生产线持续开展产品工艺调试。其余2条化学法生产线的设备安装工作已完成,并具备系统调试条件,从2023年12月开始陆续调试。

瑞华泰表示,后续公司将根据调试结果验证工艺稳定性,推动全线投料试产。嘉兴项目陆续投产后,新增产能将有助于提升公司整体的产品布局能力,大幅提升公司对电子领域产品的供应保障能力。多产线为多应用领域及多产品解决方案提供了更多的研发上线资源,同时多产线为多品类产品的生产提供了生产效率的保障。未来公司将结合市场需求变化,在保持既有产品结构相对稳定的情况下,加快推动电子市场及新能源市场的拓展,重点推进TPI、COF用PI、高导热PI等新产品,提升经营质量。