微机电系统(MEMS)融合了微电子、材料、力学、化学、机械等诸多学科,可广泛应用于消费电子、汽车电子、工业、通讯设备、医疗、国防航天等众多领域。人工智能、虚拟现实、物联网技术、5G技术、边缘计算、汽车电气化等趋势下,也进一步推动MEMS传感器多元化发展并加速市场渗透。

集微咨询(JW Insights)发布《全球MEMS行业研究报告》(以下简称:《报告》)从MEMS定义和分类、产业链情况分析、市场规模及竞争格局、中国MEMS产线情况四大维度全面梳理展现全球MEMS行业全景图。

MEMS分类

按照应用领域,微机电技术分为传感MEMS技术、生物MEMS技术、光学MEMS技术及射频MEMS技术等。

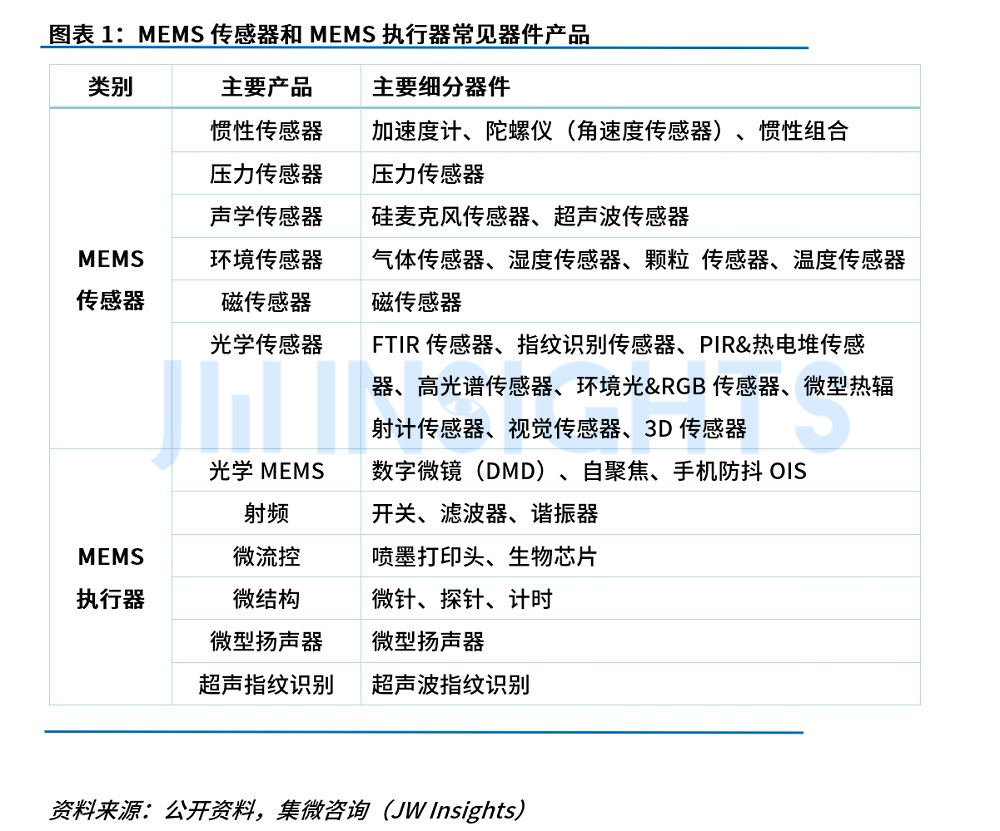

根据功能及结构,主要分为两大类产品,一是MEMS传感器,主要用于感知和测量物体的状态和变化,典型产品如惯性传感器、压力传感器等;二是MEMS执行器,典型产品如射频滤波器、微型扬声器等。

典型MEMS器件包括MEMS惯性组合传感器、MEMS压力传感器、MEMS声学传感器、RF MEMS器件等。

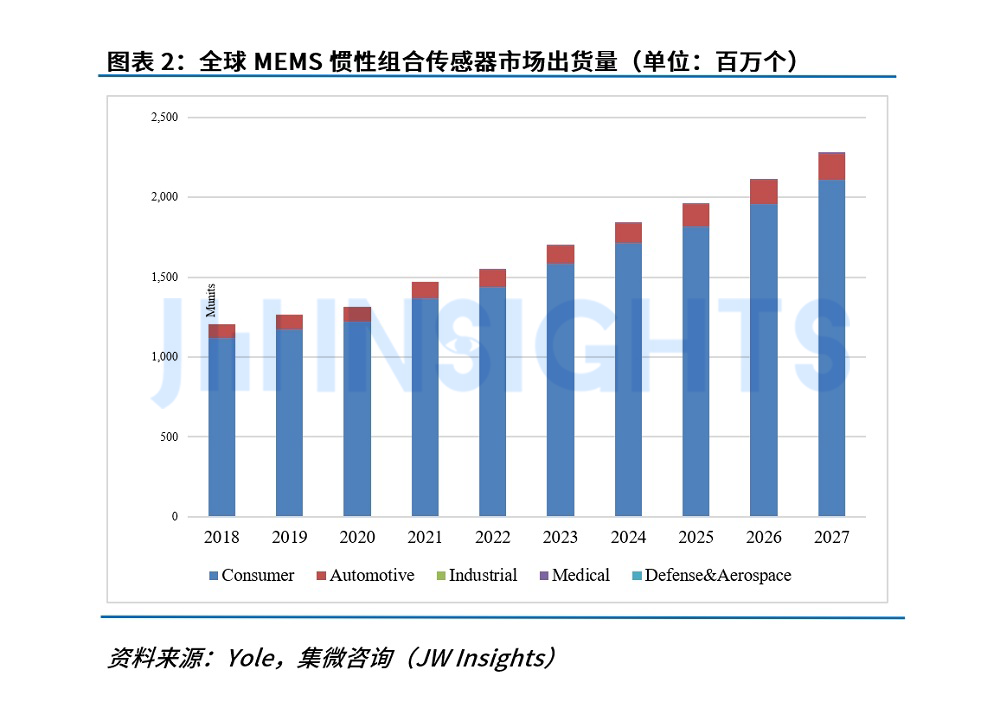

MEMS惯性组合传感器,主要包括加速度计、陀螺仪、磁力计等,通过组合形成三轴、六轴、九轴惯性组合传感器。主要用于消费电子和汽车电子领域,如可穿戴设备中的定位和方向感知,汽车ADAS的车辆动态信息感知。下游市场集中度高,全球市场主要被博世、意法半导体、霍尼韦尔、亚德诺国际等占据,CR3占据76%的市场份额。

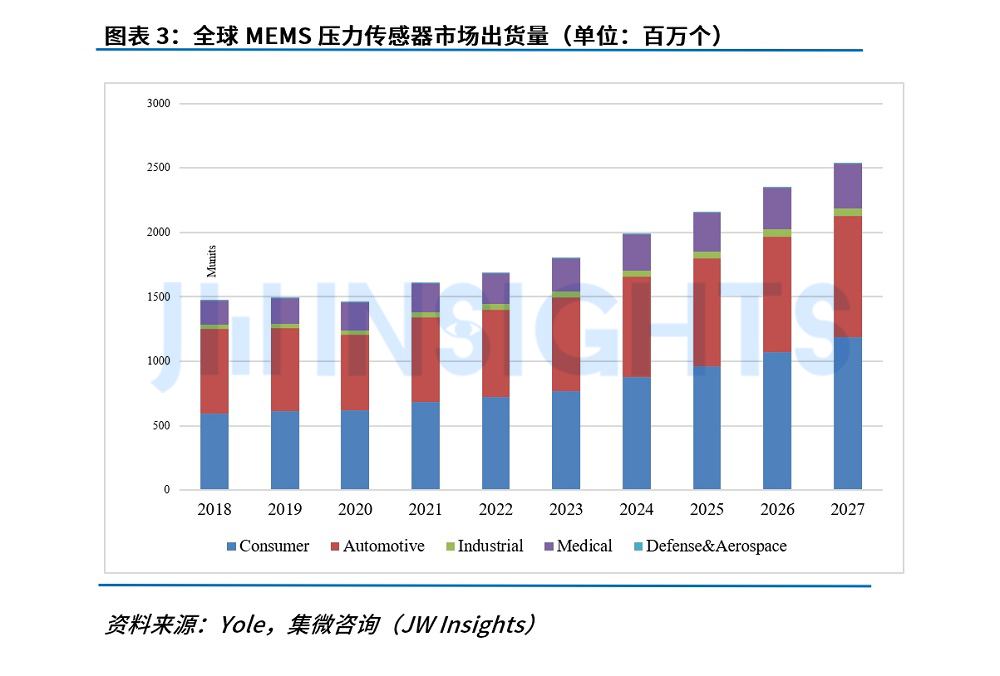

MEMS压力传感器,分为压阻式、电容式、电压式和谐振式等。目前主要应用于汽车电子、消费电子领域,如汽车中轮胎压力、气缸压力数据监测,穿戴设备中的心率和运动指标监测。行业集中度较高,前三为博世、泰科电子、英飞凌,占据全球市场份额的57%。

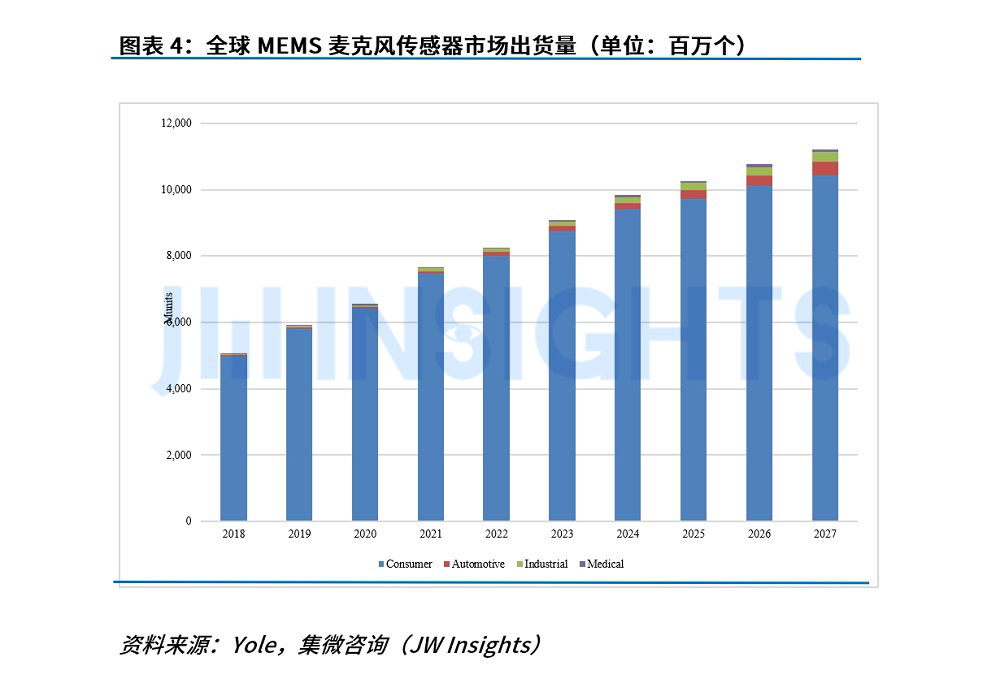

MEMS声学传感器,主要包括硅麦克风、超声波传感器等。硅麦克风是增长速度最快且应用最多的MEMS声学传感器,主要应用领域为消费电子领域,占总出货量的97%以上。全球MEMS声学传感器市场份额前五分别为歌尔微、楼氏、 瑞声科技、钰太科技和敏芯股份,占据超8成的市场份额,中国厂商在全球占据重要市场地位。

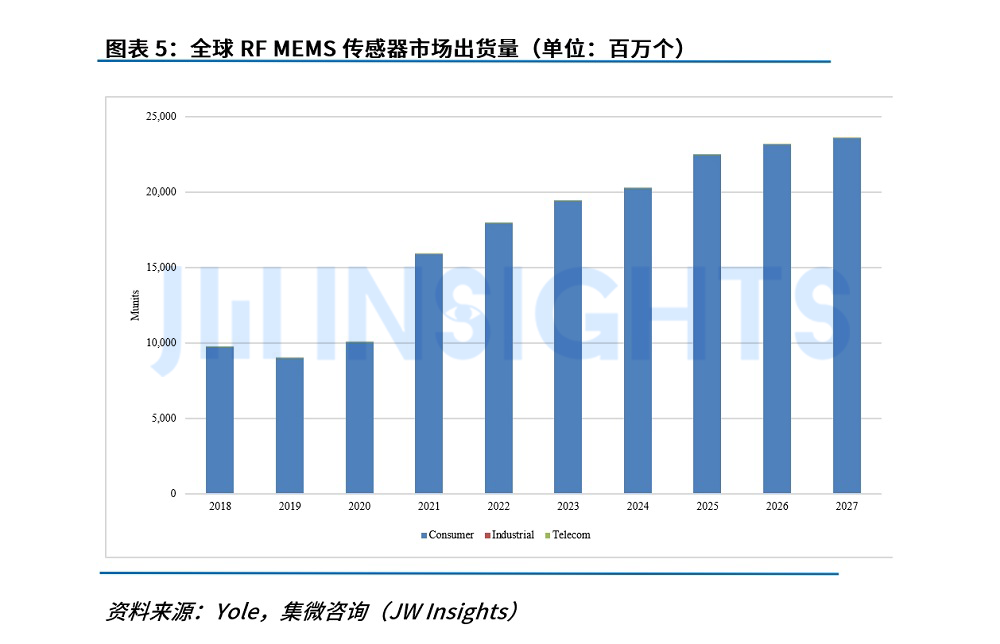

RF MEMS器件,主要包括MEMS滤波器、MEMS开关、MEMS谐振器等。RF MEMS器件主要应用于消费电子、电信等领域;随着5G新频段的到来,预计高频BAW的市场渗透率将进一步提高,带动RF MEMS器件市场规模的扩大。RF MEMS器件主要相关企业包括Qorvo、Broadcom、 Analog、Seiko Epson、Teledyne DALSA、STMicroelectronics、Murata等。

MEMS产业链

MEMS行业产业链上游为原材料及芯片设计两大环节;中游为MEMS传感器的制造环节,一般由芯片设计企业完成设计后交由第三方晶圆厂制造,此外MEMS行业还存在大型IDM厂商(如博世、意法等);下游广泛应用于消费电子、汽车电子、工业、医疗等领域。

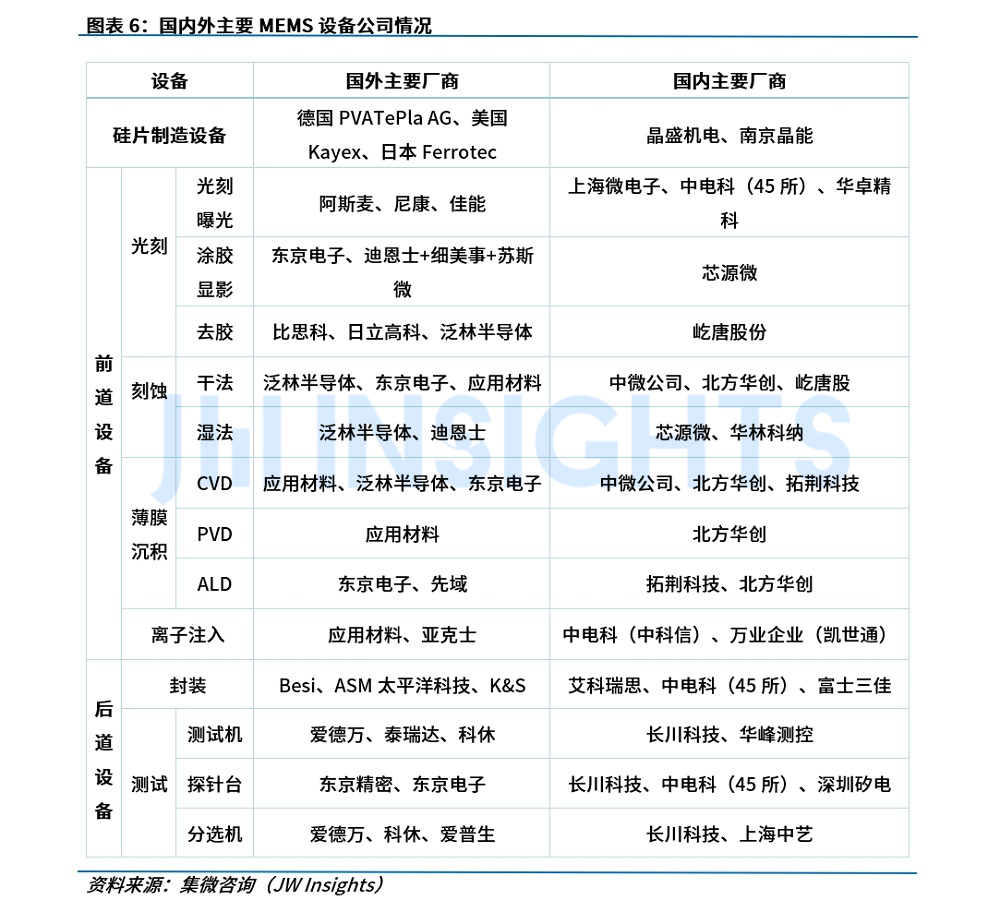

从设备来看,MEMS制造设备与IC制造设备基本相同,包括光刻机、PVD、CVD、刻蚀机等加工设备,键合机、划片机等封装设备和传感器参数测试设备。由于当前中国本土测试设备难以满足中高端MEMS传感器生产要求,设备多为欧美日先进设备供应商提供。部分先进的高精度MEMS传感器测试设备进口中国受限,为中国MEMS产品性能参数验证带来不便。

从原材料来看,MEMS上游原材料包括硅晶圆、硅靶材、金属靶材、封装材料等。国内6英寸和8英寸是传感器晶圆的主流尺寸,其他特殊材料包括压电陶瓷(PZT)、AIN等薄膜压电材料。国内本土企业晶圆供应能力远低于日本信越、日本胜高、中国台湾环球晶圆等全球头部企业,主要企业有:沪硅产业、立昂微、紫金矿业、上海新昇等。

从工艺来看,MEMS工艺以成膜工序、光刻工序、蚀刻工序等常规半导体工艺流程为基础。加工技术依据材料分为硅基和非硅基两种路线。硅基MEMS加工技术以集成电路加工技术为基础,具有批量化、成本低、集成度高等优势。非硅基加工技术包括LIGA(即X光同步辐射光刻、电铸成型及注塑工艺)、准LIGA(即紫外光光源来代替LIGA技术中的X光进行同步辐射光刻、电铸成型及注塑工艺)和精密加工技术,非硅基加工技术实现的可动微结构能够拥有更大纵向尺寸,但批量能力差、重复性差、加工成本高。

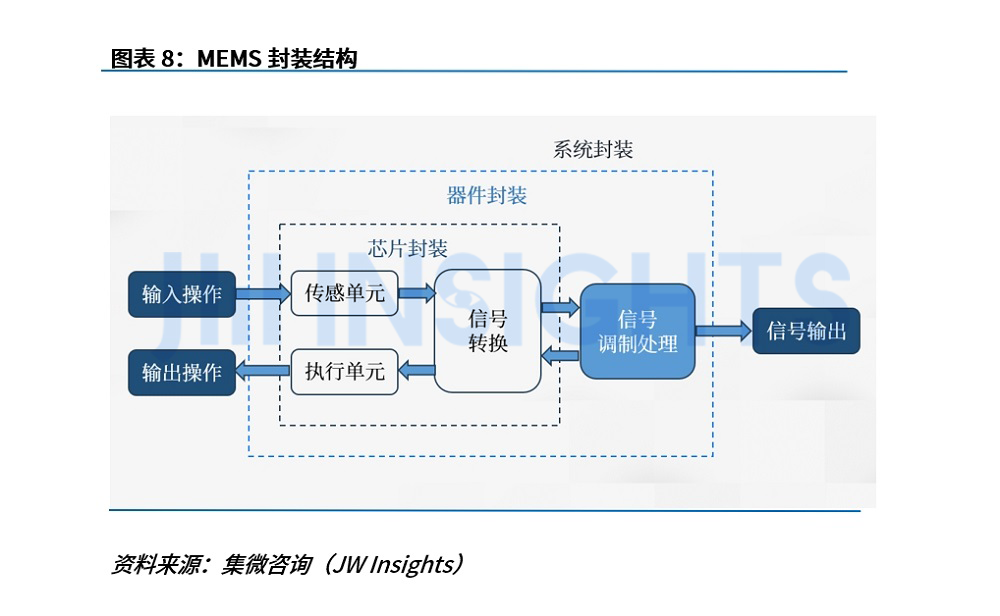

从封装技术来看,MEMS封装通常分为晶圆级封装、器件级封装和系统级封装三个层次。3D晶圆级封装将MEMS和ASIC整合在一起,进一步提升效率和缩减尺寸,成为MEMS先进封装领域的重要方向。由于MEMS使用场景更加复杂,其封装建立在IC封装基础之上,并衍生出新的封装技术和工艺,如阳极键合、硅熔融键合、硅通孔(TSV)、玻璃通孔(TGV)等。

全球竞争格局

MEMS器件主要应用于消费电子、汽车电子、工业、通讯设备、医疗、国防航天等领域。

其中,消费电子是MEMS器件最大的应用领域,其最主要的驱动产品为RF MEMS;汽车电子市场中,用于导航、ADAS等功能的三轴、六轴惯性组合是汽车电子终端的最主要驱动产品。随着全球半导体产能的扩增,测试中使用的先进探针需求不断增加,也带动了工业MEMS领域的市场增量。

全球MEMS代工厂市场中,IDM公司主要有博世、ST、索尼、霍尼韦尔等,纯MEMS的代工厂有赛微电子、Teledyne DALSA、台积电、IMT等。

近几年随着中国MEMS代工厂产线的投产,MEMS代工产业正在逐渐向中国转移,但在MEMS制造技术成熟度、良率、降低成本等方面国内企业仍需长时间努力提升。

从全球主要MEMS代工厂工艺能力上来看,欧美代工厂具备压倒性优势。排名前15的代工厂中,美国有8家,日本有2家,中国大陆和中国台湾共有5家。此外,欧美代工厂可代工器件种类相对较多。

近年来,受益于消费电子类产品,如智能手机、平板电脑等产量保持稳定增长,带动加速传感器、陀螺仪、硅麦克风等MEMS行业需求的增长,中国成为全球MEMS市场发展最快的地区。此外,该产业也受到5G新基建、医疗行业信息化、工业自动化不断推进。

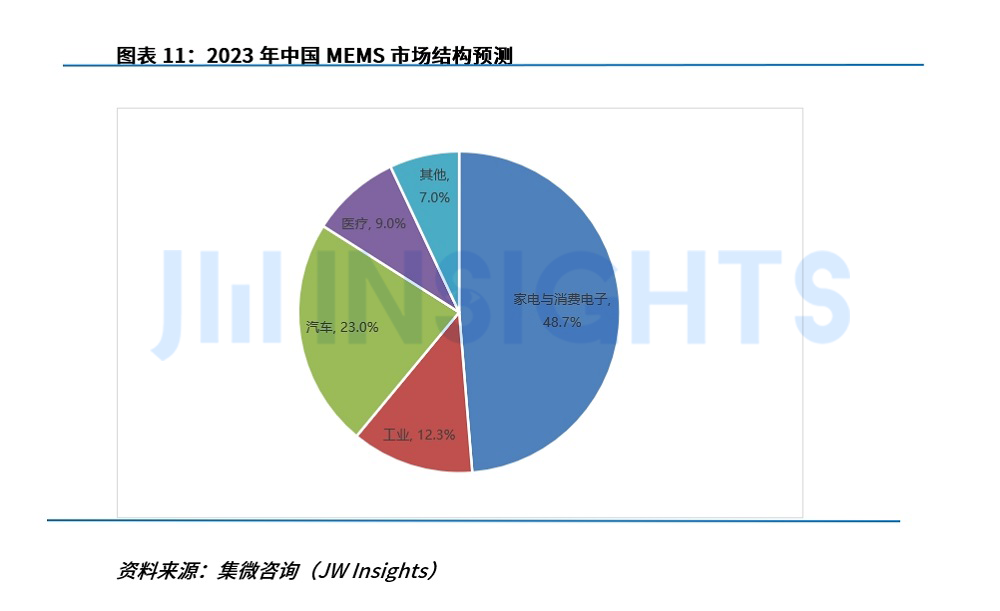

集微咨询(JW Insights)预计,到2027年,中国MEMS市场规模将接近1500亿元,2021-2027年复合增长率为9.7%。国产MEMS器件产品已在消费电子领域将完成大部分国产替代,但在工业和汽车等领域仍存在差距。

集微咨询(JW Insights)认为,目前中国MEMS产业整体问题在于工艺成熟度而非技术。尽管中国MEMS产业整体上较全球MEMS产业发展较晚,但由于MEMS是一种基于半导体的微米级加工技术,目前中国已掌握相关成熟制程工艺,因此技术方面并非处于完全落后状态,亟需提升的是整体产业水平。

应用方面,中国MEMS企业面临最大的问题是其产品在应用端企业中的认可度有待提升;研发方面,MEMS中试线仍不充足;MEMS产业也涉及跨学科人才培养等问题。

中国MEMS产线情况

集微咨询统计显示,国内目前现有MEMS产线(含IDM、代工产线、中式线、研发平台)超30条,现有产能约200k/月(折合成8英寸),制造端年产值约300亿元。

其中,中试、代工及IDM生产线主要分布在长三角地区,其他地区尚无可以满足多种MEMS产品制造、封装、测试需求的晶圆生产线,无法满足设计企业、研究机构开发新产品的加工试制、测试需要。目前大多MEMS设计企业需要在苏州、上海等地寻求MEMES晶圆代工服务进行产品中试验证。

目前,《全球MEMS行业研究报告》报告已在爱集微官网与APP正式上线,欢迎登录爱集微官网、爱集微APP,首页点击“集微报告”栏目,即可进行订购。