据研究机构DSCC 最近预测,按面积计算的液晶显示 (LCD) 面板的需求将在五年内超过产能。最大的推动力是更大的电视屏幕。

由于在疫情期间液晶面板需求激增,产能增加,液晶面板的结构性供应过剩持续至今,但 DSCC 预计这将在五年内转变为供应短缺。尽管未来4至5年显示产品的需求增速将温和,但预计增长将持续,从而导致LCD工厂开工率改善以及新建或扩建LCD工厂的需求。

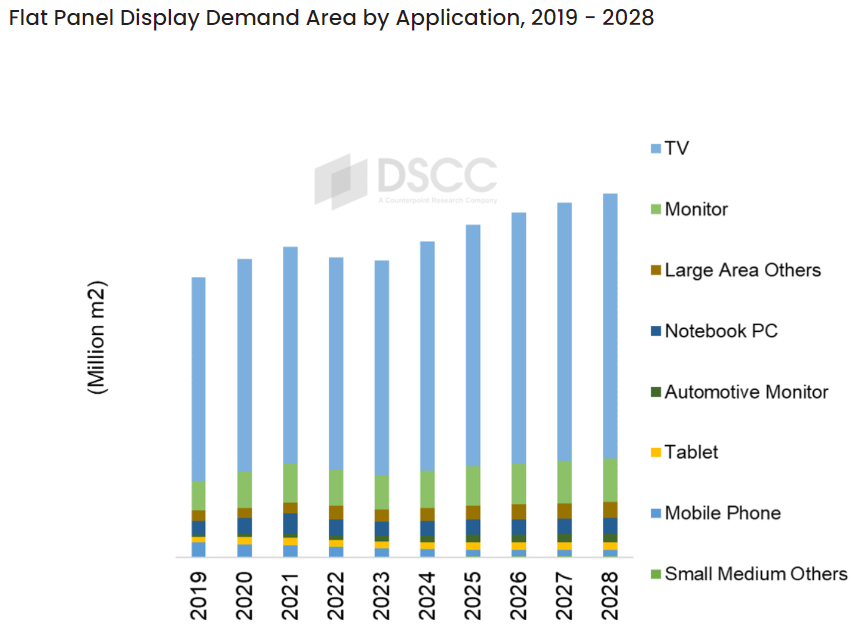

DSCC表示,虽然面板出货量和销量对于了解显示器行业很重要,但面板面积是供需方面最有意义的指标。由于疫情造成的基数效应(需求等),显示区域需求在2022年和2023年连续两年下降,但由于恢复增长,预计今年(2024年)将恢复到2021年的水平。这种增长趋势可能会持续到2028年。2023年至2028年显示区域需求的平均年增长率(CAGR)预计为5%。

2019 年至 2028 年按应用划分的显示面积需求(来源:DSCC)

电视面板占显示面积需求的70%以上。随着电视出货量逐渐增加,由于电视面积增大,预计电视面板面积的需求将会增加。随着显示器、笔记本电脑和平板电脑等IT产品逐渐从疫情之后的低迷销售中恢复过来,IT产品面板领域的需求也在复苏。

2022年至2028年,全球LCD产能预计将以年均不到1%的速度增长。同期,8代及以上LCD工厂产能预计将增加,但7代及以下LCD工厂产能预计将减少。2023年,由于部分小型LCD工厂停产,LCD整体产能下降2%。

LCD行业受了疫情的特殊影响后,在2022年陷入低谷,此后逐渐好转。2022年的低点导致液晶面板企业亏损,2023年略有好转。DSCC预测,2024年LCD工厂开工率将高于2023年,尽管并不完全。

预计2025年和2026年液晶面板企业的盈利能力可能会有所改善。这是因为扩大液晶显示器产能的计划很少,而需求预计将稳定增长。

2018-2027年全球LCD供需及利用率(来源:DSCC)

DSCC预测,考虑到目前的供需前景,2027年LCD工厂开工率将达到与2021年高点类似的水平,并在2028年进一步上升。如果液晶工厂开工率增加,液晶面板的价格将会上涨,这可能会导致供应增加并创造需求。

最近的一轮面板周期中,LCD面板价格自2021年的阶段性高位跌落,进入两年的下行周期,全行业普遍亏损,曾经的显示界元老纷纷退出液晶面板业务。三星于2021年将中国苏州8.5代线卖给中国大陆厂商华星光电,并于2022年6月结束了LCD面板业务;LGD于2022年12月关闭了韩国最后一条LCD产线,并于2024年计划出售其位于广州的LCD产线;2024年5月夏普宣布即将关闭日本最后一条LCD电视面板产线。全球LCD的行业集中度再度提高,中国大陆产能占比超过70%。

面板主要应用于各类型消费电子,包括电脑显示器、液晶电视、智能手机等,其中电视占比56.83%,系最大的应用领域。2023年全球电视的出货量为1.96亿台,同比下降3.5%,处于近十年低位。随着面板龙头厂商主动调节稼动率、动态调控面板产量,液晶面板供需格局逐渐稳定,面板价格呈现稳中有涨的态势,但上涨幅度较缓、时间较长,截至2024年7月,液晶面板价格整体仍未回到2021年6月左右的高点,而面板价格维持稳中有涨态势的时间已经接近一年半,行业的周期性减弱。

对于6代以上TFT-LCD生产线,在经济切割范围之内切割同样尺寸的面板,单块面板分摊的折旧费用更低,规模经济效应更明显。

为应对行业需求变化,以京东方为代表的头部厂商按需生产,灵活调整产线稼动,优化产品结构。京东方A的营收以及TCL科技的半导体显示业务营收自2023年起逐步回升。2023年,京东方显示器件业务的毛利率提高了1.20个百分点,毛利额增加了9.01亿元;TCL华星的半导体显示业务同比减亏76.18亿元,其中下半年实现盈利34.41 亿元,全年实现经营性净现金流201.20 亿元。

历史上面板行业的周期属性较强,只有在供给端动态控产时,供需格局才能维持相对平衡,面板价格才能呈现相对稳定的状态。中国大陆面板厂商增强产业链话语权后,控产常态化基本可以实现对LCD市场供需的动态调控,从整体出货预测来看,2024年到2027年,全球液晶电视面板的出货量整体维持在2.50-2.55亿片的区间,且2025-2027年每年同比增速预计不超过1%,至2027年仍然不超过2020年高点的2.68亿片。万联证券指出,在面板龙头厂商控产稳价策略下,面板行业的供需比波动减小、周期性减弱,TV面板价格有望维持稳定。