经过多年发展,国内已形成英杰电气、新雷能、盛弘股份和力源海纳等排名靠前的工业电源企业,其中,于近期启动创业板IPO的江西力源海纳科技股份有限公司(以下简称“力源海纳”)在锂电及高精度电子铜箔、PCB设备和特纯电子气体等领域具有一定竞争优势,自2022年起,公司加强了半导体晶圆高精度高速电源、高纯度碳化硅衬底材料加热高精度电源、射频电源、差异化储能等方面的新品研发。

近日笔者翻阅其IPO招股书发现,力源海纳存在研发投入少、研发人员数量少、发明专利数量少等问题,市场不免质疑其更高门槛新品的开发能力;与此同时,力源海纳产能利用率于2024年H1出现明显的滑坡,同时出现新签重要合同数量暴跌情况,特别是电解铜箔行业项目停建、缓建成风现象,或将导致力源海纳业绩掉头下行。

发明专利少,创新能力受质疑

国内工业电源企业数量虽多,但各家企业形成一定的差异化,如英杰电气,在光伏领域市场占有率达70%,而力源海纳在PCB领域具备较强竞争优势,高频开关电源于2021年-2023年在国内锂电及高精度电子铜箔市场的占有率超过80%,并计划发力门槛更高的半导体行业用工业电源产品,以寻求新的业绩增长点。

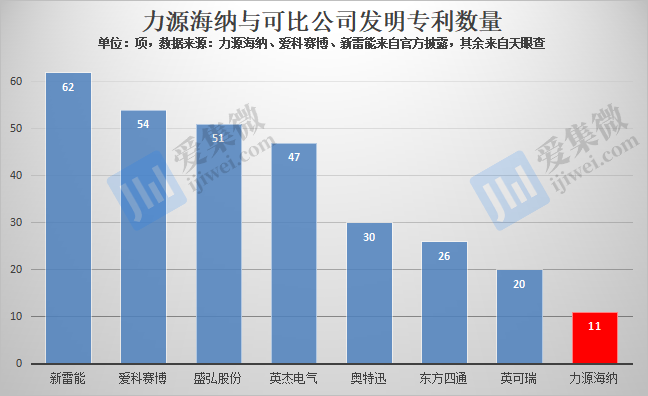

不过在专利数量方面,力源海纳与可比公司相比并不具备优势。

截至2024年6月30日,力源海纳累计获得专利72项,包括发明专利11项、实用新型专利54项、外观设计专利7项。从专利总数看,力源海纳与英可瑞基本相当,但低于其他可比公司。而在最核心的发明专利数量方面,力源海纳处于垫底状态。

专利数量少,与力源海纳过去对研发投入重视度不足有很大关系。

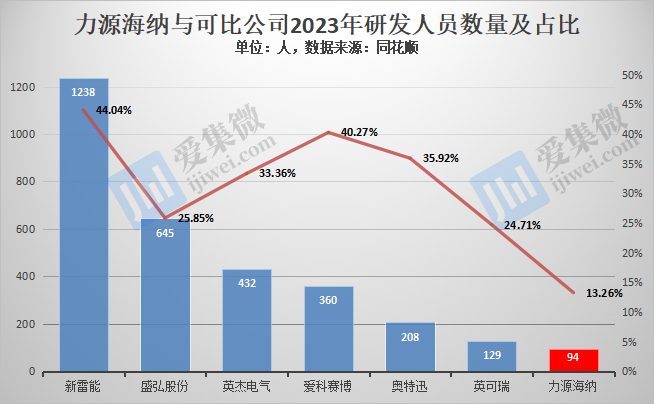

2021年-2024年H1(下称“报告期”),其研发人员数量分别为43人、54人、94人、92人,占员工数量比重分别为8.22%、8.18%、13.26%、13.14%。而可比公司报告期各期的研发人员数量均超过100人,特别是新雷能,于2022年研发人员数量首次突破1000人,成为工业电源行业研发团队规模最大的本土企业之一。

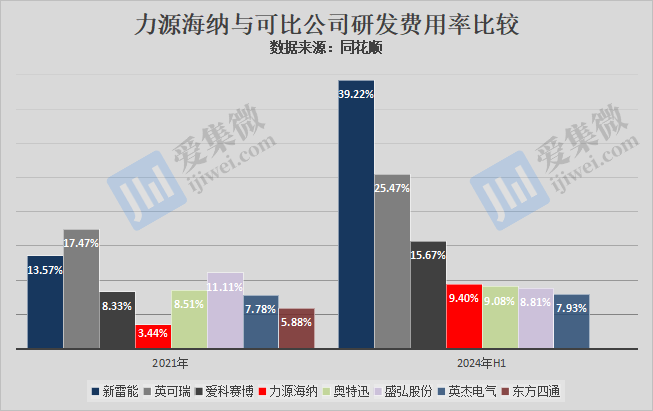

研发团队规模小,使得力源海纳的研发投入规模也比较小,报告期各期分别为1308.11万元、1823.48万元、3324.22万元、2458.08万元,其中,2021年-2023年的累计研发费用为6455.81万元,符合《深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2024年修订)》第四条中第二套指标“最近三年累计研发投入金额不低于5000万元”的IPO要求。

值得注意的是,报告期内,力源海纳研发投入规模呈持续增长趋势,2021年-2023年的年复合增速为59.41%,领先于其他可比公司,受益于此,其研发费用率也呈逐年走高趋势,报告期各期分别为3.44%、3.7%、5.63%、9.4%,与可比公司相比,已由垫底提升至中间水平。

关于报告期内研发投入规模较小且逐步增长的趋势,力源海纳表示,公司作为成长中的非上市公司,发展所需资金来源渠道较少,融资途径相对单一,研发费用的投入相对更加谨慎,而近几年加大投入新产品、新技术的研发,拉动了投入规模增长。

客户变换频繁,业绩下行颓势显现

专利少、创新能力不足的同时,海纳还面临业绩下行的风险。

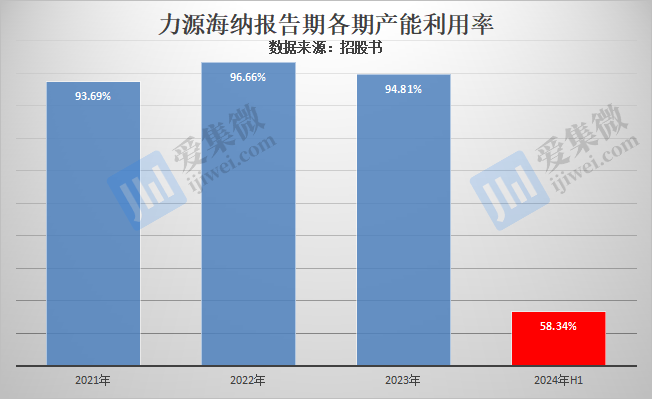

高频开关电源和高速脉冲电源可共线生产,报告期各期合计产量分别为41,224件、52,195件、59,728件、18,086件,对应产能利用率分别为93.69%、96.66%、94.81%、58.34%,其中2024年高频开关电源产量出现明显跌幅,导致该报告期产能利用率暴跌,就此,力源海纳说明称,“随着锂电铜箔新增订单下降,公司产品产量有所下降,导致产能利用率下降。”

产能利用率突然暴跌,行业需求下降是一方面,力源海纳的客户粘性低或也是重要影响因素之一。

报告期各期,力源海纳前五大客户合计营收分别为1.54亿元、1.62亿元、1.97亿元、1.52亿元,占营收比重分别为41.41%、33.49%、33.80%、58.82%,未出现依赖少数大客户的情况,但稳定性极低,重复出现的客户仅有昆山东威、九江德福两家公司,2022年-2024年H1新增前五大客户数量分别为4家、3家、3家,报告期内合计13家公司为首次上榜“前五大客户”。

对此,力源海纳说明称,公司产品销售受到各行业客户新建产能、产能扩建、设备技术改造、生产工艺更新等固定资产投资的影响较大,由于不同行业、不同客户的固定资产投资进度和周期各不相同,同一客户连续重复采购情况的较少,导致不同期间客户变化较大。

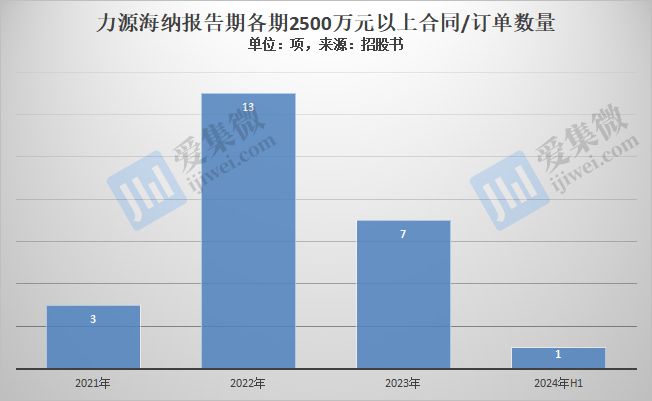

更严峻的是,力源海纳新签重要合同数量也出现暴跌的情况。

报告期各期,力源海纳2500万元以上的销售合同/订单数量(按签订日期计)分别为3项、13项、7项、1项,合计24项,且从2022年开始,重大合同/订单数量出现暴跌的情况。仍在履行的15项重大合同/订单中,有14项至今已历经2-3年的合作期,剩余合作份额或不多或受环境影响处于延期交付状态,对力源海纳的业绩或带来重大不利影响。

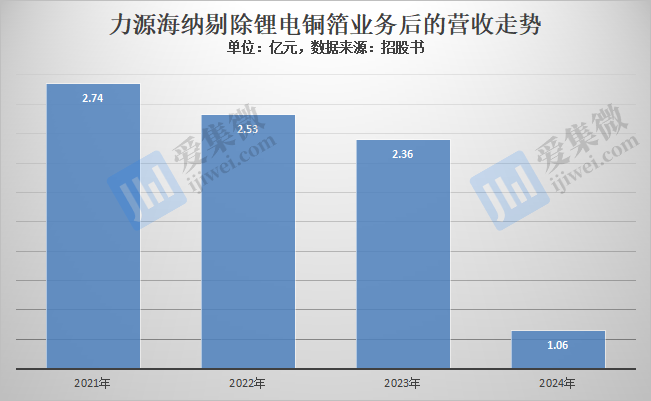

分析力源海纳主营业务还发现,其营收主要来自锂电及高精度电子铜箔、PCB设备和特纯电子气体领域业务,其中锂电及高精度电子铜箔领域报告期各期营收分别为1.06亿元、2.4亿元、3.54亿元、1.56亿元,占主营业务营收比重分别为28.54%、49.47%、60.89%、60.31%,是力源海纳业绩增长的核心驱动力。

如果剔除锂电及高精度电子铜箔业务营收,报告期各期,力源海纳其余业务合计营收分别为2.74亿元、2.53亿元、2.36亿元、1.06亿元,出现持续下滑的趋势,特别是特纯电子气体领域,2021年营收仍高达6603.8万元,但2024年H1已暴跌至182.04万元。

而随着国内锂电产业链度过建设高峰期,行业已出现严重的产能过剩局面,激烈竞争下导致很多锂电产业投资项目终止或缓建,前述力源海纳高频开关电源产量于2024年H1突然暴跌的原因即说明了这一点,市场分析认为,锂电及高精度电子铜箔行业于2023年至2025年进入行业调整期,叠加PCB行业景气度下降、下游主要客户投产或产线更新意愿下降等因素,力源海纳已预警称,可能导致公司出现收入下降,进而对公司经营业绩造成不利影响。

(校对/邓秋贤)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000