在新能源汽车与5G产业驱动下,第三代半导体材料碳化硅(SiC)曾被视为"黄金赛道",但伴随产能激增与需求放缓,行业正经历残酷洗牌。

近日,国内头部碳化硅衬底企业天域半导体披露港股IPO招股书,却因产品价格腰斩、存货高企、业绩由盈转亏等问题引发市场担忧。这一系列"业绩暴雷"不仅导致其计划IPO募资扩产计划遭受投资者广泛质疑,更折射出当前碳化硅行业面临的周期性调整压力。

核心产品价格腰斩,盈利承压业绩变脸

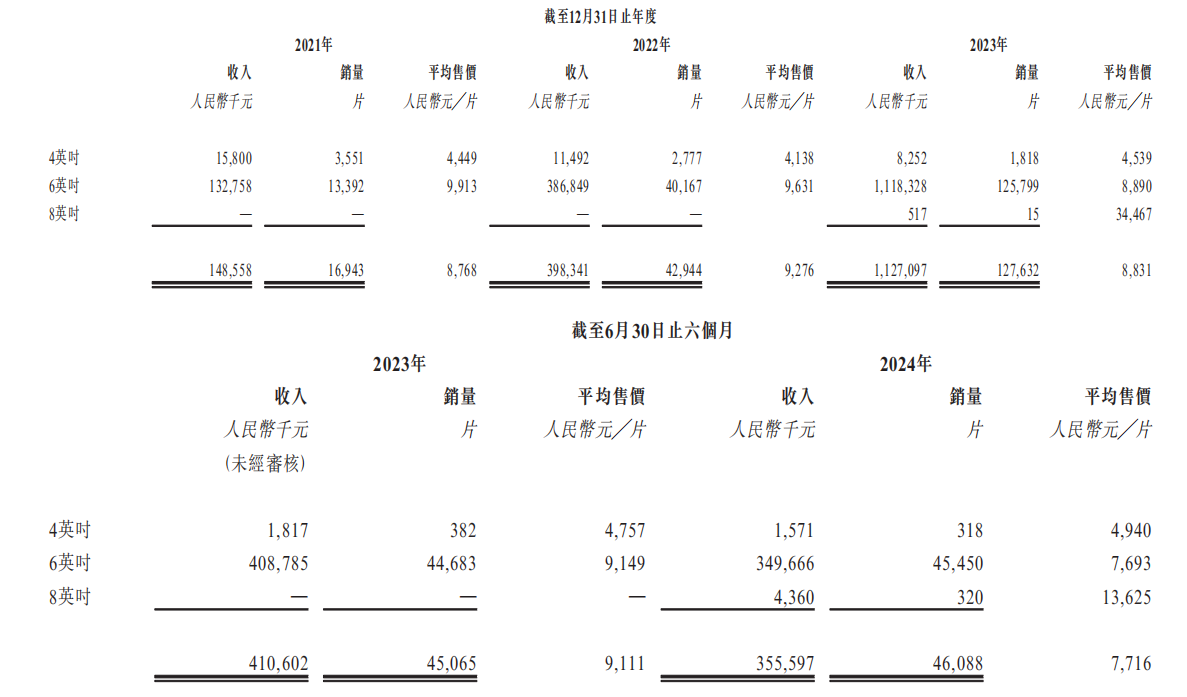

近年来,随着头部厂商加速布局,国内碳化硅衬底企业产能持续扩张。以天域半导体为例,其6英寸碳化硅外延片产量从2021年的1.5万片激增至2023年的14.2万片,三年增长超8倍。但供需失衡随之而来,2024年碳化硅晶圆市场价格跌幅近30%,6英寸衬底价格从年初的500美元/片跌至四季度的450美元/片,逼近中国厂商成本线。

业内人士分析,价格暴跌源于三大因素。其一是全球6英寸SiC晶圆产能集中释放,而电动汽车市场需求增速阶段性放缓,产能出现过剩;其二是中国厂商为抢占份额低价竞争,部分企业亏本销售;其三是规模化生产与工艺改进推动成本下行。

受此影响,天域半导体的核心产品正面临严峻的价格压力。2021—2023年,其6英寸碳化硅外延片平均售价从9913元/片逐年下滑至8890元/片,累计降幅超10%。而2023年6月至2024年6月,价格更是从9149元/片骤降至7693元/片,一年内跌幅达15.9%。

更严峻的是,8英寸产品价格出现“雪崩式”下跌。尽管天域半导体2024年上半年销量达320片,但平均售价从2023年的34467元/片暴跌至13625元/片,降幅超60%,反映出行业产能扩张与价格战的白热化。

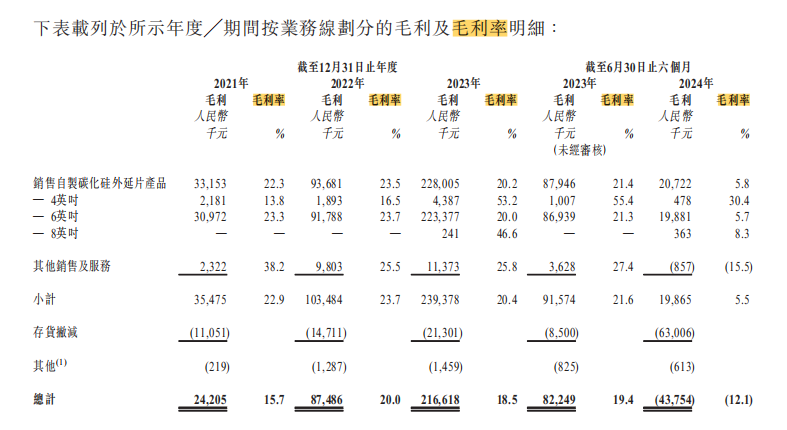

价格持续下行直接侵蚀利润空间。6英寸产品毛利率从2021年的23.3%降至2024年上半年的5.7%,8英寸产品毛利率更是从2023年的46.6%骤降至2024年上半年的8.3%。受此拖累,公司综合毛利率从2021年的15.7%下跌至2024年上半年的-12.1%,首次出现负毛利。

尽管天域半导体营收从2021年的1.55亿元飙升至2023年的11.71亿元(CAGR达175.2%),并在2023年实现1.01亿元净利润,但2024年上半年形势急转直下:营收同比下滑14.79%,净利润同比暴跌697.13%,亏损1.37亿元。

天域半导体的业绩“变脸”,折射出碳化硅行业价格战的惨烈。在市场需求增速放缓、同行扩产加剧的背景下,即便是天域半导体贵为国内行业头部企业,也难逃“以价换量”带来的盈利压力。

存货激增仍逆势扩产,IPO募资计划引市场质疑

随着市场竞争白热化,天域半导体存货规模呈现爆发式增长。2021-2024H1期间(报告期内),公司存货余额从0.94亿元激增至5.24亿元,增幅达457%。尤为严峻的是,2024年上半年存货周转天数骤增至281天,较2023年的113天大幅恶化,显示库存消化能力明显减弱。

更严峻的是,碳化硅价格持续下跌导致存货减值压力陡增。报告期内,公司存货跌价准备分别为1105.1万元、1471.1万元、2130.1万元、6300.6万元。仅2024年上半年计提额就超过2023年全年的2倍,直接导致当期净利润亏损1.37亿元,成为业绩"变脸"的关键推手。

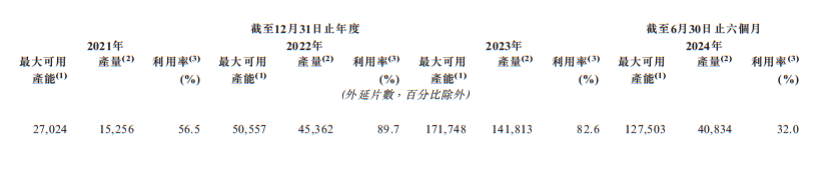

受存货规模持续增加的影响,天域半导体的产能利用率迅速下跌。报告期内,天域半导体碳化硅外延片产量分别为15256片、45362片、141813片、40834片,最大可用产能分别为27024片、50557片、171748片、127503片,产能利用率分别为56.5%、89.7%、82.6%、32%。可见,2024年上半年已大幅下滑。

尽管如此,天域半导体仍计划通过港股IPO募资扩产。招股书显示,其生态园生产基地投产后,年产能将新增38万片,总产能达80万片。但2024年上半年公司实际销量仅4.61万片,不足扩产后产能的6%。

天域半导体坦言,扩产旨在通过规模效应降低成本,以对冲价格下行压力。然而行业现状不容乐观——当前市场已进入深度调整期,库存高压未解,现有存货消化周期长达1.5年。与此同时,新进厂商仍在采取亏损换市场的激进策略,叠加8英寸晶圆量产进程可能带来的竞争格局重塑,行业前景更添变数。

国内龙头天岳先进已明确预警,技术降本将推动碳化硅衬底价格持续走低。更严峻的是,以特斯拉为代表的下游车企正在寻求降低碳化硅用量的技术方案,这为终端需求增速带来了显著的不确定性。

行业观察人士警示:“天域半导体2024年上半年产能利用率仅32%,叠加存货周转天数高达286天,其逆势扩产的战略决策正面临巨大考验。在碳化硅市场价格持续下探的背景下,若新能源汽车需求不及预期,这种激进的产能扩张或将导致经营性现金流承压,甚至可能引发资金链风险。”

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000