1.研发投入近11亿!歌尔股份一季度交出高质量答卷

2.【每日收评】集微指数跌0.19%

3.中兴通讯:AI创新驱动,2025年首季营收同比增长7.8% 第二曲线营收占比超35%

4.杰华特2024年实现营收16.79亿元,同比增长29.46%

5.科大讯飞2024年营收233.43亿元,经营现金流净额同比激增6倍

6.冠石科技2024年营收13.59亿元,净利润同比由盈转亏

1.研发投入近11亿!歌尔股份一季度交出高质量答卷

4月21日,歌尔股份发布2025年第一季度财报。在AI技术快速迭代和消费电子市场复苏的双重驱动下,公司实现营业收入163.05亿元,归母净利润4.69亿元,同比大幅增长23.53%,基本每股收益0.14元,同比增长27.27%,展现出强劲的发展势头和卓越的盈利能力。

值得关注的是,歌尔股份的财务状况持续改善。截至2025年3月末,公司经营性现金流达15.36亿元,保持稳定增长;货币资金储备增至217.44亿元,较期初增长24.49%,流动性持续优化。应收账款大幅下降53.52%至83.11亿元,回款能力显著增强,反映出公司经营效率的大幅提升。

这一系列财务指标的改善,不仅印证了公司在供应链管理、成本控制和客户信用政策方面的优化成效,更凸显了其穿越行业周期的稳健经营能力。当前,公司手握超过217亿元的现金储备,为其在AIoT、XR等前沿领域的战略布局提供了充足的资金保障,也为应对潜在市场风险构筑了安全垫。

创新驱动发展,技术突破成果丰硕

歌尔股份始终坚持创新驱动发展战略,一季度研发投入达10.96亿元,同比增长32.83%。在声学、XR及光学技术、智能穿戴和汽车电子等多个领域,歌尔股份取得了丰硕的技术成果,持续引领行业技术迭代。

声学技术方面,公司推出全新DPS-F系列和大音-F扬声器,专为折叠屏手机优化设计。通过创新性融合VPU传感器和DNN算法,成功开发防声泄露音腔技术,使OWS耳机和AI眼镜的声学性能提升30%以上。

在XR及光学技术领域,歌尔在2025年CES上展示了多款VR/AR及AI眼镜参考设计。子公司歌尔光学推出AR全彩光波导显示模组,进一步巩固行业领先地位。新成立的青岛光电科技聚焦微显示和光学成像技术,完善AR/VR产业链布局。

在智能穿戴和汽车电子领域,歌尔凭借深厚的技术积累,成果显著。公司推出新一代智能交互指环Comma系列,集成健康监测与多模态交互功能;在汽车电子方面,创新性应用UWB技术,推动了车载交互体验的升级。

值得一提的是,今年3月,苹果COO Jeff Williams专程考察歌尔青岛与潍坊基地,对公司在智能制造、绿色制造等领域的创新成果给予高度评价,凸显了歌尔作为核心供应商的地位。持续的研发投入正推动歌尔从“制造龙头”向“科技引领者”转型,在AI时代构建新的竞争优势。

增持+回购彰显信心,未来发展可期

当下,AI大模型正加速向终端渗透,智能硬件市场有望迎来新一轮增长周期。根据Canalys最新研究报告显示,2025年全球智能音频设备出货量预计将达到5.33亿台,同比增长8%,其中高端声学器件的单机价值量提升趋势显著。

作为行业领军企业,歌尔股份近期通过“增持+回购”的组合策略,向市场传递出对公司未来发展前景的坚定信心。公司控股股东歌尔集团于2025年2月启动增持计划,截至4月11日已累计增持4744万股(占总股本1.36%),投入资金近10亿元达到计划上限,充分彰显了大股东对公司长期投资价值的认可。

与此同时,歌尔股份于4月10日通过5亿-10亿元股份回购方案,截至4月21日已完成1.91亿元回购,累计回购905.6万股(占总股本0.26%)。该回购计划将在未来12个月内继续实施,主要用于员工持股和股权激励,有望进一步实现核心团队与公司发展的深度绑定。

市场分析人士指出,歌尔股份作为全球领先的声学器件及XR设备供应商,在智能耳机、AR/VR等领域的核心技术优势显著。随着AI技术向终端设备的快速渗透,公司高端麦克风、扬声器等核心零部件产品迎来量价齐升的发展机遇。回购与增持举措不仅有效强化了市场信心,更为公司把握AI硬件升级浪潮储备了充足的动能。

未来,随着消费电子行业持续回暖,叠加AI技术带来的产业升级机遇,歌尔股份凭借其深厚的技术积累、优质的客户资源以及全球化的产能布局,有望在智能硬件创新领域持续保持领先优势,推动业绩实现长期稳健增长。

2.【每日收评】集微指数跌0.19%,歌尔股份第一季度营收同比增长23.53%

4月22日,A股三大指数今日涨跌不一,沪指日线“八连阳”。截至收盘,沪指涨0.25%,收报3299.76点;深证成指跌0.36%,收报9870.05点;创业板指跌0.82%,收报1928.43点。沪深两市成交额达到1.09万亿,较昨日放量486亿。

半导体板块表现较差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中40家公司市值上涨,华峰测控、至纯科技、TCL中环等公司市值领涨;72家公司市值下跌,芯原股份、晶丰明源、睿创微纳等公司市值跌停。

方正证券首席经济学家燕翔认为,在当前时点提出“持续稳定股市”意义重大,美国所谓的“对等关税”冲击全球金融市场,我国各项措施“组合拳”快速出击、强而有效,有力稳住了股票市场。未来我国资本市场改革将着力于吸引中长期资金入市,持续完善稳市举措,保持股市稳定,中国市场有望成为全球资金“避风港”,为全球市场带来更多确定性。

全球动态

周一,美股三大指数大跌。标普500指数收跌124.50点,跌幅2.36%,报5158.20点;道琼斯工业平均指数收跌971.82点,跌幅2.48%,报38170.41点;纳指收跌415.55点,跌幅2.55%,报15870.90点;纳斯达克100指数收跌449.79点,跌幅2.46%,报17808.30点。

美国科技股七巨头(Magnificent 7)指数收跌3.01%。特斯拉收跌5.75%,英伟达跌4.51%,Meta Platforms跌3.35%,亚马逊跌3.06%,微软跌2.35%,谷歌A跌2.31%,苹果跌1.94%。

热门中概股中汽车之家收涨4.72%,满帮涨3.58%,再鼎医药涨3.02%,贝壳涨2.42%,诺亚财富涨2.36%,蔚来涨2.27%,阿里巴巴涨1.18%。

个股消息/A股

歌尔股份——4月21日,歌尔股份发布2025年第一季度财报。在AI技术快速迭代和消费电子市场复苏的双重驱动下,公司实现营业收入163.05亿元,归母净利润4.69亿元,同比大幅增长23.53%,基本每股收益0.14元,同比增长27.27%,展现出强劲的发展势头和卓越的盈利能力。

万祥科技——4月20日,万祥科技发布2024年年度业绩报告。报告显示,公司全年实现营业总收入10.88亿元,同比增长24.51%;但归属于上市公司股东的净亏损为1638.83万元,同比下降165.33%,由盈转亏;扣非净亏损为2077.34万元,同比下降267.81%。

联合光电——4月20日,联合光电发布2024年年度业绩报告。报告显示,公司全年实现营业总收入18.8亿元,同比增长14.15%;归母净利润3856.29万元,同比下降40.02%;扣非净利润2820.53万元,同比下降46.91%;经营活动产生的现金流量净额为1567.22万元,同比减少91.9%。

个股消息/其他

台积电——4月22日消息,据外媒报道,3nm制程工艺量产已超过两年的台积电,正在推进更先进的2nm制程工艺量产,他们是计划在今年下半年开始量产。

小米集团——最新数据显示,2025年第一季度中国大陆显示器线上全渠道零售市场总销量达310万台,同比增长40%。第一季度,中国显示器线上市场的马太效应显著加强,销量份额进一步向头部品牌集中。AOC、HKC、小米延续去年同期格局,稳居销量前三。

苹果——彭博社记者马克・古尔曼发文指出,面对美国当局最新关税政策,苹果公司在未来几年内仍不会将iPhone手机生产转移至美国本土,其主要原因在于生产成本过高。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报4633.67点,跌8.99点,跌幅0.19%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

3.中兴通讯:AI创新驱动,2025年首季营收同比增长7.8% 第二曲线营收占比超35%

4月22日,中兴通讯发布2025年第一季度报告。报告显示,2025年1-3月,公司实现营业收入329.7亿元,同比增长7.8%;归母净利润24.5亿元;扣非归母净利润19.6亿元;经营性现金流净额18.5亿元。

一季度,中兴通讯积极把握AI在通信基础设施、算力基础设施、AI端侧、行业应用等维度带来的产业发展机遇,在巩固网络业务基本盘的同时,大力拓展智算、AI终端等第二曲线业务,推动公司营收重回增长轨道。其中,第二曲线业务营收占比超35%;政企业务营收同比倍增,占比超20%。公司近年持续推进的从全连接向连接+算力的战略升级,初见成效。

连接领域,中兴通讯通过持续技术创新保持无线、有线主要产品市场地位领先,巩固国内运营商基本盘同时,持续提升海外运营商市场占有率。

算力领域,公司充分把握国内头部互联网公司、运营商、行业公司等加大算力投资的机遇,深化市场拓展,扩大合作规模。一季度服务器及存储营收快速增长,其中智算服务器把握DeepSeek带来的智算需求爆发机会,通过与头部厂商深入合作,智算服务器订货占比超60%。智算一体机产品已全面支持DeepSeek系列模型,在电信、教育、医疗、电力、政务等多个行业及场景应用实践,助力AI在各行业落地。

终端领域,公司积极推动AI端侧应用,强化AI手机和AI家庭布局。面向个人,公司发布新一代小折叠努比亚Flip 2,并率先推出AI Together理念,实现手机产品全尺寸内嵌DeepSeek大模型,同时面向海外推出了nubia Neo 3系列游戏手机及多款新品;面向家庭,提供AI家庭网络、AI家庭算力、AI家庭智能屏以及AI家庭机器人“四大件”,推动家庭智能化升级。一季度公司手机产品营收保持增长态势,云电脑产品销售加速。

面向AI时代,中兴通讯将持续深化AI领域的投入,以“连接+算力”为支点,携手全球合作伙伴,打造可落地的AI解决方案,共同构建开放、协同的AI生态,推动千行百业的数智化升级。

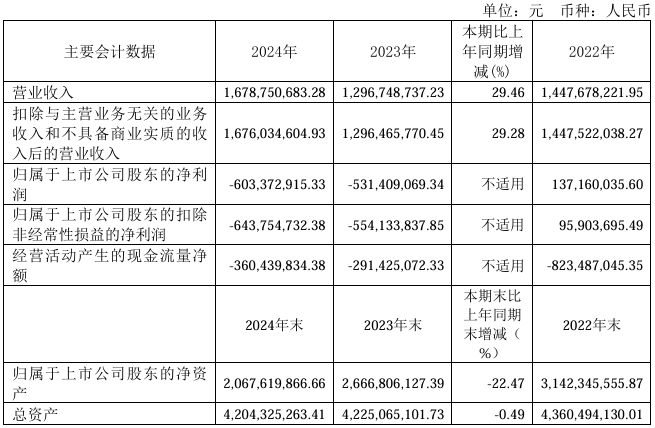

4.杰华特2024年实现营收16.79亿元,同比增长29.46%

4月21日,杰华特发布2024年度业绩报告,该年度公司实现营业收入167,875.07万元,同比增长29.46%,行业下游终端市场经历了较长的去化过程,部分客户采购需求恢复常态,同时公司通过精准的市场定位进行创新的产品设计,另外公司引入更多的优质客户以及深化与现有客户的合作,使得营业收入较上年同期有所增长。

年内归属于上市公司股东的净利润为-60,337.29万元,较上年同期有所下降;归属于上市公司股东的扣除非经常性损益的净利润为-64,375.47万元,较上年同期有所下降。主要系2024年市场竞争激烈,产品价格承压,公司毛利率尚未得到改善。同时,公司在研发投入、市场开拓、供应链体系优化、质量管理以及精细化管控等多方面加大了资源投入,导致研发费用、销售费用和管理费用同比上升,以及仍然计提较多存货跌价准备等原因所致。

2024年度杰华特研发投入61,933.63万元,研发投入占营业收入的比例为36.89%,同比减少1.62个百分点,主要系报告期内公司营业收入增长所致。截至2024年末,杰华特及控股子公司已申请国内外专利1,361项,其中发明专利980项;已获得有效国内外专利641项,其中发明专利412项。

2024年,杰华特通过精准的市场定位进行创新的产品设计,并积极拓展市场,有效的提升了在新能源、计算、汽车等新兴应用领域的竞争力和市场份额。报告期末,杰华特在模拟芯片领域拥有丰富的产品组合,涵盖40多条子产品线,在售产品型号近2,200款。

报告期内,杰华特产品研发取得显著突破,在多个应用领域实现技术落地与市场认可。具体表现为:

1、新能源领域,杰华特推出了基于自有工艺的超高压面向太阳能应用的PMIC(电源管理集成电路)芯片,具有系统级时序管理功能,集成度高,易于使用,已通过客户的测试。

2、在网通和安防领域,杰华特推出了多款PoE以太网供电芯片,包括高集成4路PSE供电芯片、高性价比8路PSE供电芯片、13WPD受电端协议和功率全集成芯片,部分产品已在多家头部客户通过测试并进入小批量供货阶段。

3、汽车电子领域,杰华特推出了多款汽车应用的高低边驱动芯片和车灯驱动芯片,已经进入客户设计阶段,推出了新一代车规DrMOS并实现量产,公司推出了多款USB车充和协议芯片,部分型号已经开始收获订单,获得了客户的认可;公司在报告期内基本完成了汽车LDO的布局,能够提供完整的LDO产品组合。

4、计算领域,杰华特推出了符合inte1.VR14的12相控制器、inte1.IMVP9.3的9相控制器等多款多相控制器和DrMOS大电流产品,获得了计算行业客户的高度好评,推出了多款业界领先水平功率管集成产品,包括18V/25A、18V/50A等,具有导通功耗小、启动电流能力大、恶劣情况下保护性能强等优点,获得了计算领域客户的广泛认可。

杰华特表示,公司通过多样化的产品线、技术创新和客户价值提升,可以有效应对市场变化,抓住新兴机会,实现长期可持续发展。

5.科大讯飞2024年营收233.43亿元,经营现金流净额同比激增6倍

4月21日,科大讯飞发布2024年年度业绩报告。报告显示,公司全年实现营业收入233.43亿元,同比增长18.79%,时隔两年重回双位数增长;归母净利润5.6亿元,同比下降14.78%,扣非净利润1.88亿元,同比增长59.35%。全年经营性现金流净流入24.95亿元,创历史新高,同比增幅超6倍。

年内,科大讯飞核心业务板块保持快速增长。开放平台及消费者业务营收78.86亿元,同比增长27.58%,其中开放平台收入51.72亿元,智能硬件收入20.23亿元,分别增长31.33%和25.07%。智慧教育业务营收72.29亿元,同比增长29.94%,AI学习机前三季度销量增幅超100%。汽车、医疗、企业AI解决方案业务表现亮眼,分别实现收入9.89亿元、6.92亿元、6.43亿元,同比增速达42.16%、28.18%和122.56%。医疗板块子公司讯飞医疗于2024年12月30日成功登陆港股,其GBC三端收入分别增长10%、103%和57%。

2024年,公司毛利较上年同期增长15.68亿元,归母净利润5.6亿元,较上年同期减少0.97亿元,主要原因系:

1)公司积极抓住AI的历史新机遇,2024年在大模型研发以及核心技术自主可控,以及大模型应用落地等方面,新增研发投入7.4亿元(研发费用较上期增加4.1亿),为公司在通用人工智能的产业竞争中奠定了自主可控的坚实基础和独特优势;

2)公司2024年计提坏账减值损失10.14亿,计提坏账准备较去年同期增加2.77亿元(公司应收账款主要来源于优质客户,客户质量较好,应收账款安全性高,公司历年来坏账实际发生率低);

3)公司持股的三人行、寒武纪等金融资产2023年取得投资收益较大,2024年投资收益较上年减少1.12亿元;同时,公允价值变动损益较上年减少1.02亿元;此外,其他收益较上年同期减少0.54亿元;以上合计影响2.68亿元。尽管仅上述因素对当期损益影响达16.92亿元,公司2024年实现扣非净利润较上年同期增加0.7亿元。

展望2025年,全球政治经济仍充满不确定性,机遇和挑战并存。面对新形势,科大讯飞表示,公司坚持“顶天立地”的发展战略,一方面,在核心技术层面始终保持国际领先,抢抓大模型发展机遇,用国际领先的核心技术为实际业务应用提供坚实保障,持续树立技术壁垒和领先优势;另一方面,以创新优势解决社会刚需,积极推动人工智能相关技术的规模应用,实现人工智能技术与多行业、多领域的深度结合,让产业生态生生不息。同时,公司将从战略上逐步形成国内、国际两个市场的相互补充和风险对冲。

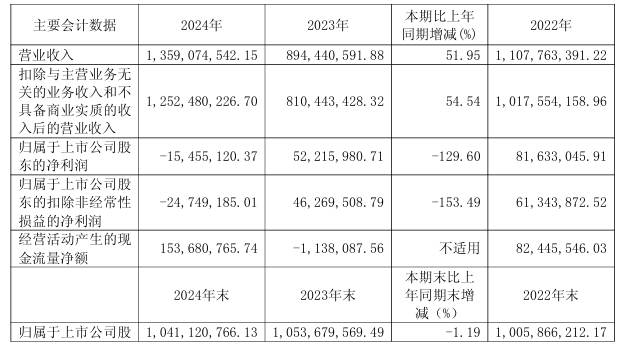

6.冠石科技2024年营收13.59亿元,净利润同比由盈转亏

4月21日,冠石科技发布2024年年度业绩报告。报告显示,公司全年实现营业总收入13.59亿元,同比增长51.95%;归属于母公司股东的净亏损为1545.51万元,同比由盈转亏,降幅达129.6%。截至报告期末,公司总资产28.51亿元。

2024年,冠石科技加速推进半导体光掩膜版项目,取得多项技术突破。全资子公司宁波冠石半导体投资16.1亿元建设的项目于10月试产,2025年3月实现55nm光掩膜版交付及40nm生产线通线,计划年内完成45nm产品规模化生产目标。该项目被列为国家半导体产业关键领域“卡脖子”技术攻关项目,投产后可形成年产能12450片,填补国内先进制程光掩膜版空白。

报告期内,归属于上市公司股东的净利润下降及归属于上市公司股东的扣除非经常性损益的净利润下降主要系以下原因导致:

1)子公司宁波冠石光掩膜版制造项目尚处于持续投入阶段,报告期内净利润相比上年亏损加大。

2)受液晶面板整体行业的影响,公司液晶面板产线产能利用率不足,期末对相关生产设备计提了减值准备。

3)半导体显示器件产品销售毛利率下降。

在研发投入方面,年内研发投入总额5527.56万元,占营业收入比例为4.07%。公司研发部门负责对现有产品及孵化产品进行持续的技术改良和技术攻关,为公司现有业务提供了强有力的技术支持,并为公司未来长期可持续发展奠定了坚实的基础。此外,公司重视对核心技术的保护,截至目前已取得8项发明专利及109项实用新型专利,9件软件著作权,另有13项发明专利和25项实用新型专利申请已获得受理。

未来,公司将继续以市场为导向,秉承“科学发展、客户至上、合作共赢”的经营理念,通过持续优化产品结构、丰富产品种类、不断深挖客户需求、加大研发投入力度等举措,完成“一大一小一微”的战略布局。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000