硅片在半导体产业链中处于上游核心环节,是制造集成电路、分立器件、光电器件、传感器等半导体产品的关键基础材料。硅片占据芯片总成本的30%-40%,是半导体材料中市场份额最大的品类,其质量直接影响芯片的性能和良率,对下游半导体器件的生产起着决定性作用。

12月12日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国半导体硅片行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对TCL中环、神工股份、沪硅产业、立昂微、有研硅、上海合晶这6家上市企业进行了详细分析;关键发现围绕国际企业、A股6家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

《报告》将于2025年12月20日在“2026半导体投资年会暨IC风云榜颁奖典礼”上进行详细解读。同期,该典礼还将揭晓首届“年度半导体上市公司领航奖”的评选结果。该奖项覆盖晶圆代工、封装测试、EDA/IP、半导体硅片、电子特气、信号链芯片、存储芯片、功率半导体等31个半导体关键细分领域,旨在发掘在技术创新、市场增长与产业引领方面表现卓越的上市公司。奖项的设立,基于行业形成的共识:中国半导体上市公司体系已逐步完善,各细分领域领军企业集结成形,正成为推动全球半导体发展的重要力量。

此外,爱集微VIP频道本月已同步推出覆盖超百家上市公司的30个赛道研究报告。欢迎订阅爱集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

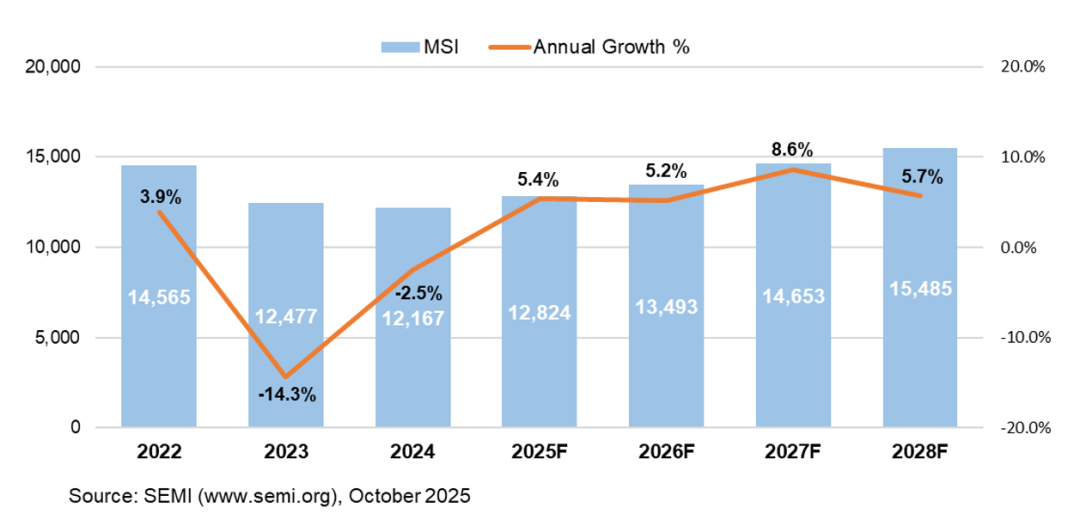

2024年全球半导体硅片市场受行业周期影响呈阶段性调整,销售额约115亿美元,同比下滑6.5%;随着AI芯片、车规半导体等新兴需求爆发,2025年市场规模预计回升至130亿美元,2024-2030年复合增长率约8%。硅片按尺寸可分为6英寸、8英寸和12英寸等;按加工程度可分为抛光片、外延片、SOI片等。12英寸硅片在市场中的地位日益重要。根据SEMI数据,2023年全年销售硅片12477百万平方英寸(MSI),到2028年将增长到15485百万平方英寸(MSI)。中国半导体硅片市场规模增长迅速,且增速高于全球水平。2023 年中国半导体硅片市场规模约占全球的 20.63%,预计 2030 年将达到 58.67 亿美元,届时全球占比将提升至 23.21%。

全球市场呈现“寡头垄断”格局,形成以信越化学、SUMCO、Siltronic、环球晶圆、SK Siltron为代表的第一梯队,五家企业合计占据全球90%以上市场份额,其中信越化学与SUMCO两家日系巨头市占率超60%,掌控高端硅片定价权与核心客户资源。国内市场呈现“分层突破”态势,沪硅产业、TCL中环等聚焦12英寸高端产品,实现技术突破与客户导入;有研硅、神工股份等专精企业深耕特色工艺,在8英寸及大直径硅材料领域构建差异化优势。国内企业合计全球市占率已提升至5%。

国际技术迭代聚焦“大尺寸、超薄化、低缺陷”。国内技术突破呈现“重点攻坚、分步替代”特征,沪硅产业 12 英寸硅片产能已达 35 万片/月,2026 年将提升至 60 万片/月;立昂微实现12英寸硅片规模化量产,但高端设备与关键原材料仍依赖进口,芯片厂商认证周期长达2-3年,制约技术商业化进程。

财务数据分析

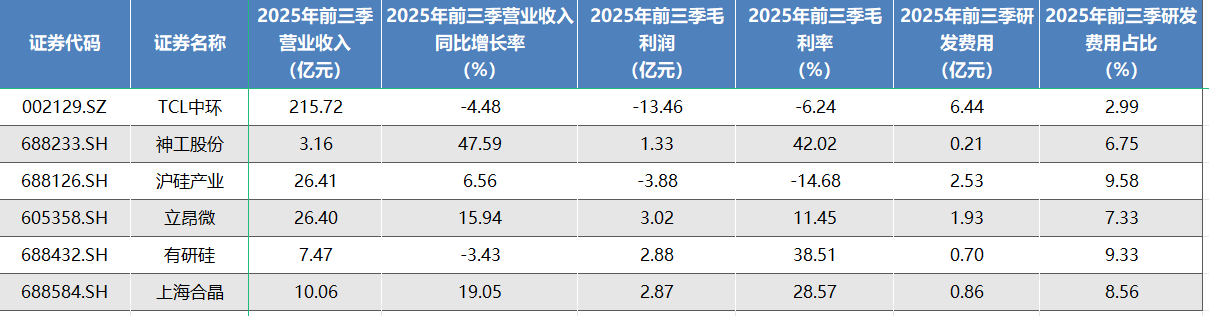

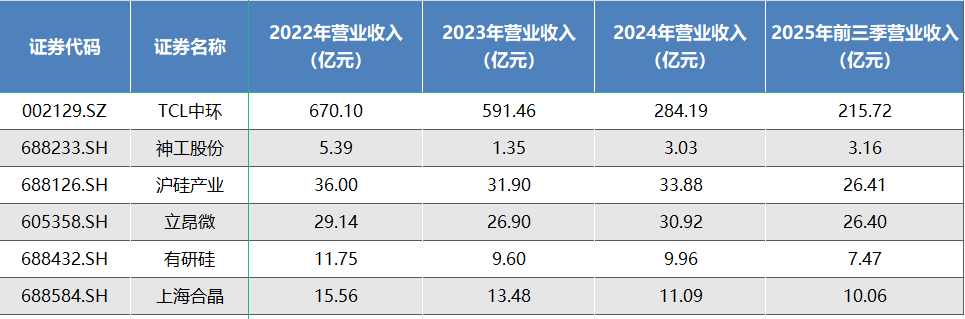

中国半导体上市公司数据方面,《报告》以TCL中环、神工股份、沪硅产业、立昂微、有研硅、上海合晶等6家上市企业为样本,构建了全方位对标体系。

1. 整体财务表现分析

(备注:2025年前三季度TCL 中环的半导体硅片营收约为42.4亿元)

资料来源:集微咨询(JW Insights)

从 2025年前三季数据来看,营业总收入前三的企业为 TCL 中环、沪硅产业和立昂微,分别达到215.72亿元( TCL 中环的半导体硅片营收约为42.4亿元)、26.41 亿元和26.40 亿元。这些头部企业凭借长期的技术积累、大规模的生产能力和广泛的客户群体,形成了较高的规模壁垒。例如 TCL 中环在光伏和半导体硅片领域均有布局,大规模的生产使得其在成本控制和市场份额获取上具有优势。营业总收入同比增长前三的企业为神工股份、上海合晶和立昂微,同比增长率分别为47.59%、19.05%和 15.94%。神工股份的高增长可能得益于产品放量,其在半导体硅材料细分领域的产品得到市场认可,市场需求增加带动了营收的快速增长。

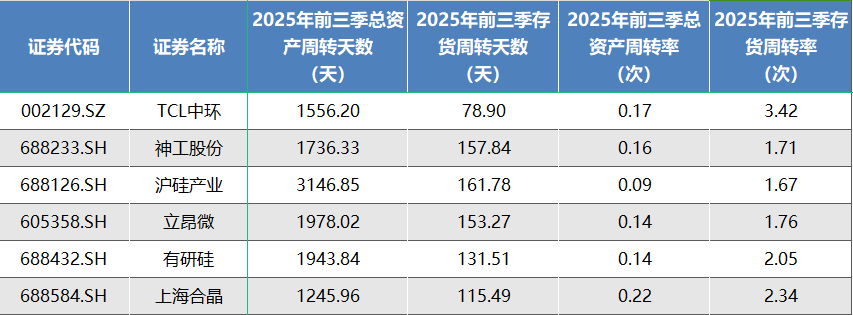

2.营运能力分析

资料来资料来源:集微咨询(JW Insights)

半导体硅片行业具有设备研发周期长、存货周转敏感等特点。设备类研发投入大、周期长,会使企业资产中固定资产占比较高,影响总资产周转效率;而材料类产品受技术迭代和市场需求变化影响大,存货管理能力对企业运营至关重要。从 2025 年前三季度数据来看,总资产周转天数方面,最长的前三企业分别是沪硅产业、立昂微、有研硅;最短的前三企业分别是上海合晶、TCL中环、神工股份。沪硅产业总资产周转天数长,是由于其资产规模较大,且在半导体硅片研发和生产过程中,设备等固定资产投入多,资产结构中固定资产占比较高,而固定资产的周转相对较慢,导致整体总资产运营效率较低。上海合晶总资产周转天数较短,表明其资产配置较为合理,能够更高效地利用资产创造收入,或许在生产经营模式上更为灵活,对市场需求的响应速度较快。

3.营收能力分析

资料来资料来源:集微咨询(JW Insights)

在 2025 年前三季度,营业总收入排名前三的企业分别是 TCL 中环(半导体硅片营收约为42.4亿元)、立昂微和沪硅产业。2024 年营业总收入排名前三的企业同样是 TCL 中环、立昂微和沪硅产业,这表明这三家企业在营收规模上一直处于领先地位。TCL 中环凭借其在半导体硅片领域的大规模生产能力和广泛的市场布局,多年来保持着较高的营收水平。立昂微在半导体硅片和分立器件芯片等领域具有较强的技术实力和市场竞争力,其营收也较为稳定。沪硅产业作为国内半导体硅片的重要供应商,受益于国内半导体产业的发展,营收规模也相对较大。而像上海合晶和神工股份等企业,由于其业务规模相对较小,市场份额有限,营收排名相对靠后。不过,神工股份在 2024 年和 2025 年展现出了一定的增长势头,可能是通过产品创新、拓展市场渠道等方式,逐渐提升了自身的市场竞争力。

4.盈利能力分析

资料来源:集微咨询(JW Insights)

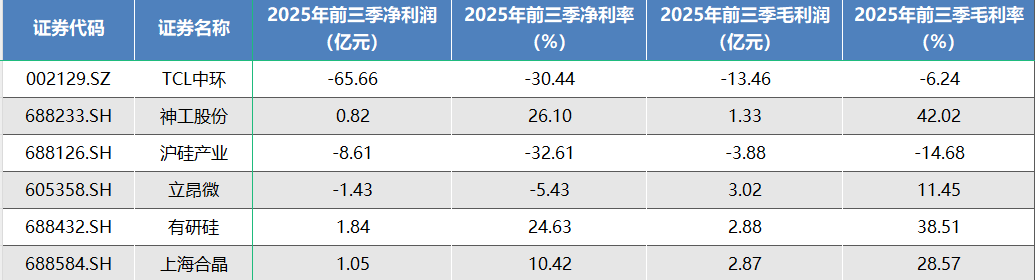

2025 年前三季净利润排名前三的企业为有研硅、上海合晶、神工股份,净利润分别为 1.84 亿元、1.05亿元、0.82亿元。从排名来看,有研硅和神工股份在 2024 年和 2025 年前三季度都维持在前列。

有研硅能够保持较好的盈利水平,可能得益于其稳定的产品价格和有效的成本控制。半导体硅片行业研发周期长、投入大,有研硅可能在前期研发投入后,形成了稳定的产品体系,产品附加值较高。同时,其在成本控制方面成效显著,通过优化生产流程、提高生产效率等方式,降低了生产成本,从而保证了较高的净利润。

点击查看《2025中国半导体硅片行业上市公司研究报告》报告全文

爱集微VIP频道:您的前沿技术雷达

在技术快速迭代的时代,碎片化的信息难以支撑系统性决策。爱集微VIP频道致力于打造ICT产业的全球报告资源库,通过“行业报告”“集微咨询”“政策指引”三大板块,为您提供:

-超过2万份深度产业与技术研究报告;

-每周新增上百篇前沿分析与技术解读;

-覆盖技术演进、市场动态、产业链布局的多维信息体系。

我们坚持"信息普惠"原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。