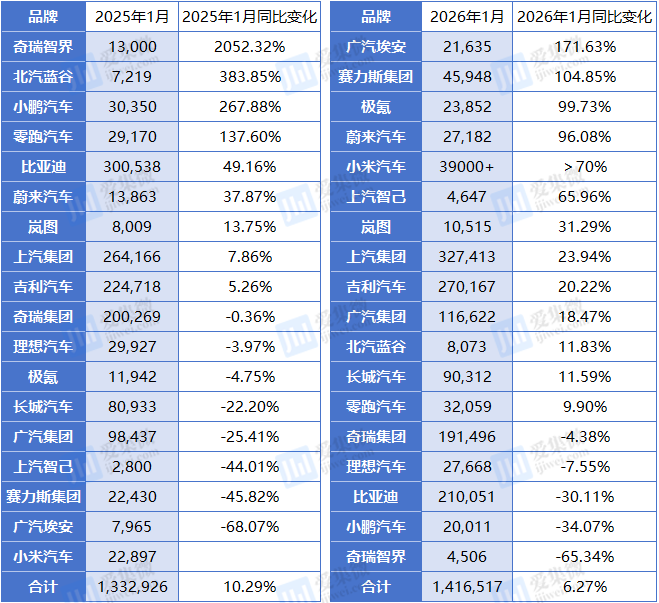

2月1日-2日,多家车企发布2026年1月汽车销量数据,整体呈现同比增长、环比大降的态势。根据18家车企披露数据显示,1月合计销量为141.65万辆,较2025年1月的133.29万辆同比增长6.27%,较2025年12月的202.98万辆环比下降30.21%。环比下滑既体现了行业阶段性调整、政策支持换挡的压力,也与农历春节所带来的消费节奏扰动密切相关——大量购车需求已在2025年12月集中释放,导致2026年1月市场进入传统淡季。

从市场结构来看,2026年的开场,延续了2025年的开局表现,尽管整体销量承压,但不同车企之间的分化格局愈发清晰。18家车企中,有13家实现了同比增长,而环比方面则几乎全线回落,仅有吉利汽车一家实现正增长。

同比表现:新势力领跑,头部阵营承压

在同比维度上,2026年1月中国车企展现出鲜明的结构性差异。部分聚焦新能源赛道、产品周期处于上升期的品牌实现高速增长。广汽埃安以171.63%的同比增幅高居榜首,其销量从2025年1月的7965辆跃升至2026年1月的2.16万辆,但较2024年的2.49万辆仍有差距。赛力斯集团、极氪与蔚来同样表现抢眼,同比增速分别达104.85%、99.73%和96.08%,接近翻倍增长,显示出鸿蒙智行生态赋能及高端纯电细分市场的持续扩容效应。

其他新势力方面,小米汽车1月实现超70%的同比增幅(对比2025年1月2.29万辆基数),上汽智己亦录得65.96%的同比增长。这些品牌通过智能化体验、用户运营和精准定价,在激烈竞争中持续扩大用户基本盘。

传统汽车集团中,上汽集团、吉利汽车、广汽集团、长城汽车保持平稳发展趋势,2026年1月同比增速介于11%-24%区间。

然而,部分企业则面临同比下滑压力。小鹏汽车销量同比下降34.07%,比亚迪下降30.11%,理想汽车微降7.55%,奇瑞智界更是大幅下滑65.34%。这些品牌的同比负增长,既受去年同期高基数影响,也折射出产品迭代节奏、市场竞争加剧及消费者偏好变化带来的挑战。

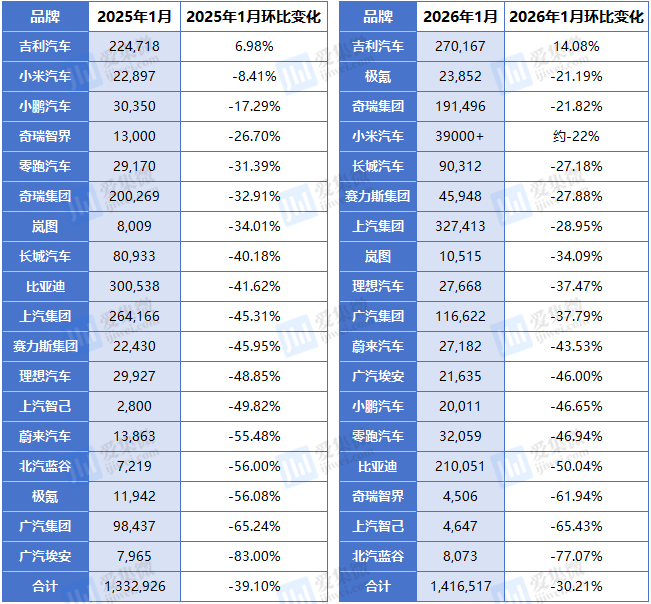

环比表现:季节性回落,吉利逆势突围

2026年1月的环比数据呈现出典型的春节前消费真空特征。受假期因素影响,绝大多数车企销量较2025年12月明显回落。其中,北汽蓝谷环比暴跌77.07%,上汽智己下降65.43%,奇瑞智界下滑61.94%,降幅居前,反映出部分品牌在市场端面临较大波动性。

值得注意的是,吉利汽车成为本次统计中唯一实现环比正增长的车企,销量从2025年12月的23.68万辆增至2026年1月的27.02万辆,环比增长14.08%。这一逆势表现得益于其多品牌协同战略的有效执行、新能源产品矩阵的快速完善(如银河系列放量)以及春节期间精准的促销与交付保障,彰显出其体系化作战能力。

头部车企如比亚迪环比下降50.04%,小鹏与零跑分别下滑46.65%和46.94%,理想下降37.47%,均受12月冲量后销量回落影响。相比之下,上汽集团(-28.95%)、长城汽车(-27.18%)和奇瑞集团(-21.82%)的环比降幅相对温和,不过也面临较大的销量环比下滑压力。

头部车企竞争格局:上汽重回首位,吉利展现韧性

从销量绝对值看,2026年1月市场格局保持相对稳定。上汽集团尽管环比下滑近三成,但凭借合资与自主双轮驱动,以32.74万辆重回行业第一。吉利汽车以27.02万辆紧随其后,并成为唯一环比增长的头部企业,其“燃油+新能源”双轨并进战略成效显著。比亚迪在10.05万辆外销的支撑下,艰难以21.01万辆稳住第三,先发优势消退背后,比亚迪面临的压力还在加大。

奇瑞集团(19.15万辆)、广汽集团(11.66万辆)分列第四、第五,维持传统车企第二梯队地位。值得注意的是,新势力品牌虽在销量排名中暂未进入前列,但蔚来(2.72万辆)、理想(2.77万辆)、零跑(3.21万辆)、小米(超3.9万辆)等已逐步逼近传统二线品牌,市场影响力持续提升。

排位赛再生变:先发光环褪去,春节后将密集出招

针对2026年1月中国汽车市场呈现出“同比小幅增长、环比显著下滑”的复杂态势,乘联分会秘书长崔东树早有预判:预计2026年年初国内新能源锂电池需求环比大幅下降。

造成这一局面的核心原因在于新能源汽车购置税政策的重大调整。进入2026年,购置税优惠从“全额免征”转为“减半征收”,这一变化直接促使大量消费需求在2025年底集中释放,严重透支了2026年首月的购买力。同时,年度交替之际各地购车补贴政策未能及时延续,进一步加剧了消费者于2025年末的抢购与观望情绪并行,拉低了次年1月的交付表现。叠加传统春节假期因素,形成车市需求短暂下行效应。

受新的购车支持政策及购置税等影响,市场对2026年的年度销量预测呈现出两种截然不同的观点,以中汽协为代表的机构认为,2026年汽车销量预计为3475万辆,同比增长1%;而以瑞银投资银行为代表的机构则预测,预计2026年中国汽车市场将有2%的回落。

与此同时,车企集团间的竞争变得更为激烈,比亚迪等电动化领先企业的先发优势正加速消退,而吉利、上汽等车企则加快了赶超进程,2026年1月的销量排名变动正是最好说明。这也预示着,电动化、智能化交织发展下,主流车企重新站回同一起跑线,未来竞争将更加聚焦于技术落地效率、成本控制能力与用户生态构建,2026年车企如何出牌?春节过后将见分晓。

(校对/邓秋贤)